Rechner für historische Anlageerträge

Einführung in den Historischen Anlage‑Rechner

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Sie können diesen Historischen Anlage‑Rechner verwenden, um die Renditen verschiedener Asset‑Klassen zu vergleichen. Der Rechner enthält historische Preisdaten für 14 weit verbreitete Indizes, wobei einige Reihen mehr als 100 Jahre zurückreichen. Der Rechner vergleicht nominale Renditen bzw. inflationsbereinigte Renditen. Inflationsanpassungen verwenden Daten des US‑Verbraucherpreisindex.

Warum historische Anlageerträge prüfen?

Rendite mit 15 Aktien-, Anleihen-, Immobilien- und Rohstoffindizes berechnen und vergleichen.

- Einzelbetrag oder Serie investieren.

- Inflation anpassen.

- Vergleichen: Aktien, Anleihen, Rohstoffe, Immobilien.

- A great research and learning tool

Die Antwort ist nicht immer offensichtlich.

Eine Gruppe von Händlern, die als Chartisten bekannt sind, nutzen historische Kursmuster, um zukünftige Bewegungen vorherzusagen.

Obwohl Sie diesen Rechner zur Untersuchung solcher Ideen verwenden könnten, gibt es spezialisierte Werkzeuge, die besser für die Handelsanalyse geeignet sind.

Stattdessen ist dieser Rechner für langfristige Anleger gedacht. Er bietet einen Überblick darüber, wie sich verschiedene Asset‑Klassen im Zeitverlauf entwickelt haben. Ich habe ihn speziell für:

- Millennials und Generation Z sowie

- Blogger, Eltern und alle, die über die Vorteile des langfristigen Investierens unterrichten oder lernen möchten.

Laut einer von Ally Financial durchgeführten Umfrage, die von Andrea Coombes in Forbes zitiert wird, geben 66 % der Personen im Alter von 18–29 (und 65 % der 30–39) an, dass Investitionen in den Aktienmarkt beängstigend oder einschüchternd sind.

Viele jüngere Anleger fehlen langfristige Erfahrung. Sie wurden während der Großen Rezession erwachsen und erlebten die Auswirkungen auf private Finanzen aus erster Hand. Einige sahen, wie Studienkredite fielen. Andere sahen Eltern oder Nachbarn ihre Häuser verlieren. Einige erlebten beides.

Rezessionen können belastend sein, wenn man sie erlebt.

Dieser Rechner zeigt jedoch, dass Rezessionen typischerweise kurze Unterbrechungen in einer langfristigen Investment‑Zeitleiste sind. Die Geschichte legt nahe, dass das größere Risiko das Nicht‑Investieren ist.

Langfristiges Investieren ist in der Regel ereignislos. Bevor ich diesen Rechner programmierte, habe ich Zeit damit verbracht, sein Design und die daraus resultierenden Lehren zu bedenken.

Ich erwartete, dass die Analyse zeigen würde, dass eine Anlage andere übertreffen könnte, wenn die Zinsen steigen.

Ich erwartete außerdem, dass eine andere Anlage vorzuziehen sein könnte, wenn die Zinsen fallen.

Während das über kürzere Zeiträume hinweg geschehen kann, zeigt der Historische‑Investitions‑Rechner, dass das konsequente Investieren für langfristige finanzielle Sicherheit entscheidend ist. In den meisten Fällen beeinflusst regelmäßiges Investieren – mehr als die Auswahl eines einzelnen Vermögenswertes – die finanziellen Ergebnisse. Mehr unten…

Der Rechner – historische Renditen für verschiedene Anlagen berechnen und vergleichen

Um Ihre bevorzugte Währung und das Datumsformat festzulegen, klicken Sie auf den “$ : MM/DD/YYYY”-Link in der rechten unteren Ecke eines beliebigen Rechners.

Information

Alle Indizes wurden bis Dezember 2025 aktualisiert, mit Ausnahme des Case‑Shiller‑Index, der bis Oktober 2025 aktuell ist.

Verwendung des Historischen‑Rendite‑Rechners

Dieser Rechner ermöglicht den Vergleich von Anlagerenditen für ähnliche oder unterschiedliche Anlageklassen.

Wählen Sie beliebige drei Indizes aus insgesamt 13 aus, oder wählen Sie die 3‑Monats‑U.S.-T‑Bill als Proxy für Bargeld. Es gibt neun Aktienindizes, zwei Rohstoffindizes (Gold und Weizen), einen Immobilienindex (Case‑Shiller) und einen festverzinslichen Index (ICE Bank of America U.S. Corporate AAA Index).

Jahresendwerte sind für alle Indizes enthalten, soweit verlässliche Daten existieren. Jeder Index begann zu einem anderen Zeitpunkt; daher variiert das früheste verfügbare Analysejahr. Für einige Indizes, wie den DAX 30 oder den Shanghai Composite, liegen Daten nicht vor 1991. Am anderen Ende beginnt der Dow‑Jones‑Industrial‑Average im Jahr 1915. Das Anfangsjahr jedes Index ist unten aufgeführt:

| Anlageoptionen | |

|---|---|

| Index | Früheste Daten |

| Bargeld — US‑3‑Monats‑T‑Bill‑Proxy | 1933 |

| BOVESPA Index | 1994 |

| CAC 40‑Index | 1991 |

| Case‑Shiller Index | 1915 |

| DAX 30‑Index | 1991 |

| Dow Jones Industrial Average | 1915 |

| FTSE 100 — Financial Times Stock Exchange 100‑Index | 1969 |

| Gold — Festpreis 10:30 A.M. (London‑Zeit) | 1968 |

| Hang Seng Composite Index | 1987 |

| ICE BofAML U.S. Corporate AAA Index | 1988 |

| Nasdaq Index | 1972 |

| Nikkei 225 | 1950 |

| S&P 500‑Index | 1928 |

| Shanghai Composite Index | 1991 |

| Weizenpreise | 1960 |

Wie oben erwähnt, können Sie Renditen für bis zu drei Vermögenswerte gleichzeitig vergleichen. Der Rechner stellt nur sehr wenige Beschränkungen. Es ist jedoch nicht sinnvoll, eine Analyse vor dem frühesten verfügbaren Datenjahr des Index mit der kürzesten Historie zu beginnen.

Zum Beispiel kann der Rechner Dow‑Renditen mit Gold von 1915 bis 2023 vergleichen. Diese Gegenüberstellung begünstigt den Dow, da der Rechner keine Goldpreise vor Jahresende 1968 für die Berechnung absoluter Renditen hat.

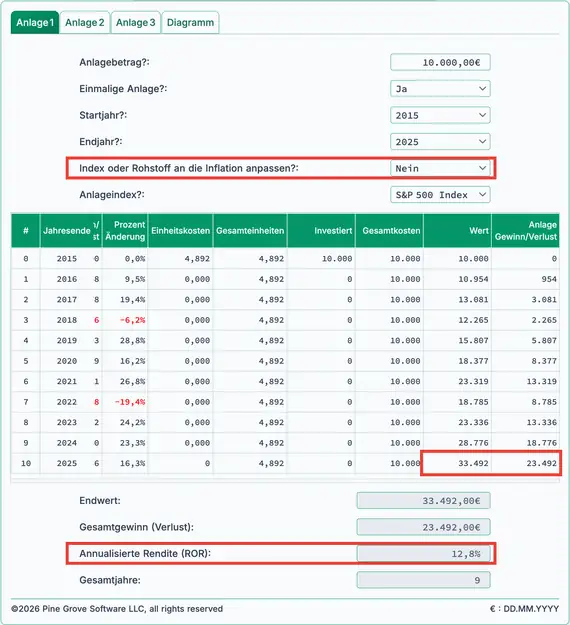

Zwei Investitionsmodi

Der Rechner unterstützt entweder eine Reihe wiederholter Investitionen (Standard) oder eine Einmalinvestition. Wenn Sie „Nein“ für „Einmalige Investition“ wählen, geht der Rechner von einer wiederholten Investition aus, die am letzten Tag jedes Jahres erfolgt.

Zum Beispiel ermöglicht die Auswahl „Nein“ Ihnen, diese Frage zu beantworten:

Wie hoch wäre meine annualisierte Rendite (ROI) und mein Endwert gewesen, wenn ich jedes Jahr 5.000 € in Gold zwischen 2005 und 2025 investiert hätte? (9,1 %)

Im Gegensatz dazu ermöglicht die Auswahl „Ja“ Ihnen, diese Frage zu beantworten:

Wie hoch wären meine ROI und mein Endwert gewesen, wenn ich eine einmalige Investition von 10.000 € in AAA‑Unternehmensanleihen im Jahr 1995 getätigt und die Investition dann 2025 verkauft hätte? (25.171 €, ROI 4,1 %)

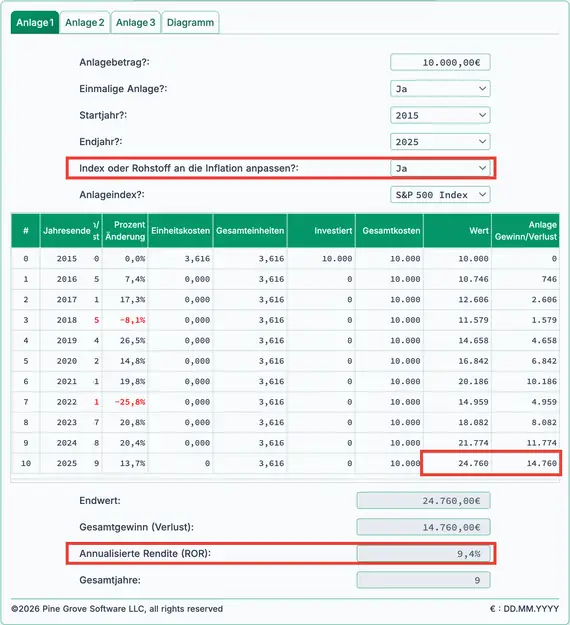

Inflation anpassen.

Anleger unterscheiden zwischen nominalen und realen Renditen.

Standardmäßig zeigt der Rechner nominale Renditen, d. h. die Ergebnisse sind nicht inflationsbereinigt. Nominale Renditen zeigen den Bruttogewinn. Wenn Sie etwas für 1.000 € kaufen und es drei Jahre später für 1.350 € verkaufen, beträgt der nominale Gewinn 350 €.

Nominale Renditen spiegeln jedoch nicht die reale Kaufkraft wider. Sie ignorieren den Einfluss der Inflation. Für die Bewertung ist es oft besser, reale (inflationsbereinigte) Ergebnisse zu betrachten. Der Historische‑Investitions‑Rendite‑Rechner enthält eine Option zur inflationsbereinigten Berechnung.

Der Rechner passt die Werte inflationsbereinigt an, indem er die jährliche Veränderung des US‑Verbraucherpreisindex (CPI) von Dezember zu Dezember verwendet. Steigt ein Index um 5,5 % und der CPI um 2 %, zeigt der Rechner einen realen Gewinn von 3,5 %.

Das letzte Jahr im ausgewählten Zeitraum dient immer als Basisjahr. Wenn Sie 2012–2022 wählen, ist das Basisjahr 2022. Im Basisjahr entspricht 1 € 1 €, ohne weitere Anpassung.

Dieser Ansatz ist praktisch. Die Menschen verstehen den Wert des Dollars in neueren Jahren im Allgemeinen besser. Aufgrund der Inflation kauft ein Dollar in früheren Jahren weniger als im Basisjahr.

Betrachten Sie das folgende Beispiel.

Ohne Inflationsanpassung würde eine einmalige Investition von 10.000 € in den S&P 500 zum Jahresende 2012 bis zum Jahresende 2022 fast 27.000 € wert sein. Der Gewinn läge bei etwa 17.000 €, und die annualisierte Rendite betrüge 10,4 %.

Siebenundzwanzigtausend Dollar sind der nominale Wert. Aber ein Dollar im Jahr 2022 kauft nicht das, was ein Dollar im Jahr 2012 gekauft hat.

Nach Inflationsanpassung sinkt der Wert von knapp unter 27.000 € auf etwa 21.000 €.

Was zeigt das?

Es zeigt, dass der reale Gewinn etwa 13.500 € an Waren und Dienstleistungen kaufen würde, nicht 17.700 €. Die Differenz von etwa 4.200 € stellt den Betrag dar, der zur Kompensation der Inflation erforderlich ist. Mit anderen Worten kaufen 14.200 € (10.000 € + 4.200 €) im Jahr 2022 das, was 10.000 € im Jahr 2012 gekauft haben.

Anders formuliert, der reale Investitionsgewinn (reale Kaufkraft) beträgt etwa 13.500 €, nicht 17.700 €, was einer realen Rendite von 8,9 % entspricht.

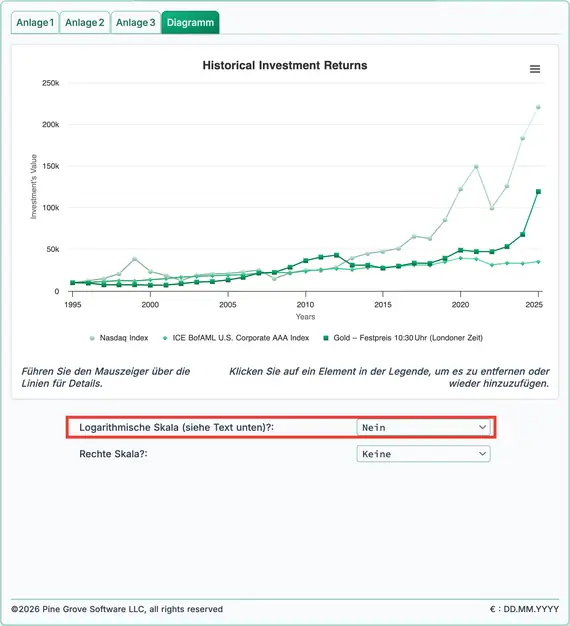

Das historische Diagramm und die logarithmische Skala

Ein auf einer logarithmischen Skala gezeichnetes Diagramm liefert einen klareren visuellen Vergleich der relativen Performance. Zwei Beispiele folgen.

In Abbildung 3 beachten Sie die grüne Nasdaq‑Linie. Der Anstieg von 10.000 € auf 100.000 € stellt einen zehnfachen Gewinn dar, erscheint jedoch im Diagramm klein.

Weiter rechts, ab etwa 2016 steigt der Wert von rund 1.000.000 € auf etwa 1.500.000 €. Diese Veränderung beträgt nur 50 %, doch das Diagramm zeigt sie als großen Sprung.

Lineare Skala

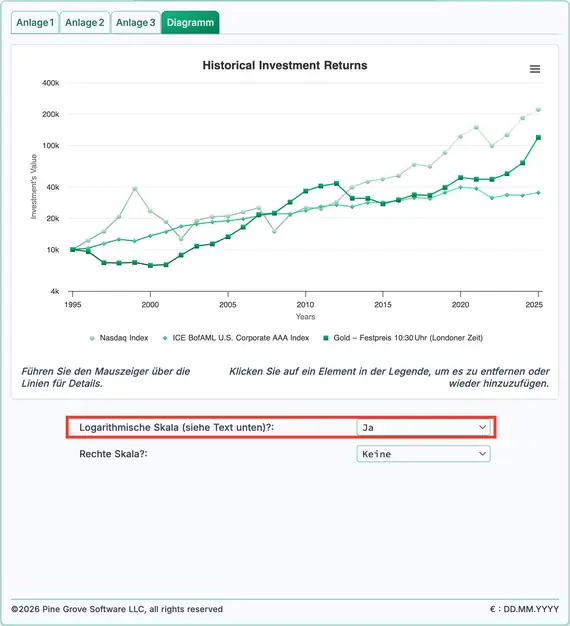

Betrachten Sie nun dieselbe Nasdaq‑Investition in Abbildung 4. Dieses Diagramm verwendet eine logarithmische Skala und vermittelt einen genaueren Eindruck der Performance.

Das Diagramm zeigt deutlich den anfänglichen 10‑fachen Gewinn auf 100.000 €, während der spätere 1,5‑fache Anstieg ab etwa 2016 visuell weniger hervorsticht.

Logarithmische Skala

Für eine ausführlichere Erklärung logarithmischer Skalen siehe Naomi Robbins’ Kolumne auf Forbes.com, When Should I Use Logarithmic Scales in My Charts and Graphs?

Immobilien sind ein besonderer Fall

Besitzen Sie ein Eigenheim?

Möchten Sie wissen, ob der Wert Ihres Hauses mit den US‑Immobilienwerten Schritt gehalten hat?

Der Historische Investitionsrenditen‑Rechner enthält Jahresendwerte für den S&P CoreLogic Case‑Shiller Hauspreisindex. Sie können die Wertentwicklung Ihres Hauses mit diesem weit verbreiteten Benchmark vergleichen.

Geben Sie dazu den Kaufpreis Ihres Hauses als investierten Betrag ein und wählen Sie die einmalige Investitionsoption.

Stimmt der aktuelle Wert Ihres Hauses mit dem angezeigten Endwert überein, hat Ihr Haus den nationalen Durchschnitt des Case‑Shiller Index nachgehalten.

Allerdings beträgt die annualisierte Rendite (ROR) angezeigt wird nicht Ihre tatsächliche Rendite widerspiegeln, wenn Sie eine Hypothek haben. Hypothekenzahlungen enthalten Zinsen, die dieser Rechner nicht berücksichtigt.

Wenn Sie eine umfassendere Analyse Ihrer Immobilieninvestition wünschen, einschließlich Rendite mit Hypothekenwirkungen, siehe den Hypothekenrechner auf dieser Seite.

FAQ zu Investitionsrenditen (häufig gestellte Fragen)

- Wie hoch ist die jährliche Rendite (ROI) für den Dow‑Jones‑Industrial‑Average?

- Unter Verwendung der Jahresendkurse von 1915 bis 2023 erzielte der Dow‑Jones‑Industrial‑Average eine durchschnittliche jährliche Rendite von 6,4 %. Eine Investition von 1.000 € pro Jahr wäre heute mehr als 13 Millionen € wert.

- Wie hoch ist die jährliche Rendite (ROI) für Gold?

- Unter Verwendung der Jahresendkurse von 1968 bis 2023 erzielte Gold eine durchschnittliche jährliche Rendite von 6,5 %. Eine einmalige Investition von 1.000 € wäre heute mehr als 49.000 € wert.

- Wie hoch ist die jährliche Rendite (ROI) für Wohnimmobilien?

- Basierend auf dem Case‑Shiller‑Hauspreisindex erzielte Wohnimmobilien von 1990 bis 2023 eine Rendite von 4,4 %. Eine Investition von 150.000 € im Jahr 1990 wäre zum Jahresende 2023 etwas über 613.000 € wert.

- Wie hoch ist die jährliche Rendite (ROI) für Unternehmens‑AAA‑Anleihen?

- Unter Verwendung der Jahresendkurse des ICE‑Bank‑of‑America U.S. Corporate‑AAA‑Index erzielte AAA‑Unternehmensanleihen von 1990 bis 2023 eine Rendite von 5,3 %, ohne Kuponzinsen. Eine jährliche Investition von 10.000 € würde heute über 706.000 € betragen.

- Wie hoch ist die jährliche Rendite (ROI) für Weizen?

- Unter Verwendung der Jahresendkurse beträgt die durchschnittliche jährliche Rendite (ROR) für Weizen von 2000 bis 2023 2,6 %. Eine jährliche Investition von 5.000 € wäre heute 159.493 € wert.

#Moneymanagers und #investors die Bedeutung langfristiger Planung vermitteln #Investing mit dem Historischen Investitionsrenditen‑Rechner. Überlagern Sie historische Daten, in einigen Fällen über ein Jahrhundert hinweg, für wichtige Indizes, Futures und Immobilien. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) 3. Februar 2024