Calculadora de Retornos de Investimento Histórico

Introdução à Calculadora de Investimento Histórico

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Pode usar esta Calculadora de Investimento Histórico para comparar retornos de investimento entre várias classes de ativos. A calculadora inclui dados históricos de preços de 14 índices amplamente seguidos, com algumas séries a retroceder mais de 100 anos. A calculadora compara retornos nominais ou ajustados à inflação. Os ajustes de inflação utilizam dados do Índice de Preços ao Consumidor dos EUA.

Por que analisar retornos históricos de investimento?

Calcular e comparar o retorno sobre o investimento usando 15 índices de ações, obrigações, imobiliário e commodities.

- Investir um valor único ou uma série.

- Ajustar à inflação

- Comparar: ações, obrigações, commodities, habitação

- A great research and learning tool

A resposta nem sempre é óbvia.

Uma categoria de negociantes conhecida como chartistas utiliza padrões históricos de preços para ajudar a prever movimentos futuros.

Embora possa usar esta calculadora para explorar essas ideias, existem ferramentas especializadas mais adequadas à análise de negociação.

Em vez disso, esta calculadora destina‑se a investidores de longo prazo. Fornece uma visão geral de alto nível de como diferentes classes de ativos têm evoluído ao longo do tempo. Foi concebida especialmente para:

- Millennials e Geração Z, e

- blogueiros, pais e quem quiser ensinar ou aprender sobre os benefícios do investimento a longo prazo.

De acordo com uma pesquisa da Ally Financial citada por Andrea Coombes em Forbes, 66% das pessoas entre 18 e 29 anos (e 65% dos que têm entre 30 e 39) dizem que investir no mercado de ações é assustador ou intimidante.

Muitos investidores mais jovens carecem de experiência a longo prazo. Eles atingiram a maioridade durante a Grande Recessão e viram de perto o impacto nas finanças familiares. Alguns viram fundos universitários diminuírem. Outros viram pais ou vizinhos perderem as casas. Alguns vivenciaram ambos.

As recessões podem ser estressantes de viver.

No entanto, esta calculadora mostra que as recessões são tipicamente interrupções curtas numa longa linha temporal de investimento. A história sugere que o maior risco é não investir.

Investir a longo prazo costuma ser pouco movimentado. Antes de programar esta calculadora, dediquei tempo a considerar o seu design e as lições que poderia revelar.

Esperava que a análise mostrasse que um investimento poderia superar os outros quando as taxas de juro estão a subir.

Também esperava que um investimento diferente pudesse ser preferível quando as taxas de juro estão a descer.

Embora isso possa ocorrer em períodos mais curtos, a Calculadora de Investimento Histórico demonstra que o ato consistente de investir é fundamental para a segurança financeira a longo prazo. Na maioria dos casos, investir regularmente—mais do que escolher um único ativo—modela os resultados financeiros. Mais abaixo…

A Calculadora - Calcular e comparar retornos históricos para diferentes ativos

Para definir a sua moeda e o formato de data preferidos, clique no link “$ : MM/DD/YYYY” no canto inferior direito de qualquer calculadora.

Informação

Todos os índices foram actualizados até dezembro de 2025, com exceção do Índice Case‑Shiller, que está actualizado até outubro de 2025.

Utilizando a Calculadora de Retornos Históricos

Esta calculadora permite‑lhe comparar retornos de investimento para classes de ativos semelhantes ou diferentes.

Selecione quaisquer três índices de um total de 13, ou selecione o T‑Bill dos EUA a 3 meses como proxy para dinheiro. Existem nove índices de ações, dois índices de commodities (ouro e trigo), um índice imobiliário (Case‑Shiller) e um índice de renda fixa (ICE Bank of America U.S. Corporate AAA Index).

Os valores de fecho de fim de ano estão incluídos para todos os índices, retrocedendo até onde existam dados fiáveis. Cada índice começou numa data diferente; por isso, o ano mais antigo disponível para análise varia. Para alguns índices, como o DAX 30 ou o Shanghai Composite, os dados não estão disponíveis antes de 1991. No outro extremo, os dados do Dow Jones Industrial Average começam em 1915. O ano inicial de cada índice está listado abaixo:

| Opções de investimento | |

|---|---|

| Índice | Dados mais antigos |

| Dinheiro — Proxy do T‑Bill dos EUA a 3 meses | 1933 |

| Índice BOVESPA | 1994 |

| Índice CAC 40 | 1991 |

| Índice Case‑Shiller | 1915 |

| Índice DAX 30 | 1991 |

| Média Dow Jones Industrial | 1915 |

| Índice FTSE 100 — Índice da Bolsa de Valores Financial Times 100 | 1969 |

| Ouro — Preço de fixação 10:30 A.M. (horário de Londres) | 1968 |

| Índice Hang Seng Composite | 1987 |

| Índice ICE BofAML U.S. Corporate AAA | 1988 |

| Índice Nasdaq | 1972 |

| Nikkei 225 | 1950 |

| Índice S&P 500 | 1928 |

| Índice Shanghai Composite | 1991 |

| Preços do trigo | 1960 |

Como mencionado acima, pode comparar retornos para até três ativos de cada vez. A calculadora impõe muito poucos limites. Contudo, não é significativo iniciar uma análise antes do primeiro ano de dados disponível para o índice com a história mais curta.

Por exemplo, a calculadora pode comparar retornos do Dow com ouro de 1915 até 2023. Mas essa comparação dá ao Dow uma vantagem, porque a calculadora não tem preços de ouro antes do final de 1968 ao calcular retornos absolutos.

Dois modos de investimento

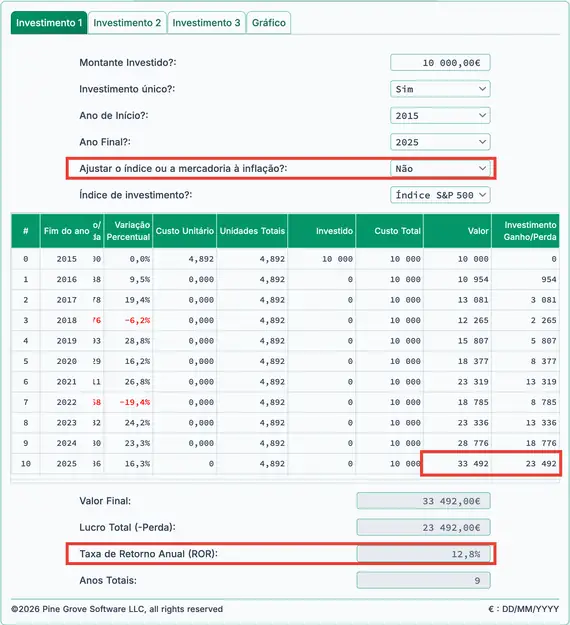

A calculadora suporta tanto uma série de investimentos repetidos (padrão) como um investimento único. Quando seleciona “Não” para “Investimento único,” a calculadora assume um investimento repetido feito no último dia de cada ano.

Por exemplo, a seleção “Não” permite‑lhe responder à seguinte questão:

Qual teria sido o meu retorno anualizado sobre o investimento (ROI) e valor final se eu tivesse investido 5 000 € cada ano em ouro entre 2005 e 2025? (9,1%)

Por outro lado, a seleção “Sim” permite‑lhe responder à seguinte questão:

Qual teria sido o meu ROI e valor final se eu tivesse feito um investimento único de 10 000 € em obrigações corporativas AAA em 1995 e depois vendido o investimento em 2025? (25 171 €, ROI 4,1%)

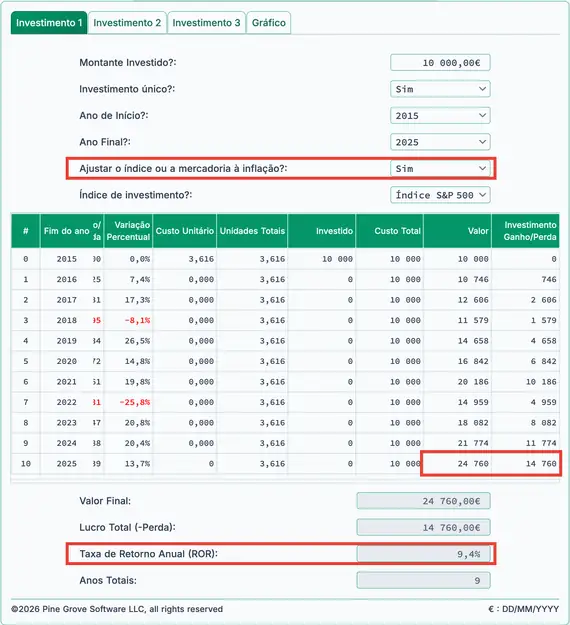

Ajustar à inflação

Os investidores distinguem entre retornos nominais e retornos reais.

Por defeito, a calculadora mostra retornos nominais, o que significa que os resultados não são ajustados à inflação. Os retornos nominais mostram o lucro bruto. Se comprar algo por 1 000 € e vendê‑lo três anos depois por 1 350 €, o ganho nominal é de 350 €.

No entanto, os retornos nominais não refletem o poder de compra real. Ignoram o impacto da inflação. Para avaliação, costuma ser melhor analisar os resultados reais (ajustados à inflação). A Calculadora de Retornos Históricos inclui uma opção ajustada à inflação.

A calculadora ajusta a inflação usando a variação anual do Índice de Preços ao Consumidor (CPI) dos EUA, de dezembro para dezembro. Se um índice aumenta 5,5% enquanto o CPI sobe 2%, a calculadora mostra um ganho real de 3,5%.

O ano final do intervalo selecionado serve sempre como o ano base. Se escolher 2012–2022, o ano base é 2022. No ano base, 1 € equivale a 1 €, sem mais ajustes.

Esta abordagem é prática. As pessoas geralmente compreendem melhor o valor do dólar nos anos recentes. Devido à inflação, o dólar compra menos nos anos anteriores ao ano base.

Considere o exemplo a seguir.

Sem ajustar pela inflação, um investimento único de 10 000 € num S&P 500 no final de 2012 valeria quase 27 000 € no final de 2022. O ganho seria cerca de 17 000 €, e o retorno anualizado seria de 10,4%.

Vinte e sete mil dólares é o valor nominal. Mas um dólar em 2022 não compra o que um dólar em 2012 comprava.

Depois de ajustar pela inflação, o valor desce de pouco menos de 27 000 € para cerca de 21 000 €.

O que isto mostra?

Mostra que o ganho real compraria cerca de 13 500 € em bens e serviços, não 17 700 €. A diferença de aproximadamente 4 200 € representa o montante necessário para compensar a inflação. Em outras palavras, 14 200 € (10 000 € + 4 200 €) em 2022 compra o que 10 000 € comprou em 2012.

Dito de outra forma, o ganho real do investimento (poder de compra real) é cerca de 13 500 €, não 17 700 €, o que corresponde a uma taxa de retorno real de 8,9%.

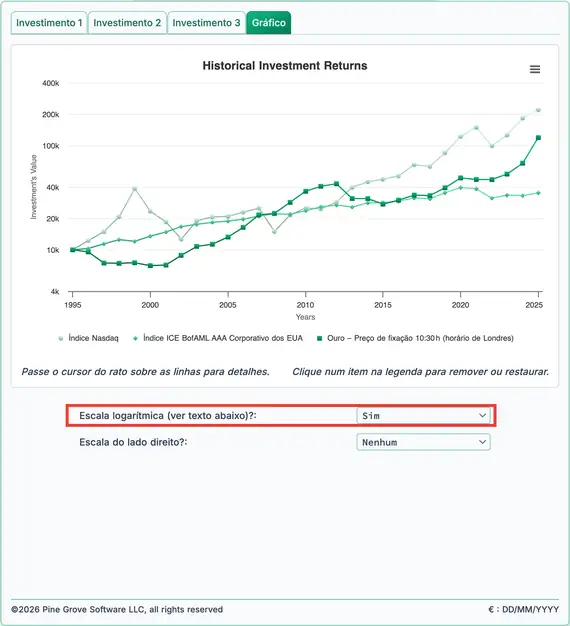

O gráfico histórico e a escala logarítmica

Um gráfico traçado numa escala logarítmica oferece uma comparação visual mais clara do desempenho relativo. Seguem‑se dois exemplos.

Na Fig. 3, note a linha verde do Nasdaq. O aumento de 10 000 € para 100 000 € representa um ganho de dez vezes, embora a mudança pareça pequena no gráfico.

Mais à direita, a partir de cerca de 2016, o valor sobe de aproximadamente 1 000 000 € para cerca de 1 500 000 €. Essa mudança é apenas 50%, mas o gráfico apresenta‑a como um grande movimento.

Escala não logarítmica

Agora reveja o mesmo investimento no Nasdaq na Fig. 4. Este gráfico usa uma escala logarítmica e oferece uma impressão mais precisa do desempenho.

O gráfico mostra claramente o ganho inicial de 10 × para 100 000 €, enquanto o aumento posterior de 1,5 × a partir de cerca de 2016 é muito menos proeminente visualmente.

Escala logarítmica

Para uma explicação mais aprofundada das escalas logarítmicas, veja a coluna de Naomi Robbins no Forbes.com, Quando devo usar escalas logarítmicas nos meus gráficos e diagramas?

O imobiliário é um caso particular

Possui uma casa?

Gostaria de saber se o valor da sua casa tem acompanhado os valores imobiliários dos EUA?

A calculadora de retornos históricos de investimento inclui valores de final de ano para o Índice de Preços de Habitação S&P CoreLogic Case‑Shiller. Pode comparar a variação do valor da sua casa com este referencial amplamente utilizado.

Para o fazer, introduza o preço de compra da sua casa como montante investido e seleccione a opção de investimento único.

Se o valor atual da sua casa corresponder ao valor final apresentado, a sua casa acompanhou a média nacional do Case‑Shiller.

No entanto, a taxa de retorno anualizada (ROR) mostrada não refletirá o seu ROR real se possuir uma hipoteca. Os pagamentos da hipoteca incluem juros, que esta calculadora não considera.

Se quiser uma análise mais completa do seu investimento imobiliário, incluindo o ROR com efeitos da hipoteca, consulte a calculadora de crédito à habitação neste site.

FAQs sobre retornos de investimento (perguntas frequentes)

- Qual é o retorno anual sobre investimento (ROI) do Dow Jones Industrial Average?

- Com base nos preços de fecho de final de ano, de 1915 a 2023 o Dow Jones Industrials registou um retorno anual médio de 6,4%. Investir 1 000 € anualmente valeria agora mais de 13 milhões €.

- Qual é o retorno anual sobre investimento (ROI) do ouro?

- Com base nos preços de fecho de final de ano, de 1968 a 2023 o ouro registou um retorno anual médio de 6,5%. Um investimento único de 1 000 € valeria agora mais de 49 000 €.

- Qual é o retorno anual sobre investimento (ROI) da habitação residencial?

- Com base no Índice de Preços Habitacionais Case‑Shiller, de 1990 a 2023 a habitação produziu uma taxa de retorno de 4,4%. Um investimento de 150 000 € feito em 1990 valeria pouco mais de 613 000 € no final de 2023.

- Qual é o retorno anual sobre investimento (ROI) das obrigações corporativas AAA?

- Com base nos preços de fecho de final de ano do ICE Bank of America U.S. Corporate AAA Index, as obrigações corporativas AAA produziram uma taxa de retorno de 5,3% entre 1990 e 2023, excluindo os juros do cupão. Um investimento de 10 000 € feito anualmente ultrapassaria os 706 000 €.

- Qual é o retorno anual sobre investimento (ROI) do trigo?

- Com base nos preços de fecho de final de ano, a taxa média anual de retorno (ROR) do trigo entre 2000 e 2023 é de 2,6%. Um investimento de 5 000 € feito anualmente valeria agora 159 493 €.

#Moneymanagers e #investors ensinar a importância do longo prazo #Investing com a calculadora de retornos históricos de investimento. Sobreponha dados históricos retrocedendo, em alguns casos, mais de um século para os principais índices, futuros e imóveis. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) 3 de fevereiro de 2024