Kreditrechner

So verwenden Sie den Kreditrechner

Dieser Kreditrechner erstellt druckbare Tilgungspläne mit Daten.

- Berechnen Sie unbekannte Zahlung, Laufzeit, Zinssatz oder Kreditbeträge

- Saves to Excel & Word files.

- Drucken oder exportieren Sie farbige Diagramme

- Unterstützt ebenfalls Sondertilgungen!

Verwenden Sie diesen Rechner, um den Kreditzahlungsbetrag zu berechnen.

- Klicken Sie auf

Clear. Geben Sie dann Werte ein für:DarlehensbetragAnzahl der Zahlungen(Kreditlaufzeit)Jährlicher Zinssatz

- Optional können Sie das Startdatum und das Enddatum festlegen.

- Lassen Sie

Kreditzahlungsbetragauf0gesetzt. - Klicken Sie auf

CalcoderTilgungsplan.

Lassen Sie die anderen Einstellungen unverändert, es sei denn, Sie müssen sie ändern.

Dieser Kreditrechner enthält zudem viele Funktionen, die über einfache Zahlungsberechnungen hinausgehen. Weitere Details siehe unten…

Der Rechner‑Berechnen Darlehensbetrag, Zinssatz, Laufzeit oder Zahlungsbetrag

Um Ihre bevorzugte Währung und das Datumsformat festzulegen, klicken Sie auf den “$ : MM/DD/YYYY”-Link in der rechten unteren Ecke eines beliebigen Rechners.

Information

Betriebsdetails

Geben Sie stets 0 für den unbekannten Wert ein und geben Sie nach jeder Änderung erneut 0 ein.

Hinweis - Sie müssen 0 für den Wert eingeben, den der Rechner berechnen soll.

Warum berechnet der Rechner den letzten unbekannten Wert nicht automatisch neu?

Der Rechner ist dafür ausgelegt, einen Tilgungsplan zu erstellen, der den von Ihnen angegebenen Kreditbedingungen entspricht. Dieses Verhalten ist beabsichtigt. Es gibt keinen einzigen korrekten Kreditzahlungsbetrag. Eine Zahlung ist gültig, solange sowohl der Kreditgeber als auch der Kreditnehmer ihr zustimmen. Wenn der Rechner stets den letzten unbekannten Wert neu berechnen würde, könnten Sie keinen abweichenden Zahlungsbetrag per Vereinbarung festlegen.

Zum Kreditbeginn (Startdatum) und zum ersten fälligen Zahlungsdatum

Wichtig - Der erste Kreditzahlungszeitraum ist selten gleich lang wie die reguläre Zahlungsfrequenz. Beispielsweise, wenn der Plan monatlich ist, beträgt die Zeit vom Kreditbeginn (wenn der Darlehensnehmer das Geld erhält) bis zum ersten fälligen Zahlungsdatum meist nicht exakt einen Monat. Der erste Zeitraum ist häufig länger oder kürzer.

Ein längerer oder kürzerer erster Zeitraum wirkt sich direkt auf die Zinsberechnung aus.

Nur wenige Online‑Rechner berücksichtigen dieses Detail korrekt. Für genaue Zins- und Zahlungsresultate müssen Sie das Kreditbeginn‑Datum und das erste fällige Zahlungsdatum unabhängig voneinander festlegen können. Dies ist im Reiter Optionen möglich.

Warnung - Die Auswahl von Daten kann Zahlungsbeträge und Zinsbelastungen erzeugen, die nicht mit den Ergebnissen anderer Rechner übereinstimmen.

Dieser Unterschied ist beabsichtigt.

Wenn Sie Ergebnisse erhalten möchten, die mit anderen Rechnern übereinstimmen, setzen Sie Loan Date und First Payment Due so, dass die Zeitspanne zwischen ihnen einem vollen Zahlungsintervall entspricht, wie in Payment Frequency definiert. Beispiel: Wenn das Loan Date der 15. Mai ist und die Payment Frequency Monatlich lautet, dann setzen Sie First Payment Due auf den 15. Juni. Dies erzeugt eine konventionelle Zinsberechnung.

Siehe unten Long Period Options und Short Period Options für weitere Details zu Zahlungsbeträgen und Zinsberechnungen.

Ein einfacher Ansatz - Wenn Sie nur Schätzungen benötigen und keine präzisen Ergebnisse, können Sie die Standarddaten beibehalten, die beim Laden des Rechners angezeigt werden.

Mehr als ein Zahlungsrechner

Die vier erforderlichen Werte

Darlehensbetrag— das geliehene Kapital, ohne Zinsen.Anzahl der Zahlungen(Laufzeit) — dieZahlungsfrequenzbestimmt die Kreditlaufzeit. Für ein fünfjähriges Darlehen mit monatlichen Zahlungen geben Sie60für die Anzahl der Zahlungen ein (60 Monate = 5 Jahre).Jährlicher Zinssatz— der nominale Jahreszinssatz. (Wenn ein Kreditgeber etwas anderes als einen Jahreszinssatz angibt, sollten Sie in Erwägung ziehen, das Darlehen nicht anzunehmen.)Zahlungsbetrag— der Betrag, der an jedem Zahltag fällig ist.

Setzen Sie einen der oben genannten Werte auf 0, wenn er unbekannt ist.

Wie viel kann ich leihen?

- Setzen Sie den Darlehensbetrag auf

0. - Geben Sie die Anzahl der Zahlungen ein.

- Geben Sie den jährlichen Zinssatz ein.

- Geben Sie den gewünschten oder erwarteten Zahlungsbetrag ein.

- Klicken Sie

Calc.

Wie lange dauert es, ein Darlehen zurückzuzahlen?

- Geben Sie den Darlehensbetrag ein.

- Stellen Sie die Anzahl der Zahlungen auf

0. - Geben Sie den jährlichen Zinssatz ein.

- Geben Sie den gewünschten oder erwarteten Zahlungsbetrag ein.

- Klicken Sie

Calc.

Welcher Zinssatz ermöglicht es mir, 350 € pro Monat zu zahlen?

- Geben Sie den Darlehensbetrag ein.

- Geben Sie die Anzahl der Zahlungen ein.

- Stellen Sie den Jahreszinssatz auf

0. - Geben Sie

350 €als Zahlungsbetrag ein. - Klicken Sie

Calc.

Drei Darlehensoptionen, die Sie normalerweise nicht ändern müssen

Zahlungsfrequenz— wie oft Zahlungen geplant sind. Der Rechner unterstützt 11 Optionen, darunter zweiwöchentlich (alle zwei Wochen), monatlich und jährlich. Fälligkeitstermine werden vom ersten Zahlungsdatum aus berechnet.Zinseszins— In den meisten Fällen setzen Sie die Zinseszinshäufigkeit gleich der Zahlungsfrequenz. Dies erzeugt periodische Zinsen. Die Auswahl vonExact/Simpleführt zu exakter‑täglicher einfacher Verzinsung.Tilgungsmethode— belassen Sie diese Einstellung aufNormal, es sei denn, Sie haben einen konkreten Grund, sie zu ändern. Für eine vollständige Erklärung der verfügbaren Methoden siehe Neun Tilgungsmethoden für Darlehen

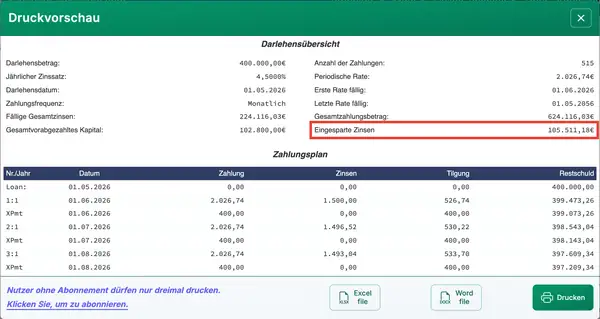

Ergebnisse — Darlehensübersicht

Siehe den Zahlungsplan für die insgesamt eingesparten Zinsen.

Gesamtzinsen— über die Laufzeit des Darlehens gezahlte Zinsen, vorausgesetzt, dass Zahlungen planmäßig erfolgen.Gesamtvorabgezahltes Kapital— die Summe aller Sondertilgungen. Der Zahlungsplan gibt ebenfalls die eingesparten Zinsen an.Gesamtbetrag (Kapital & Zinsen)— Darlehenssumme zuzüglich Zinsen. Das ist die Gesamtkosten des Darlehens.

Elf erweiterte Darlehensoptionen

Darlehensdatum— das Datum, an dem Mittel ausgezahlt werden. Bei Fahrzeug- oder Immobilienkrediten ist dies das Abschlussdatum.Erste fällige Zahlung— bei Leasing kann dies mit dem Darlehensdatum identisch sein. Siehe oben „Über das Datum der Kreditaufnahme (Startdatum) und das Datum der ersten fälligen Zahlung“.Zusatzzahlungsbetrag— geben Sie den Betrag ein, wenn Sie eine oder mehrere zusätzliche Zahlungen leisten möchten.Startdatum für Zusatzzahlungen— geben Sie das Datum ein, an dem zusätzliche Zahlungen beginnen sollen. Dieses muss nicht mit den regulären Fälligkeitsterminen übereinstimmen. Beispiel: Wenn reguläre Zahlungen am 1. des Monats fällig sind, können Sie Zusatzzahlungen zum 15. planen, um sie an Ihre Gehaltsperioden anzupassen.Häufigkeit der Zusatzzahlungen— wie oft Sie zusätzliche Zahlungen leisten wollen. Beispiel: jährlich, wenn Sie einen Jahresendbonus erhalten.Anzahl der Zusatzzahlungen— geben Sie eine ganze Zahl ein. Um zusätzliche Zahlungen bis zur vollständigen Tilgung fortzusetzen, geben SieUfür „Unbekannt“ ein.Tage pro Jahr— wählen Sie 360 oder 365. Auch als Tageszählkonvention bezeichnet, beeinflusst dies die Zinsberechnung, wenn die Verzinsung tageweise (täglich, exakt/einfach oder kontinuierlich) erfolgt bzw. wenn ein anfänglicher unregelmäßiger Zeitraum ungerade Tage erzeugt.Rundungsoptionen— da Zahlungs- und Zinsbeträge in jedem Zeitraum gerundet werden (z. B. 345,0457 wird zu 345,05), benötigen die meisten Tilgungspläne eine abschließende Rundungsanpassung, um den Saldo auf Null zu bringen. Der Zahlungsplan enthält eine Fußnote mit dem Rundungsbetrag.Lange‑Perioden‑Optionen(ungerade Tage) — steuert, wie Zinsen angezeigt werden, wenn die erste Periode länger ist als die gewählte Zahlungsfrequenz.Kurz‑Perioden‑Optionen— steuert, wie Zahlungen angepasst werden, wenn die erste Periode kürzer ist als die gewählte Zahlungsfrequenz.Geschäftsjahresende— definiert das Geschäftsjahr für die Berichterstattung. Verwenden Sie dies, wenn Ihr Geschäftsjahr nicht dem Kalenderjahr entspricht.

Weitere Details zu Einstellungen für ungerade Tage und unregelmäßige Perioden bei Zinsen

Darlehensgleichungen

Dieser Abschnitt dokumentiert die vom Rechner verwendeten Formeln und zeigt den schrittweisen Lösungsprozess. Verwenden Sie die untenstehenden Links, um direkt zu einer bestimmten Gleichung zu springen:

- Laufzeitgleichung

- Darlehensbetrag‑Gleichung

- Jahreszinssatz‑Gleichung

- Zahlungsbetrags‑Gleichung

- Tilgungs‑Gleichung

Laufzeitgleichung — Berechnen Sie die Anzahl der Zahlungen (N)

Abb. 2 – Schritt‑für‑Schritt-Lösung der Laufzeitgleichung.

Variablen: A = 50.000; R = 6 %; P = 1.000; n = 12.

Variablendefinitionen

- R

- Nominaler Jahreszinssatz (der notierte Satz).

- n

- Anzahl der Zins‑ bzw. Zahlungsperioden pro Jahr.

- i

- Periodischer Zinssatz.

- A

- Darlehensbetrag (Hauptbetrag).

- P

- Betrag jeder gleichbleibenden Zahlung.

- N

- Gesamtzahl der Zahlungen (Kreditlaufzeit).

Berechnungsschritte erklärt — Abb. 2

- Wie berechnen Sie die Anzahl der Zahlungen, die zur Rückzahlung eines Darlehens erforderlich sind?

Um die zur Rückzahlung eines Darlehens erforderliche Anzahl von Zahlungen zu berechnen, wenden Sie die Tilgungsformel unter Verwendung von Logarithmen an. Diese Methode geht von festen periodischen Zahlungen und einem konstanten Zinssatz aus. Das folgende Beispiel zeigt den Vorgang:

- Berechnen Sie den periodischen Zinssatz, indem Sie den Jahreszinssatz

R = 6%durch die Anzahl der Perioden pro Jahrn = 12teilen:i = 0.005. - Setzen Sie die Werte in die Rückzahlungsformel ein:

N = -ln(1 - iA/P ÷ ln(1 + i), wobeiA = 50,000,P = 1,000undi = 0.005. - Berechnen Sie das Verhältnis:

iA/P = (0.005 × 50,000) ÷ 1,000 = 0.25. Somit1 - 0.25 = 0.75. - Berechnen Sie den natürlichen Logarithmus:

ln(0.75) ≈ -0.2876820724…. Wenden Sie das negative Vorzeichen an:-ln(0.75) ≈ 0.2876820724…. - Berechnen Sie den Nenner:

ln(1.005) ≈ 0.0049875415…. - Teilen Sie die Werte:

N ≈ 0.2876820724… ÷ 0.0049875415… ≈ 57.6801…. - Runden Sie auf die nächste ganze Zahlungsperiode: N ≈ 58.

Das bedeutet, dass Sie 58 monatliche Zahlungen von 1.000,00 € leisten müssen, um ein Darlehen über 50.000,00 € bei einem jährlichen Zinssatz von 6 % monatlich verzinst zurückzuzahlen.

- Berechnen Sie den periodischen Zinssatz, indem Sie den Jahreszinssatz

Schritt-für-Schritt-Lösung – Abb. 2

i = 0.06 ÷ 12 = 0.005N = -ln(1 - (0.005 × 50,000 ÷ 1,000)) ÷ ln(1.005)= -ln(1 - 0.25) ÷ ln(1.005)= -ln(0.75) ÷ ln(1.005)≈ -(-0.2876820724…) ÷ 0.0049875415…≈ 0.2876820724… ÷ 0.0049875415…≈ 57.6801…≈ 58

Endgültige Antwort

Die endgültige Antwort (N) beträgt ungefähr 57,6801…. Da Sie keinen Teilzahlungszeitraum haben können, runden wir auf 58 auf.

Validieren Sie den Rechner. Ein Darlehen über 50.000,00 € bei einem jährlichen Zinssatz von 6 % mit monatlichen Zahlungen von 1.000,00 €.

| Darlehensbetrag: | 50.000,00 € |

|---|---|

| Anzahl der Zahlungen (#): | = 58 |

| Jahreszinssatz: | 6,0 % |

| Zahlungsbetrag: | 1.000,00 € |

| Zahlungshäufigkeit: | Monatlich |

| Verzinsung: | Monatlich |

| Tilgungsmethode: | Standard |

Hinweise:

- Dieses Beispiel verwendet dieselbe Berechnung wie in Abb. 2 dargestellt.

- Die Gleichung geht von festen Zahlungen und gleich langen Perioden aus. Wenn Ihr Ergebnis abweicht, prüfen Sie, ob das Darlehensdatum und das Fälligkeitsdatum der ersten Zahlung (auf dem

Options-Tab) genau einen Monat auseinander liegen und stellen Sie sicher, dass keine Sondertilgungen eingegeben wurden. - Die Gleichung dient als Richtlinie. Wenn Sie auf 57 Zahlungen abrunden, wird die Schlussrate größer sein, als wenn Sie den vollen Zeitraum von 58 Zahlungen verwenden.

Darlehensbetragsgleichung — Berechnen Sie den Betrag, den Sie leihen können (PV)

Abb. 4 – Schritt-für-Schritt-Lösung der Darlehensbetragsgleichung.

Variablen: R = 6 %; f = 12; n = 60; PMT = 1.000.

Variablendefinitionen

- R

- Nominaler Jahreszinssatz (der ausgewiesene Jahreszinssatz).

- i

- Zinssatz pro Periode (

Rgeteilt durchf). - f

- Anzahl der Zahlungsperioden pro Jahr.

- n

- Gesamtzahl der Zahlungen für das Darlehen oder die Investition.

- PMT

- Betrag jeder gleichen periodischen Zahlung.

- BW

- Kreditbetrag bzw. Barwert – der Betrag, den Sie leihen können.

Berechnungsschritte erklärt – Abb. 4.

- Wie berechnen Sie, wie viel Sie basierend auf einer festen Rate leihen können?

Um zu bestimmen, wie viel Sie leihen können, wenn die monatliche Rate, der Zinssatz und die Laufzeit bekannt sind, verwenden Sie die Barwertformel für eine gewöhnliche Annuität. Die Schritte mit Beispielwerten lauten wie folgt:

- Berechnen Sie den periodischen Zinssatz aus dem Jahreszinssatz:

i = R ÷ f = 0,06 ÷ 12. - Bewerten Sie den periodischen Zinssatz:

i = 0,005. - Setzen Sie in die Formel ein:

PV = 1.000 × [(1 − (1 + 0,005)−60) ÷ 0,005]. - Vereinfachen Sie die Basis im Exponenten:

1 + 0,005 = 1,005. Ergebnis:PV = 1.000 × [(1 − (1,005)−60) ÷ 0,005]. - Berechnen Sie den Potenzterm:

(1,005)−60 ≈ 0,741372196…. - Subtrahieren Sie von

1und teilen durch den Zinssatz:(1 − 0,741372196…) ≈ 0,258627804…, dann teilen Sie durch0,005. - Berechnen Sie den geklammerten Faktor:

≈ 51,7255608…. - Multiplizieren Sie mit

1.000, um den nicht gerundeten Barwert zu erhalten:≈ 51.725,5608…. - Runden Sie auf Cent für die Währungsangabe: PV ≈ 51.725,56.

Dieses Ergebnis bedeutet, dass ein Kreditnehmer, der 60 monatliche Zahlungen von 1.000 € bei einem jährlichen Zinssatz von 6 % (monatlich verzinst) leistet, etwa 51.725,56 € leihen kann.

- Berechnen Sie den periodischen Zinssatz aus dem Jahreszinssatz:

Schritt‑für‑Schritt-Lösung – Abb. 4

i = 0,06 ÷ 12= 0,005PV = 1.000 × [(1 − (1 + 0,005)−60) ÷ 0,005]= 1.000 × [(1 − (1,005)−60) ÷ 0,005]≈ 1.000 × [(1 − 0,741372196…)] ÷ 0,005≈ 1.000 × [0,258627804… ÷ 0,005]≈ 1.000 × 51,7255608…≈ 51.725,5608…≈ 51.725,56

Endgültige Antwort

Die endgültige Antwort für den Kreditbetrag (PV) lautet etwa 51.725,56.

Validieren Sie den Rechner. 60‑Monats‑Darlehen mit 6 % Jahreszins und monatlichen Zahlungen von 1.000 €.

| Darlehensbetrag: | = 51.725,56 |

|---|---|

| Anzahl der Zahlungen (#): | 60 |

| Jahreszinssatz: | 6,0 % |

| Zahlungsbetrag: | 1.000,00 € |

| Zahlungshäufigkeit: | Monatlich |

| Verzinsung: | Monatlich |

| Tilgungsmethode: | Standard |

Hinweise:

- Dieses Beispiel verwendet dieselbe Berechnung wie in Abb. 4 dargestellt.

- Die Kreditbetragsgleichung geht davon aus, dass alle Perioden gleich lang sind und der Zahlungsbetrag konstant bleibt.

Jährliche Zinsgleichung – Berechnung des Darlehenszinssatzes (R)

Abb. 6 – Schritt‑für‑Schritt-Lösung der jährlichen Zinsgleichung mittels iterativer numerischer Methode.

Variablen: PMT = 938,99; n = 60; P = 50.000; f = 12.

Variablendefinitionen

- PMT

- Der feste Zahlungsbetrag.

- n

- Gesamtzahl der Zahlungen (Kreditlaufzeit).

- P

- Darlehenshauptbetrag (ursprünglich geliehener Betrag).

- f

- Anzahl der Zahlungen pro Jahr (Zahlungsfrequenz).

- r

- Periodischer Zinssatz (dezimaler Ausdruck).

- R

- Nominaler Jahreszinssatz (Prozentsatz).

Berechnungsschritte erklärt – Abb. 6

- Wie berechnen Sie den Zinssatz basierend auf bekannten Zahlungs- und Darlehenswerten?

Um den periodischen Zinssatz aus bekannten Darlehensbedingungen zu berechnen, verwenden Sie die Barwertformel und ein iteratives Verfahren wie das Newton‑Raphson‑Verfahren. Dieses Verfahren verfeinert den Zinssatz, bis der berechnete Kreditbetrag dem Ziel entspricht. Das untenstehende Beispiel zeigt die Schritte:

- Stellen Sie die Nettobarwertgleichung mit dem Annuitätsfaktor auf:

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50.000. - Wählen Sie einen Anfangswert für den Zinssatz:

r₀ = 0,005. - Berechnen Sie den Annuitätsfaktor bei

r₀:((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…. - Bilden Sie die Residualgröße bei

r₀:f(r₀) ≈ 938,99 × 51,7255607511… − 50.000. - Berechnen Sie:

≈ 48.569,7842897054… − 50.000. - Residuum:

≈ −1.430,2157102946…. - Berechnen Sie die Ableitung bei

r₀:f′(r₀) ≈ −1,401,824.5767294535…. - Wenden Sie das Newton‑Update an:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0.0039797470…. - Berechnen Sie den Annuitätenfaktor bei

r₁:((1 − (1+r₁)−60)/r₁) ≈ 53.2803574944…. - Restwert:

f(r₁) ≈ 938.99 × 53.2803574944… − 50,000. - Berechnen Sie:

≈ 50,029.7228836692… − 50,000. - Restwert:

≈ 29.7228836692…. - Ableitung:

f′(r₁) ≈ −1,460,553.6747891533…. - Nächste Aktualisierung:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0.0040000974…. - Berechnen Sie den Annuitätenfaktor bei

r₂:((1 − (1+r₂)−60)/r₂) ≈ 53.2487163871…. - Restwert:

f(r₂) ≈ 938.99 × 53.2487163871… − 50,000. - Berechnen Sie:

≈ 50,000.0122003501… − 50,000. - Restwert:

≈ 0.0122003501…. - Ableitung:

f′(r₂) ≈ −1,459,354.8371115437…. - Nächste Aktualisierung:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0.0040001058…. - Berechnen Sie den Annuitätenfaktor bei

r₃:((1 − (1+r₃)−60)/r₃) ≈ 53.2487033941…. - Restwert:

f(r₃) ≈ 938.99 × 53.2487033941… − 50,000. - Berechnen Sie:

≈ 50,000.00000000206… − 50,000. - Restwert:

≈ 0.000000002058…. - Ableitung:

f′(r₃) ≈ −1,459,354.3448535450…. - Nächste Aktualisierung:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0.0040001058…. - In den nominalen Jahreszinssatz umrechnen:

R = r × 12 ≈ 0.04800126955…. - Als Prozentsatz auf vier Dezimalstellen ausgeben: R ≈ 4,8001 %.

Dieses Ergebnis zeigt, dass das Darlehen einen nominalen Jahreszinssatz von etwa 4,8001 % hat, basierend auf 60 monatlichen Zahlungen von 938,99 € zur Tilgung von 50.000 €.

- Stellen Sie die Nettobarwertgleichung mit dem Annuitätsfaktor auf:

Schritt‑für‑Schritt‑Lösung – Abb. 6

NPV(r) = 938.99 × (1 − (1+r)−60)/r − 50,000r₀ = 0.005((1 − (1+r₀)−60)/r₀) ≈ 51.7255607511…f(r₀) ≈ 938.99 × 51.7255607511… − 50,000≈ 48,569.7842897054… − 50,000≈ −1,430.2157102946…f′(r₀) ≈ −1,401,824.5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0.0039797470…((1 − (1+r₁)−60)/r₁) ≈ 53.2803574944…f(r₁) ≈ 938.99 × 53.2803574944… − 50,000≈ 50,029.7228836692… − 50,000≈ 29.7228836692…f′(r₁) ≈ −1,460,553.6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0.0040000974…((1 − (1+r₂)−60)/r₂) ≈ 53.2487163871…f(r₂) ≈ 938.99 × 53.2487163871… − 50,000≈ 50,000.0122003501… − 50,000≈ 0.0122003501…f′(r₂) ≈ −1,459,354.8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0.0040001058…((1 − (1+r₃)−60)/r₃) ≈ 53.2487033941…f(r₃) ≈ 938.99 × 53.2487033941… − 50,000≈ 50,000.00000000206… − 50,000≈ 0.000000002058…f′(r₃) ≈ −1,459,354.3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0.004000105796…R = r × 12 × 100 ≈ 4,800126955…R ≈ 4,8001 %

Endgültige Antwort

Die endgültige Antwort für den Jahreszinssatz (R) beträgt ungefähr 4,8001 %.

Rechner validieren. Ein Darlehen von 50.000 € mit monatlichen Zahlungen von 938,99 € für eine Laufzeit von 60 Monaten.

| Darlehensbetrag: | 50.000,00 € |

|---|---|

| Anzahl der Zahlungen (#): | 60 |

| Jahreszinssatz: | = 4,8001 % |

| Zahlungsbetrag: | 938,99 € |

| Zahlungshäufigkeit: | Monatlich |

| Verzinsung: | Monatlich |

| Tilgungsmethode: | Standard |

Hinweise:

- Warum ein iteratives Verfahren erforderlich ist. Es gibt keine algebraische (geschlossene) Lösung für den Zinssatz, wenn Zahlungsbetrag, Laufzeit und Darlehenssumme bekannt sind. Der Satz erscheint sowohl in Exponenten als auch im Nenner, sodass er mittels eines numerischen Verfahrens gefunden werden muss, das die Schätzung durch wiederholte Schritte verfeinert.

- Angezeigte Werte wurden zur Übersichtlichkeit gekürzt. Um die Lesbarkeit zu verbessern, werden Dezimalwerte in jedem Schritt gekürzt. Alle Berechnungen verwenden jedoch hochpräzise Werte. Wenn Sie die Ergebnisse eigenständig prüfen, nutzen Sie mindestens 12 Dezimalstellen für den periodischen Satz und die volle Rechner‑ bzw. Software‑Genauigkeit für Zwischenschritte (nicht zwischen den Schritten runden).

- Wie der Satz in jedem Schritt verfeinert wird. Jede Iteration verwendet die aktuelle Schätzung, den Funktionswert und seine Steigung (Ableitung), um eine bessere Schätzung zu berechnen:

rk+1 = rk − f(rk) ÷ f′(rk). Dies wird fortgesetzt, bis die Schätzung stabilisiert ist. - Die Berechnung verwendet die Newton‑Raphson‑Methode, ein standardmäßiges numerisches Verfahren, das im Finanzwesen weit verbreitet ist. Sie ermittelt den periodischen Satz, der den Barwert (NPV) der Zahlungsströme auf Null setzt—den internen Zinsfuß (IRR).

- Sie können den berechneten Zinssatz überprüfen, indem Sie damit die Zahlung oder den Darlehensbetrag neu berechnen. Weicht der neu berechnete Wert um höchstens ein paar Cent ab, gilt der Satz als genau. Geringe Abweichungen können auftreten, weil der angezeigte Satz auf vier Dezimalstellen gerundet ist.

Zahlungsbetragsgleichung — Berechnen Sie den periodischen Zahlungsbetrag

Für eine schrittweise Anleitung zur Berechnung des Zahlungsbetrags sieheTilgungsplan — Schritte zur Zahlungsberechnung.

Tilgungs‑Gleichung — Berechnen Sie den Tilgungsplan

Bei normaler Tilgung gilt für jede Periode: Endsaldo = Anfangssaldo + periodischer Zins − Zahlung.

Für eine schrittweise Anleitung zur Berechnung des Tilgungsplans sieheTilgungsplan — Berechnungsschritte.

Fazit

Im Laufe der Jahre habe ich mit Nutzern über ein breites Spektrum von Darlehensstrukturen, einschließlich solcher mit ungewöhnlichen Merkmalen, beraten. Aufgrund dieser Erfahrung bin ich zuversichtlich, dass die Rechner auf dieser Seite für praktisch jedes strukturierte Abrechnungsdarlehen genaue Pläne erstellen können. Wenn Ihr Darlehen besondere Bedingungen oder Einschränkungen enthält, zögern Sie nicht, um Unterstützung zu bitten.