Wie man ein Darlehen mit einer anfänglichen Anfangsperiode berechnet

Um Ihre bevorzugte Währung und das Datumsformat festzulegen, klicken Sie auf den „$ : MM/DD/YYYY“-Link in der rechten unteren Ecke eines beliebigen Rechners.

Eine Schritt‑für‑Schritt‑Anleitung

Tutorial 13

using the Ultimate Financial Calculator.

Auf YouTube ansehen

Die meisten Darlehen beginnen mit einer unregelmäßigen oder von der Norm abweichenden ersten Periode. Buchhalter bezeichnen dies als „Stub‑Periode“. Dieser Fall tritt ein, wenn ein Kreditnehmer die Darlehensmittel an einem Datum erhält, die erste planmäßige Zahlung jedoch zu einem anderen Datum fällig ist. Dieses Tutorial erklärt die Optionen zur Berechnung der Zinsen während dieses Anfangszeitraums. Ihre Wahl beeinflusst sowohl die Höhe jeder Zahlung als auch die insgesamt zu zahlenden Zinsen über die Laufzeit des Darlehens.

Beispiel: In den Vereinigten Staaten sind Hypothekenzahlungen in der Regel am ersten Tag jedes Monats fällig. Schließt ein Immobiliendarlehen am 15. Februar ab und die erste Zahlung ist am 1. September fällig, entsteht eine unregelmäßige erste Periode – ein „langer erster Zeitraum“. Infolgedessen ist für die Zeit vom 15. Februar bis zum 1. März zusätzlicher Zins zu zahlen, der auf drei Arten behandelt werden kann, wie später in diesem Tutorial erläutert wird. Schließt das Darlehen am 15. März ab und die erste Zahlung bleibt am 1. September fällig, ergibt sich ein „kurzer erster Zeitraum“.

Wichtig: Es ist wichtig, diese Optionen zu verstehen. Kurze und lange Stub‑Perioden beeinflussen die Zinsberechnung für alle Darlehen, die keine reguläre erste Periode haben. Wird die Option „Amortisiert“ verwendet, ist jeder Zahlungsbetrag leicht höher als erwartet, da ein Teil der Zinsen aus den anfänglichen unregelmäßigen Tagen in jede Zahlung einfließt.

Wir empfehlen, das ausführlichere erste Tutorial zu prüfen, um die Grundkonzepte und Einstellungen kennenzulernen, die im UFC verwendet werden.

Um einen Tilgungsplan zu erstellen, der eine unregelmäßige erste Periode beinhaltet, gehen Sie wie folgt vor:

- Stellen Sie die Planungsart auf Darlehen ein.

- Alternativ klicken Sie , um vorherige Eingaben zu löschen.

- Klicken Sie auf , dann wählen Sie . Setzen Sie „Rundung“ auf Offener Saldo — keine Anpassung.

- Im Kopfbereich übernehmen Sie die folgenden Einstellungen:

- Wählen Sie Normal für die Berechnungsmethode.

- Stellen Sie die Anfangsaufzinsung auf Monatlich ein.

- Geben Sie 6,5 als Anfangszinssatz ein.

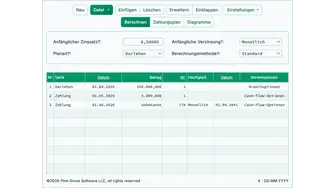

- Erstellen Sie in Zeile 1 des Cash‑Flow‑Eingabebereichs eine „Darlehen“-Serie.

- Stellen Sie das „Datum“ auf July 15, 2026.

- Stellen Sie den „Betrag“ auf 425.000,00 € ein.

- Setzen Sie Zahl (der Perioden) auf 1.

- Hinweis: Da die Anzahl der Perioden 1 beträgt, können Sie keine Frequenz festlegen. Wird eine Frequenz ausgewählt, wird sie beim Verlassen der Zeile gelöscht.

- Wechseln Sie zu Zeile 2 des Cash‑Flow‑Eingabebereichs. An diesem Punkt ist der reguläre Zahlungsbetrag unbekannt.

- Wählen Sie „Zahlung“ für die „Serie“ aus.

- Stellen Sie das „Datum“ auf September 1, 2026.

- Stellen Sie den „Betrag“ auf „Unbekannt“ ein.

- Setzen Sie Anzahl (der Perioden) auf 360.

- Bevor Sie klicken, sollte Ihr Bildschirm wie folgt aussehen (Abb. 1):

(Bezogen auf die geplante „Monatlich“ Zahlungsfrequenz.)

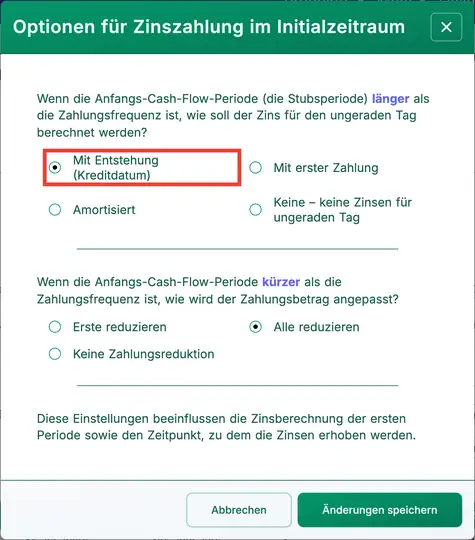

- Der Ultimate Financial Calculator bietet vier Optionen zur Berechnung von Zinsen während einer langen Anfangsperiode (bekannt als „vorausbezahlte Zinsen“ oder „odd‑days Zinsen“). In diesem Beispiel sind odd‑day‑Zinsen die dem Kreditgeber von 15. Juli bis 1. August geschuldeten Zinsen. Diese Optionen werden nachfolgend beschrieben…

- Klicken Sie auf und wählen Sie dann . Dadurch wird das Fenster „Optionen für Zinszahlung in der Anfangsperiode“ geöffnet.

- Es stehen vier verfügbare Methoden zur Verfügung:

- „Keine“ — Zinsen für ungerade Tage ignorieren. (Diese Option wird in der Praxis selten verwendet.)

- „Mit Entstehung“ — Sammeln Sie odd‑day‑Zinsen als „vorausbezahlte Zinsen“ (gemäß dem Truth‑in‑Lending‑Act) am Darlehensausgabetag: 15. Juli in diesem Beispiel. Siehe Abb. 2.

- „Mit erster“ — Zinsen mit der ersten Zahlung einbeziehen.

- „Amortisiert“ — Zinsen gleichmäßig über alle Zahlungen verteilen. Dadurch erhöht sich jede Zahlung leicht.

- Es stehen vier verfügbare Methoden zur Verfügung:

- Wählen Sie „Mit Entstehung“ aus.

- Klicken Sie .

- Das Ergebnis beträgt 2.686,29 €, wenn die Zinsen für ungerade Tage am Kreditdatum (oder mit der ersten Zahlung) eingezogen werden. Siehe Abb. 3.

- Das Ergebnis beträgt 2.694,53 €, wenn die Zinsen für ungerade Tage amortisiert (gleichmäßig zu jeder Zahlung hinzugefügt) werden. Siehe Abb. 4.

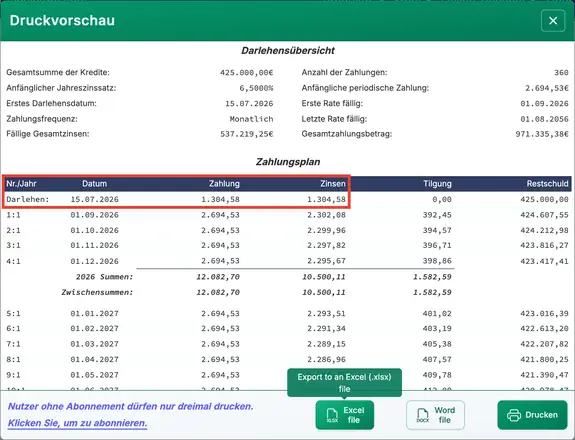

- Überprüfen Sie den Tilgungsplan, indem Sie anklicken:

- Die 1.304,58 €-Zahlung deckt Zinsen vom 15. Juli bis zum 1. August ab. Siehe Abb. 5.

- Es gibt drei Optionen zur Handhabung einer kurzen Anfangsperiode:

- Da die erste Periode kürzer ist als eine reguläre Zahlungsperiode, gibt es keine Zinsen für ungerade Tage zu erfassen.

- Eine kurze erste Periode führt zu weniger aufgelaufenen Zinsen. Sie können dies auf drei Arten handhaben:

- „Keine Zahlungsreduktion“ — Den größeren Teil der ersten Zahlung auf das Kapital anwenden. Dadurch wird die Gesamtzinslast über die Laufzeit des Kredits reduziert.

- „Erste reduzieren“ — Nur die erste Zahlung senken. Alle anderen Zahlungen bleiben unverändert.

- „Alle reduzieren“ — Jede Zahlung leicht vom ursprünglichen Betrag reduzieren.

Kreditgeber können unterschiedliche Methoden zur Berechnung von Zinsen für eine unregelmäßige Anfangsperiode verwenden. Unabhängig von der gewählten Methode ermöglicht Ihnen der Ultimate Financial Calculator, das Ergebnis leicht zu prüfen.

Zurück zum Ultimate Financial Calculator.