Historisk investeringsafkastberegner

Introduktion til historisk investeringsberegner

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Du kan bruge denne historiske investeringsberegner til at sammenligne afkast på tværs af flere aktivklasser. Beregneren indeholder historiske prisdata for 14 bredt fulgte indeks, hvor nogle serier strækker sig mere end 100 år tilbage. Beregneren sammenligner nominelle afkast eller inflationsjusterede afkast. Inflationsjusteringerne bruger data fra U.S. Consumer Price Index.

Hvorfor gennemgå historiske investeringsafkast?

Beregn og sammenlign afkast på investering ved brug af 15 aktie-, obligations-, ejendoms- og råvareindeks.

- Invester et enkeltbeløb eller en serie.

- Juster for inflation

- Sammenlign: aktier, obligationer, råvarer, boliger

- A great research and learning tool

Svaret er ikke altid indlysende.

En gruppe handlende kendt som chartister bruger historiske prismønstre til at hjælpe med at forudsige fremtidige bevægelser.

Selvom du kan bruge denne beregner til at udforske sådanne idéer, findes der specialiserede værktøjer, som er bedre egnet til handelsanalyse.

I stedet er denne beregner tiltænkt langsigtede investorer. Den giver et overordnet overblik over, hvordan forskellige aktivklasser har udviklet sig over tid. Jeg designede den især til:

- Millennials og Generation Z, samt

- bloggere, forældre og alle, der ønsker at undervise eller lære om fordelene ved langsigtet investering.

Ifølge en undersøgelse fra Ally Financial citeret af Andrea Coombes i Forbes, siger 66% af personer i alderen 18–29 (og 65% af dem i alderen 30–39), at investering i aktiemarkedet er skræmmende eller intimiderende.

Mange yngre investorer mangler langsigtet erfaring. De blev voksne under den store recession og så førstehånds påvirkningen på husholdningernes økonomi. Nogle så deres studiefonde falde. Andre så forældre eller naboer miste deres hjem. Nogle oplevede begge dele.

Recessioner kan være stressende at leve igennem.

Dog viser denne beregner, at recessioner typisk er korte afbrydelser i en lang investerings‑tidslinje. Historien tyder på, at den større risiko er ikke at investere.

Langsigtet investering er normalt uden store begivenheder. Inden jeg kodede denne beregner, brugte jeg tid på at overveje dens design og de lektioner, den måtte afsløre.

Jeg forventede, at analysen ville vise, at en investering kunne klare sig bedre end andre, når renten stiger.

Jeg forventede også, at en anden investering kunne være foretrukken, når renten falder.

Selvom det kan forekomme over kortere perioder, demonstrerer den historiske investeringsberegner, at den vedvarende handling at investere er afgørende for langsigtet økonomisk sikkerhed. I de fleste tilfælde former regelmæssig investering—mere end at vælge et enkelt aktiv—de finansielle resultater. Mer under…

Beregningsværktøjet – beregn og sammenlign historisk afkast for forskellige aktiver

For at indstille din foretrukne valuta og datoformat, klik på “$ : MM/DD/YYYY” linket i nederste højre hjørne af enhver beregner.

Information

Alle indekser er opdateret gennem december 2025, med undtagelse af Case‑Shiller‑indekset, som er opdateret gennem oktober 2025.

Brug af den historiske afkastberegner

Denne beregner lader dig sammenligne investeringsafkast for lignende eller forskellige aktivklasser.

Vælg tre indekser fra i alt 13, eller vælg den amerikanske 3‑måneders T‑Bill som en proxy for kontanter. Der er ni aktieindekser, to råvareindekser (guld og hvede), én ejendomsindeks (Case‑Shiller) og én fastforrentet indeks (ICE Bank of America U.S. Corporate AAA Index).

Årsluttens lukkekurser er inkluderet for alle indekser, så langt pålidelige data findes. Hver indeks startede på et andet tidspunkt; derfor varierer det tidligste år tilgængeligt for analyse. For nogle indekser, såsom DAX 30 eller Shanghai Composite, er data ikke tilgængelige før 1991. I den anden ende begynder Dow Jones Industrial Average-data fra 1915. Det første år for hver indeks er angivet nedenfor:

| Investeringsvalg | |

|---|---|

| Indeks | Tidligste data |

| Kontanter — amerikansk 3‑måneders T-Bill-proxy | 1933 |

| BOVESPA Index | 1994 |

| CAC 40‑indeks | 1991 |

| Case-Shiller Index | 1915 |

| DAX 30‑indeks | 1991 |

| Dow Jones Industrial Average | 1915 |

| FTSE 100 — Financial Times Stock Exchange 100‑indeks | 1969 |

| Guld — fastpris 10:30 a.m. (London‑tid) | 1968 |

| Hang Seng Composite Index | 1987 |

| ICE BofAML U.S. Corporate AAA‑indeks | 1988 |

| Nasdaq Index | 1972 |

| Nikkei 225 | 1950 |

| S&P 500‑indeks | 1928 |

| Shanghai Composite Index | 1991 |

| Hvedepriser | 1960 |

Som nævnt ovenfor kan du sammenligne afkast for op til tre aktiver ad gangen. Beregneren pålægger meget få begrænsninger. Det er dog ikke meningsfuldt at starte en analyse før det første tilgængelige dat år for den indeks med den korteste historik.

For eksempel kan beregneren sammenligne Dow‑afkast med guld fra 1915 til 2023. Men den sammenligning giver Dow en fordel, fordi beregneren ikke har guldpriser før årslut 1968 ved beregning af absolutte afkast.

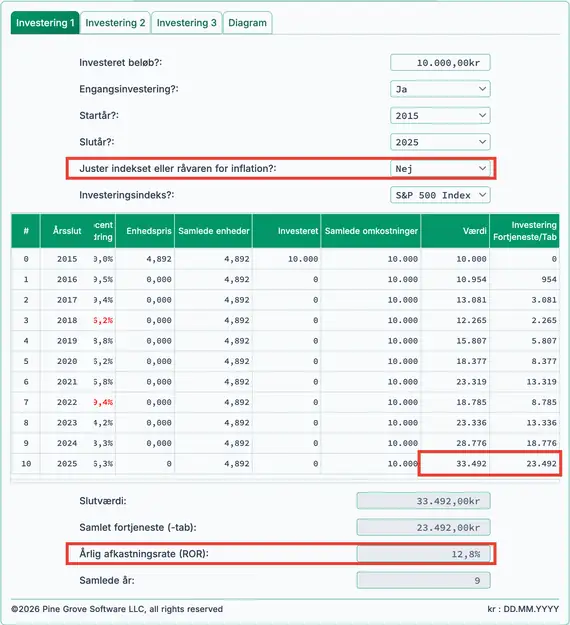

To investeringsmåder

Beregneren understøtter enten en serie af gentagne investeringer (standardindstillingen) eller en enkeltinvestering. Når du vælger “Nej” for “Engangs‑investering”, antager beregneren en gentagen investering foretaget på den sidste dag i hvert år.

For eksempel giver “Nej”-valget dig mulighed for at besvare dette spørgsmål:

Hvad ville min årlige afkast (ROI) og slutværdi have været, hvis jeg havde investeret 5.000 kr hvert år i guld mellem 2005 og 2025? (9,1 %)

Omvendt giver “Ja”-valget dig mulighed for at besvare dette spørgsmål:

Hvad ville min ROI og slutværdi have været, hvis jeg havde foretaget en engangs‑investering på 10.000 kr i AAA‑virksomhedsobligationer i 1995 og derefter solgt investeringen i 2025? (25.171 kr, ROI 4,1 %)

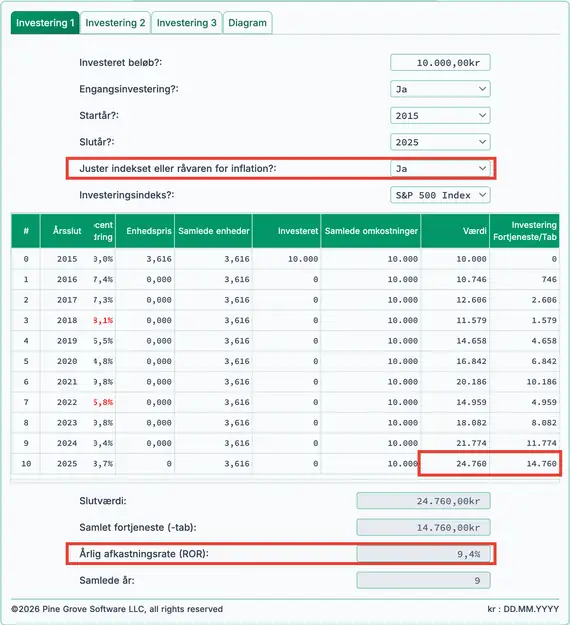

Juster for inflation

Investorer skelner mellem nominelle afkast og reale afkast.

Som standard viser beregneren nominelle afkast, hvilket betyder, at resultaterne ikke er justeret for inflation. Nominelle afkast viser bruttofortjeneste. Hvis du køber noget for 1.000 kr og sælger det tre år senere for 1.350 kr, er den nominelle gevinst 350 kr.

Dog afspejler nominelle afkast ikke den reale købekraft. De ignorerer inflationens indvirkning. Til evaluering er det ofte bedre at gennemgå reale (inflationsjusterede) resultater. Den historiske investeringsafkastberegner indeholder en inflationsjusteret indstilling.

Beregneren justerer for inflation ved at bruge den amerikanske Forbrugerprisindeks (CPI) år‑over‑år ændring fra december til december. Hvis et indeks stiger med 5,5 % mens CPI stiger med 2 %, viser beregneren en reel gevinst på 3,5 %.

Det sidste år i det valgte interval fungerer altid som basisår. Hvis du vælger 2012–2022, er basisåret 2022. I basisåret svarer 1 kr til 1 kr, uden yderligere justering.

Denne tilgang er praktisk. Folk forstår generelt værdien af kronen bedre i de nyere år. På grund af inflation køber kronen mindre i tidligere år end i basisåret.

Overvej følgende eksempel.

Uden justering for inflation vil en engangsinvestering på 10.000 kr i S&P 500 ved udgangen af 2012 være næsten 27.000 kr ved udgangen af 2022. Gevinsten vil være omkring 17.000 kr, og den årlige afkast vil være 10,4 %.

27.000 kr er den nominelle værdi. Men en krone i 2022 køber ikke, hvad en krone i 2012 købte.

Efter justering for inflation falder værdien fra lidt under 27.000 kr til omkring 21.000 kr.

Hvad viser dette?

Den viser, at den reelle gevinst kun ville kunne købe omkring 13.500 kr i varer og tjenester, ikke 17.700 kr. Forskellen på cirka 4.200 kr udgør det beløb, der kræves for at opveje inflationen. Med andre ord køber 14.200 kr (10.000 + 4.200 kr) i 2022, hvad 10.000 kr købte i 2012.

Formuleret på en anden måde, den reelle investeringsgevinst (reel købekraft) er omkring 13.500 kr, ikke 17.700 kr, hvilket svarer til en reel afkastsats på 8,9 %.

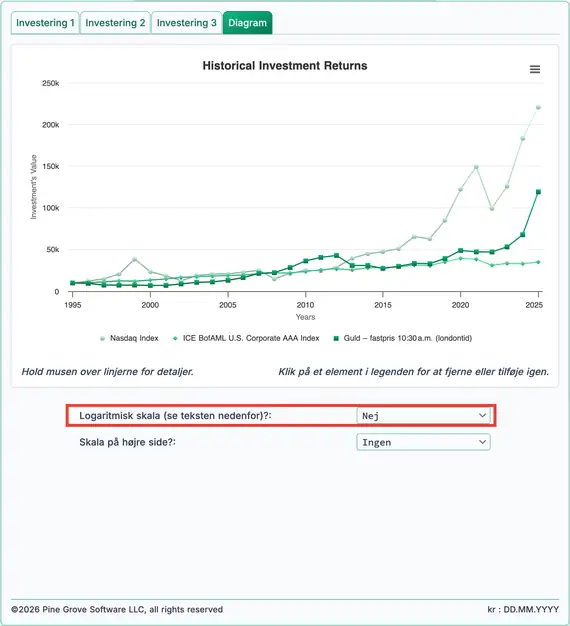

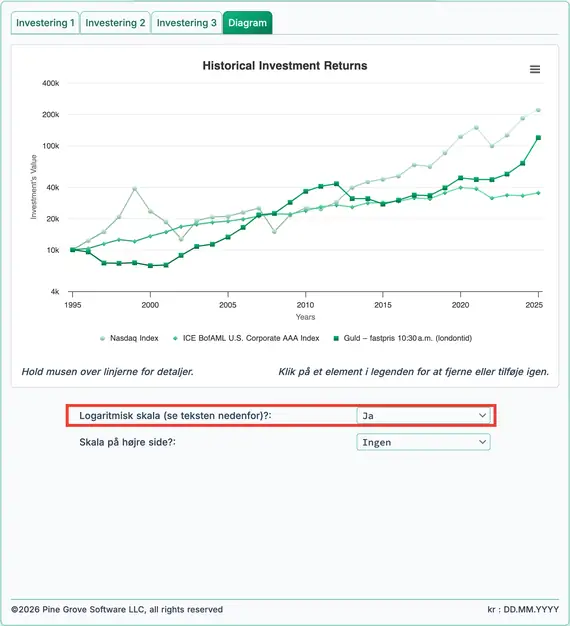

Det historiske diagram og den logaritmiske skala

Et diagram tegnet på en logaritmisk skala giver en klarere visuel sammenligning af relativ præstation. To eksempler følger.

I Figur 3 bemærk den grønne Nasdaq‑linje. Stigningen fra 10.000 kr til 100.000 kr udgør en ti‑fold gevinst, men ændringen fremstår lille på diagrammet.

Længere til højre, fra omkring 2016 og frem, stiger værdien fra cirka 1.000.000 kr til omkring 1.500.000 kr. Ændringen er kun 50 %, men diagrammet viser den som en markant bevægelse.

Ikke‑logaritmisk skala

Gennemse nu den samme Nasdaq‑investering i Figur 4. Dette diagram bruger en logaritmisk skala og giver et mere præcist indtryk af præstationen.

Diagrammet viser tydeligt den indledende 10‑gange gevinst til 100.000 kr, mens den senere 1,5‑gange stigning fra omkring 2016 er langt mindre visuelt fremtrædende.

Logaritmisk skala

For en dybere forklaring af logaritmiske skalaer, se Naomi Robbins’s spalte på Forbes.com, Hvornår bør jeg bruge logaritmiske skalaer i mine diagrammer og grafer?

Ejendomme er et særligt tilfælde

Ejer du en bolig?

Vil du gerne vide, om din boligs værdi har holdt trit med amerikanske ejendomsværdier?

Den historiske investeringsafkastberegner indeholder årsslutværdier for S&P CoreLogic Case‑Shiller boligprisindeks. Du kan sammenligne din boligs værdiændring med dette bredt anvendte benchmark.

For at gøre dette, indtast din boligs købspris som det investerede beløb og vælg engangs‑investeringsmuligheden.

Hvis din boligs aktuelle værdi svarer til den viste slutværdi, har din bolig fulgt Case‑Shiller‑nationalgennemsnittet.

Dog er den årlige afkast (ROR) vist vil ikke afspejle dit faktiske ROR, hvis du har et realkreditlån. Realkreditbetalinger inkluderer rente, som denne beregner ikke tager i betragtning.

Hvis du ønsker en mere komplet analyse af din ejendomsinvestering, inklusiv afkast med realkreditvirkninger, se boliglånsberegneren på dette site.

FAQ om investeringsafkast (ofte stillede spørgsmål)

- Hvad er den årlige investeringsafkast (ROI) for Dow Jones Industrial Average?

- Med årsslutafslutningspriser fra 1915 til 2023 gennemslog Dow Jones Industrials et årligt afkast på 6,4 %. En investering på 1.000 kr hvert år ville i dag være værd mere end 13 millioner kr.

- Hvad er den årlige investeringsafkast (ROI) for guld?

- Med årsslutafslutningspriser fra 1968 til 2023 gennemslog guld et årligt afkast på 6,5 %. En engangsinvestering på 1.000 kr ville i dag være værd mere end 49.000 kr.

- Hvad er den årlige investeringsafkast (ROI) for boliger?

- Baseret på Case‑Shiller boligprisindeks gav boliger fra 1990 til 2023 et afkast på 4,4 %. En investering på 150.000 kr foretaget i 1990 ville ved årsslut 2023 være værd lidt over 613.000 kr.

- Hvad er den årlige investeringsafkast (ROI) for corporate AAA‑obligationer?

- Med årsslutafslutningspriser fra ICE Bank of America U.S. Corporate AAA‑indeks gav AAA‑virksomhedsobligationer et afkast på 5,3 % mellem 1990 og 2023, ekskl. kuponrente. En årlig investering på 10.000 kr ville i dag overstige 706.000 kr.

- Hvad er den årlige investeringsafkast (ROI) for hvede?

- Med årsslutafslutningspriser er den gennemsnitlige årlige afkast (ROR) for hvede mellem 2000 og 2023 2,6 %. En årlig investering på 5.000 kr ville i dag være værd 159.493 kr.

#Moneymanagers og #investors undervise vigtigheden af langsigtet #Investing med den historiske investeringsafkastberegner. Overlæg historiske data, i nogle tilfælde tilbage over et århundrede for store indekser, futures og fast ejendom. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) februar 3, 2024