Történelmi befektetési hozamkalkulátor

Bevezetés a történelmi befektetési kalkulátorba

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Ezzel a Történelmi Befektetési Kalkulátorral összehasonlíthatja a befektetési hozamokat több eszközosztályban. A kalkulátor historikus árfolyamadatokat tartalmaz 14 széles körben követett indexhez, egyes sorozatok több mint 100 évre nyúlnak vissza. A kalkulátor nominális hozamokat vagy inflációval korrigált hozamokat hasonlít. Az inflációkorrekció a U.S. Consumer Price Index adatait használja.

Miért érdemes áttekinteni a történelmi befektetési hozamokat?

Számolja ki és hasonlítsa össze a megtérülést 15 részvény-, kötvény-, ingatlan- és áruindex felhasználásával.

- Fektessen egyösszegű vagy sorozatos összeget.

- Figyelembe veszi az inflációt

- Összehasonlítás: részvények, kötvények, áruk, ingatlan.

- A great research and learning tool

A válasz nem mindig nyilvánvaló.

A chartisták néven ismert kereskedőcsoport a történelmi árfolyam-mintákat használja a jövőbeli mozgások előrejelzésére.

Bár ezzel a kalkulátorral is felfedezheti ezeket az elképzeléseket, vannak speciális eszközök, amelyek jobban alkalmasak a kereskedési elemzésre.

Ehelyett ez a kalkulátor hosszú távú befektetőknek készült. Átfogó áttekintést nyújt arról, hogyan teljesítettek az egyes eszközosztályok idővel. Különösen a következő célcsoport számára készült:

- Millenniálok és Z generáció, valamint

- bloggerek, szülők és mindenki, aki szeretne tanítani vagy tanulni a hosszú távú befektetés előnyeiről.

Az Ally Financial felmérés szerint, amelyet Andrea Coombes idézett a Forbes-ban, a 18–29 évesek 66%-a (és a 30–39 évesek 65%-a) azt állítja, hogy a tőzsdei befektetés ijes vagy megfélemlítő.

Sok fiatal befektetőnek hiányzik a hosszú távú tapasztalat. A nagy recesszió idején nőttek fel, és saját szemmel látták a háztartási pénzügyekre gyakorolt hatást. Néhányuk látta, hogy az egyetemi alapok csökkentek. Mások látták, ahogy szüleik vagy szomszédaik elvesztették otthonukat. Néhányan mindkettőt tapasztalták.

A recessziók átéltése stresszes lehet.

Azonban ez a kalkulátor azt mutatja, hogy a recessziók általában rövid szünetek egy hosszú befektetési idővonalban. A történelem azt sugallja, hogy a nagyobb kockázat a befektetés hiánya.

A hosszú távú befektetés általában eseménytelen. Mielőtt ezt a kalkulátort kódoltam, időt szántam annak tervezésére és arra, hogy milyen tanulságokat tárhat fel.

Azt vártam, hogy az elemzés azt mutassa, egy befektetés felülmúlhat másokét, amikor a kamatlábak emelkednek.

Azt is vártam, hogy egy másik befektetés előnyösebb lehet, amikor a kamatlábak csökkennek.

Bár ez rövidebb időszakokban is előfordulhat, a Történelmi Befektetési Kalkulátor azt mutatja, hogy a rendszeres befektetés elengedhetetlen a hosszú távú pénzügyi biztonság szempontjából. A legtöbb esetben a rendszeres befektetés—többet ér, mint egyetlen eszköz kiválasztása—alakítja a pénzügyi eredményeket. Továbbiak alább…

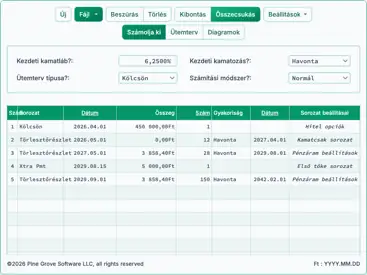

A kalkulátor – számolja ki és hasonlítsa össze a különböző eszközök történelmi hozamát

A preferált pénznem és dátumformátum beállításához kattintson a “$ : MM/DD/YYYY” hivatkozásra a számológép jobb alsó sarkában.

Információ

Minden index frissítve van 2025. decemberig, kivéve a Case‑Shiller indexet, amely csak 2025. októberig naprakész.

A Történelmi hozamkalkulátor használata

Ez a kalkulátor lehetővé teszi, hogy összehasonlítsa a befektetési hozamokat hasonló vagy eltérő eszközosztályok között.

Válasszon ki bármely három indexet a 13‑ból, vagy válassza a 3 hónapos amerikai T‑Bill indexet készpénzhelyettesítőként. Kilenc részvényindex, két árupiaci index (arany és búza), egy ingatlanindex (Case‑Shiller) és egy kötvényszerkezeti index (ICE Bank of America U.S. Corporate AAA Index) áll rendelkezésre.

Az év végi záróértékek minden indexhez szerepelnek, amennyiben megbízható adatok állnak rendelkezésre. Minden index más‑más időponttól kezdődött; ezért a legkorábbi elérhető év az elemzéshez változó. Néhány index, például a DAX 30 vagy a Shanghai Composite esetében az adatok 1991‑től nem állnak rendelkezésre. A másik végén a Dow Jones Industrial Average adatai 1915‑től érhetők el. Az egyes indexek kezdő évei alább találhatók:

| Befektetési lehetőségek | |

|---|---|

| Index | Legkorábbi adatok |

| Készpénz — amerikai 3‑hónapos T‑Bill helyettesítő | 1933 |

| BOVESPA Index | 1994 |

| CAC 40 index | 1991 |

| Case-Shiller Index | 1915 |

| DAX 30 index | 1991 |

| Dow Jones Industrial Average | 1915 |

| FTSE 100 — Financial Times Stock Exchange 100 index | 1969 |

| Arany — Fixing ár 10:30 A.M. (londoni idő) | 1968 |

| Hang Seng Composite Index | 1987 |

| ICE BofAML U.S. Corporate AAA index | 1988 |

| Nasdaq Index | 1972 |

| Nikkei 225 | 1950 |

| S&P 500 index | 1928 |

| Shanghai Composite Index | 1991 |

| Búzaárak | 1960 |

Ahogy fent említettük, legfeljebb három eszköz hozamát hasonlíthatja össze egyszerre. A kalkulátor nagyon kevés korlátozást alkalmaz. Azonban nem értelmezhető olyan elemzés indítása, amely az adott index legkorábbi elérhető adatévének előtti időszakra nyúlik, ha az index története a legrövidebb.

Például a kalkulátor össze tudja hasonlítani a Dow hozamát az arannyal 1915‑től 2023‑ig. Azonban ez az összehasonlítás előnyben részesíti a Dow‑t, mivel a kalkulátor nem rendelkezik aranyárakkal 1968‑as év vége előtti időszakra az abszolút hozamok számításához.

Két befektetési mód

A kalkulátor vagy egy sor ismétlődő befektetést (alapértelmezett) vagy egy egyszeri befektetést támogat. Ha a „Nem” lehetőséget választja az „Egyszeri befektetés” esetén, a kalkulátor feltételezi, hogy minden év utolsó napján ismétlődő befektetés történik.

Például a „Nem” választás lehetővé teszi, hogy megválaszolja ezt a kérdést:

Mennyi lett volna a tőkenyeres megtérülésem (ROI) és a végső értékem, ha minden évben 5 000 Ft‑ot fektettem volna aranyba 2005 és 2025 között? (9,1 %)

Ezzel szemben a „Igen” választás lehetővé teszi, hogy megválaszolja ezt a kérdést:

Mennyi lett volna az ROI és a végső érték, ha egyszeri 10 000 Ft‑os befektetést hajtottam volna végre AAA vállalati kötvényekbe 1995‑ben, majd 2025‑ben eladtam? (25 171 Ft, ROI 4,1%)

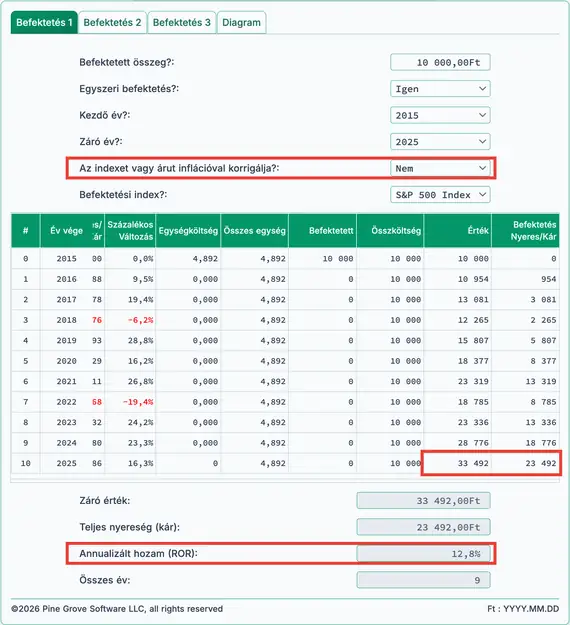

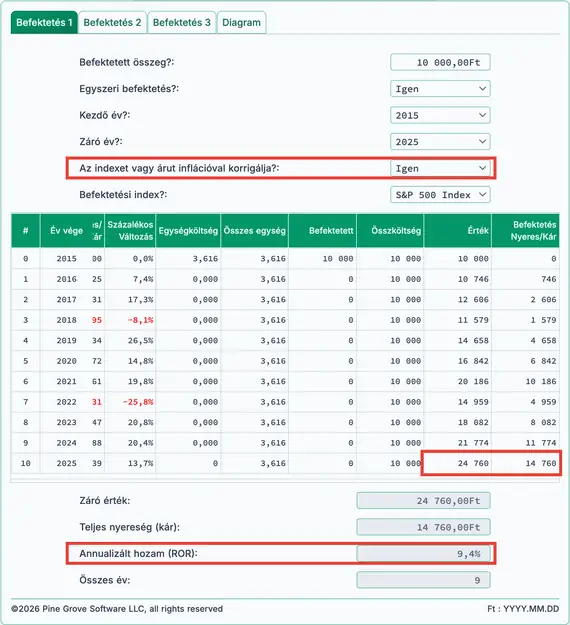

Figyelembe veszi az inflációt

A befektetők megkülönböztetik a nominális hozamokat és a reálhozamokat.

Alapértelmezés szerint a kalkulátor nominális hozamokat mutat, vagyis az eredmények nincsenek inflációval korrigálva. A nominális hozam a bruttó nyereséget mutatja. Ha valamit 1 000 Ft‑ért vásárol, és három évvel később 1 350 Ft‑ért ad el, a nominális nyereség 350 Ft.

Azonban a nominális hozamok nem tükrözik a valós vásárlóerőt. Figyelmen kívül hagyják az infláció hatását. Az értékeléshez gyakran célszerű a reál (inflációval korrigált) eredményeket vizsgálni. A Történelmi Befektetési Hozamkalkulátor tartalmaz inflációval korrigált opciót.

A kalkulátor inflációt a USA fogyasztói árindex (CPI) december‑december közötti éves változása alapján korrigál. Ha egy index 5,5%-kal nő, míg a CPI 2%-ra emelkedik, a kalkulátor 3,5% reálhozamot jelenít meg.

A kiválasztott időszak utolsó éve mindig az alapsevként szolgál. Ha a 2012–2022 tartományt választja, az alapsev 2022. Az alapsevben 1 Ft egyenlő 1 Ft‑tel, további módosítás nélkül.

Ez a megközelítés gyakorlati. Az emberek általában jobban értik a dollár értékét az utóbbi években. Az infláció miatt a dollár kevesebbet vásárol korábbi években, mint az alapsevben.

Tekintse meg a következő példát.

Inflációkorrekció nélkül egy egyszeri 10 000 Ft befektetés az S&P 500-ba 2012‑es év végén majdnem 27 000 Ft értékű lenne 2022‑ben. A nyereség körülbelül 17 000 Ft, az évesített hozam pedig 10,4%.

27 000 Ft a nominális érték. De egy dollár 2022‑ben nem vásárol ugyanazt, mint egy dollár 2012‑ben.

Inflációkorrekció után az érték a 27 000 Ft alatti szintről körülbelül 21 000 Ft‑re csökken.

Mit mutat ez?

Ez azt mutatja, hogy a reál nyereség körülbelül 13 500 Ft áruk és szolgáltatások megvásárlására elegendő, nem 17 700 Ft‑ra. A mintegy 4 200 Ft különbség az infláció ellensúlyozásához szükséges összeg. Más szóval, 14 200 Ft (10 000 Ft + 4 200 Ft) 2022‑ben annyit ér, mint a 10 000 Ft 2012‑ben.

Másként megfogalmazva, a reál befektetési nyereség (reális vásárlóerő) körülbelül 13 500 Ft, nem 17 700 Ft, ami 8,9% reál hozamnak felel meg.

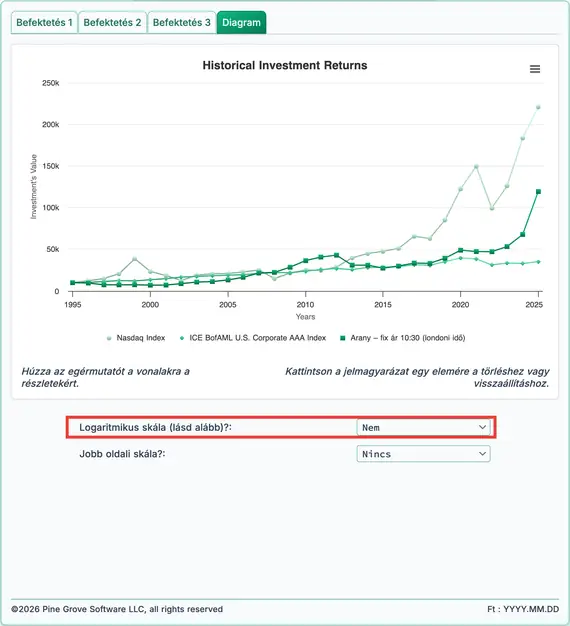

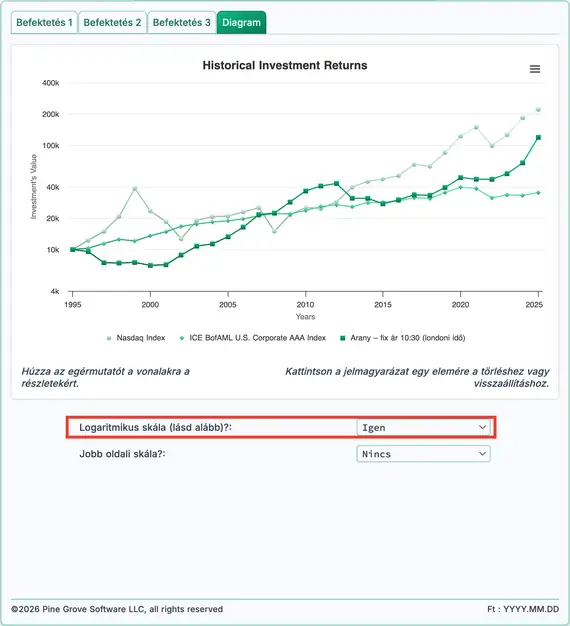

A történeti diagram és a logaritmikus skála

Egy logaritmikus skálán rajzolt diagram tisztább vizuális összehasonlítást nyújt a relatív teljesítményről. Két példát követ.

A 3‑as ábrán vegye figyelembe a zöld Nasdaq vonalat. A 10 000 Ft‑ról 100 000 Ft‑ra való növekedés tízszeres nyereséget jelent, ám a változás a diagramon kicsinek tűnik.

Jobbra tovább, 2016‑tól előre haladva az érték körülbelül 1 000 000 Ft‑ról 1 500 000 Ft‑ra emelkedik. Ez a változás csak 50%, de a diagramon jelentős mozgásként jelenik meg.

Nem logaritmikus skála

Most tekintse meg ugyanazt a Nasdaq befektetést a 4‑es ábrán. Ez a diagram logaritmikus skálát használ, és pontosabb benyomást ad a teljesítményről.

A diagram egyértelműen mutatja a kezdeti 10‑szörös nyereséget 100 000 Ft‑ra, míg a későbbi 1,5‑szörös növekedés körülbelül 2016‑tól jóval kevésbé látható.

Logaritmikus skála

A logaritmikus skálákról részletesebb magyarázatért tekintse meg Naomi Robbins oszlopát a Forbes.com oldalon, Mikor használjak logaritmikus skálákat a diagramjaimban?

Az ingatlan egy különleges eset

Van saját otthona?

Szeretné megtudni, hogy otthona értéke lépést tartott‑e az USA ingatlanpiaci értékekkel?

A Történeti Befektetési Hozeam Kalkulátor tartalmazza az évvégi értékeket a S&P CoreLogic Case‑Shiller Otthonár Index számára. Összevetheti otthona értékváltozását ezzel a széles körben használt mércével.

Ehhez adja meg otthona vételárát befektetett összegként, és válassza az egyszeri befektetés opciót.

Ha otthona jelenlegi értéke megegyezik a megjelenített záróértékkel, otthona követi a Case‑Shiller országos átlagot.

Azonban a évesített hozam (ROR) a megjelenített érték nem tükrözi az Ön tényleges hozamát, ha van jelzáloghitele. A jelzáloghitel fizetései kamatot tartalmaznak, amit ez a kalkulátor nem vesz figyelembe.

Ha átfogóbb elemzést szeretne ingatlanbefektetéséről, beleértve a jelzáloghitel hatású hozamot is, tekintse meg az Jelzáloghitel‑kalkulátort ezen az oldalon.

Befektetési hozam GYIK (gyakran feltett kérdések)

- Mi az éves befektetési hozam (ROI) a Dow Jones ipari átlagra?

- Az évvégi záróárak alapján 1915‑től 2023‑ig a Dow Jones ipari átlag éves hozama átlagosan 6,4% volt. Évente 1 000 Ft befektetése ma több mint 13 millió Ft értékű lenne.

- Mi az éves befektetési hozam (ROI) az aranyra?

- Az évvégi záróárak alapján 1968‑tól 2023‑ig az arany éves hozama átlagosan 6,5% volt. Egy egyszeri 1 000 Ft befektetés ma több mint 49 000 Ft értékű lenne.

- Mi az éves befektetési hozam (ROI) a lakóingatlanra?

- A Case‑Shiller Otthonár Index alapján 1990‑től 2023‑ig a lakóingatlan éves hozama 4,4% volt. Egy 150 000 Ft befektetés 1990‑ben ma több mint 613 000 Ft értékű lenne 2023‑as év végén.

- Mi az éves befektetési hozam (ROI) a vállalati AAA kötvényekre?

- Az ICE Bank of America U.S. Corporate AAA Index évvégi záróárai alapján a vállalati AAA kötvények 1990 és 2023 között 5,3% hozamot értek el, a kuponkamatot kizárva. Egy évente 10 000 Ft befektetés ma meghaladná a 706 000 Ft‑ot.

- Mi az éves befektetési hozam (ROI) a búzára?

- Az évvégi záróárak alapján a búza éves hozama 2000 és 2023 között 2,6% volt. Egy évente 5 000 Ft befektetés ma 159 493 Ft értékű lenne.

#Moneymanagers és #investors tanítsa a hosszú távú fontosságot #Investing a Történeti Befektetési Hozeam Kalkulátorral. Rétegezzen történelmi adatokat visszamenőleg, egyes esetekben akár évszázadokra is a főbb indexekre, határidős ügyletekre és ingatlanokra. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) 2024 február 3