Istorinės investicijų grąžos skaičiuoklė

Įvadas į istorinę investicijų skaičiuoklę

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Šią istorinę investicijų skaičiuoklę galite naudoti norėdami palyginti investicijų grąžas tarp įvairių turto klasių. Skaičiuoklė apima istorinę kainų informaciją 14 plačiai sekamų indeksų, kai kurie duomenys siekia daugiau nei 100 metų. Skaičiuoklė lygina nominalias grąžas arba infliaciją koreguotas grąžas. Infliacijos korekcija naudojama JAV vartotojų kainų indekso duomenimis.

Kodėl peržiūrėti istorinę investicijų grąžą?

Apskaičiuokite ir palyginkite investicijų grąžą, naudodami 15 akcijų, obligacijų, nekilnojamojo turto ir prekių indeksus.

- Investuokite vieną sumą arba seriją.

- Atsižvelkite į infliaciją

- Palyginkite: akcijas, obligacijas, prekes, būstą.

- A great research and learning tool

Atsakymas ne visada akivaizdus.

Prekybininkų grupė, vadinama chartistais, naudoja istorinės kainų modelius, kad padėtų prognozuoti būsimus judesius.

Nors galite naudoti šią skaičiuoklę tyrinėti tokias idėjas, yra specializuoti įrankiai, kurie geriau tinka prekybos analizei.

Vietoj to, ši skaičiuoklė skirta ilgalaikiams investuotojams. Ji suteikia bendrą apžvalgą, kaip skirtingi turto klasės pasirodė per laiką. Sukūriau ją ypač:

- Milenialai ir Gen Z, bei

- tinklaraštininkai, tėvai ir visi, norintys mokyti arba sužinoti apie ilgalaikės investavimo naudas.

Remiantis Ally Financial apklausa, kurią cituoja Andrea Coombes žurnale Forbes, 66% žmonių, kurių amžius 18–29 metai (ir 65% tiems, kurie yra 30–39 metų), teigia, kad investavimas į akcijų rinką yra bauginantis arba baugus.

Daugeliui jaunų investuotojų trūksta ilgalaikės patirties. Jie suaugė per Didžiąją recesiją ir iš tiesų matė, kaip tai paveikė namų ūkio finansus. Kai kurie matė, kaip sumažėjo kolegijų fondai. Kiti matė tėvus ar kaimynus, praradusius namus. Kai kurie patyrė abu.

Recencijos gali būti stresinės gyventi.

Tačiau ši skaičiuoklė rodo, kad recesijos paprastai yra trumpi pertraukimai ilgo investavimo laiko juostoje. Istorija rodo, kad didesnė rizika yra neinvestuoti.

Ilgalaikis investavimas paprastai yra neįdomus. Prieš programuojant šią skaičiuoklę, aš skyriau laiką jos dizainui ir galimoms pamokom apsvarstyti.

Tikėjausi, kad analizė parodys, jog viena investicija gali pranokti kitas, kai palūkanų normos kyla.

Taip pat tikėjausi, kad kita investicija gali būti pageidautinesnė, kai palūkanų normos mažėja.

Nors tai gali įvykti per trumpesnius laikotarpius, Istorinė investicijų skaičiuoklė rodo, kad nuolatinis investavimas yra esminis ilgalaikės finansinės saugos užtikrinimui. Daugumo atveju, reguliarios investicijos – labiau nei bet kurios vienos turto klasės pasirinkimas – formuoja finansinius rezultatus. Daugiau žemiau…

Skaičiuoklis – apskaičiuoti ir palyginti istorinę grąžą skirtingiems turtams

Norėdami nustatyti pageidaujamą valiutą ir datos formatą, spustelėkite “$ : MM/DD/YYYY” nuorodą bet kuriame skaičiuoklės apatiniame dešiniajame kampe.

Informacija

Visi indeksai atnaujinti iki 2025 m. gruodžio, išskyrus Case‑Shiller indeksą, kuris atnaujintas iki 2025 m. spalio.

Naudojant Istorinės investicijų skaičiuoklę

Ši skaičiuoklė leidžia palyginti investicijų grąžas panašiose arba skirtingose turto klasėse.

Pasirinkite bet kurius tris indeksus iš viso 13, arba pasirinkite 3‑mėnesio JAV T‑Bill kaip pinigų proxy. Yra devyni akcijų indeksai, du prekių indeksai (auksas ir kviečiai), vienas nekilnojamojo turto indeksas (Case‑Shiller) ir vienas fiksuoto pajamų indeksas (ICE Bank of America U.S. Corporate AAA Index).

Visų indeksų metų pabaigos uždarymo vertės įtrauktos, kai tik patikimi duomenys yra prieinami. Kiekvienas indeksas pradėtas skirtingu metu; todėl ankstyviausias galimas analizės metai skiriasi. Kai kurių indeksų, pvz., DAX 30 arba Šanchajaus Composite, duomenys nėra prieinami iki 1991 m. Kitame krašte Dow Jones Industrial Average duomenys prasideda nuo 1915 m. Pradiniai metai kiekvienam indeksui pateikti žemiau:

| Investicijų pasirinkimai | |

|---|---|

| Indeksas | Ankstyviausi duomenys |

| Pinigai — JAV 3‑mėnesio T‑Bill proxy | 1933 |

| BOVESPA indeksas | 1994 |

| CAC 40 indeksas | 1991 |

| Case‑Shiller indeksas | 1915 |

| DAX 30 indeksas | 1991 |

| Dow Jones Industrial Average | 1915 |

| FTSE 100 — Financial Times Stock Exchange 100 indeksas | 1969 |

| Auksas — fiksuota kaina 10:30 ryto (Londono laiku) | 1968 |

| Hang Seng Composite indeksas | 1987 |

| ICE BofAML U.S. Corporate AAA indeksas | 1988 |

| Nasdaq indeksas | 1972 |

| Nikkei 225 | 1950 |

| S&P 500 indeksas | 1928 |

| Shanghai Composite indeksas | 1991 |

| Kviečių kainos | 1960 |

Kaip minėta aukščiau, galite palyginti grąžas iki trijų turto klasių vienu metu. Skaičiuoklė taiko labai nedaug apribojimų. Tačiau nėra prasminga pradėti analizę ankščiau nei pirmasis prieinamas duomenų metai indeksui, turinčiam trumpiausią istoriją.

Pavyzdžiui, skaičiuoklė gali palyginti Dow grąžas su auksu nuo 1915 m. iki 2023 m. Tačiau toks palyginimas suteikia Dow pranašumą, nes skaičiuoklė neturi auksų kainų iki 1968 m. metų pabaigos, kai skaičiuojamos absoliutinės grąžos.

Du investavimo režimai

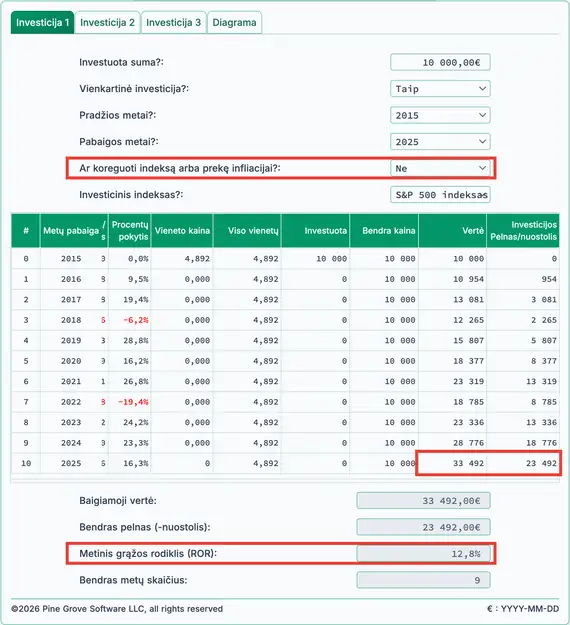

Skaičiuoklė palaiko arba nuoseklių investicijų seriją (numatyta), arba vienkartinę investiciją. Kai pasirenkate “Ne” „Vienkartinė investicija“, skaičiuoklė laikosi, kad investicijos kartojamos paskutinę metų dieną.

Pavyzdžiui, pasirinkimas “Ne” leidžia atsakyti į šį klausimą:

Koks būtų mano metinis investicijų grąžos rodiklis (ROI) ir galutinė vertė, jei aš kasmet investavau po 5 000 € į auksą laikotarpiu nuo 2005 m. iki 2025 m.? (9,1 %)

Priešingai, pasirinkimas “Taip” leidžia atsakyti į šį klausimą:

Koks būtų mano ROI ir galutinė vertė, jei aš padariau vienkartinę 10 000 € investiciją į AAA korporatyvines obligacijas 1995 m. ir pardaviau investiciją 2025 m.? (25 171 €, ROI 4,1 %)

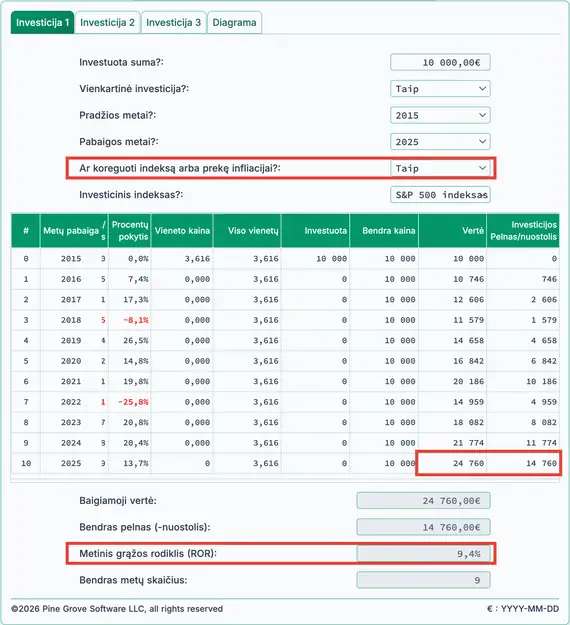

Atsižvelkite į infliaciją

Investuotojai skiria nominalias grąžas nuo realių grąžų.

Pagal numatymą, skaičiuoklė rodo nominalias grąžas, tai reiškia, kad rezultatai nėra koreguoti infliacijos. Nominalios grąžos rodo bendrą pelną. Jei įsigyjate ką nors už 1 000 € ir parduodate po trijų metų už 1 350 €, nominalus pelnas yra 350 €.

Tačiau nominalios grąžos neatspindi realią pirkimo galią. Jos ignoruoja infliacijos poveikį. Vertinant, dažniau verta peržiūrėti realias (infliacijai pakoreguotas) rezultatus. Istorinė investicijų grąžos skaičiuoklė siūlo infliacijai pakoreguotą parinktį.

Skaičiuoklė koreguoja infliaciją, naudodama JAV vartotojų kainų indeksą (CPI) metinį pokytį nuo gruodžio iki gruodžio. Jei indeksas didėja 5,5 %, o CPI kyla 2 %, skaičiuoklė rodo realų pelną – 3,5 %.

Pasirinkto laikotarpio paskutinis metai visada yra bazinis metai. Jei pasirinksite 2012–2022, bazinis metai bus 2022. Baziniame metais 1 €, lygu 1 €, be jokio papildomo koregavimo.

Šis metodas yra praktiškas. Žmonės paprastai geriau supranta euro vertę pastaraisiais metais. Dėl infliacijos, ankstesniais metais euras perka mažiau nei baziniame metu.

Apsvarstykite šį pavyzdį.

Neatsižvelgiant į infliaciją, vienkartinė 10 000 € investicija S&P 500 pabaigoje 2012 m. būtų verta beveik 27 000 € iki 2022 m. Pelnas būtų apie 17 000 €, o metinis grąžos rodiklis – 10,4 %.

27 000 € yra nominali vertė. Tačiau 2022 m. euras neperka to paties, ką 2012 m. euras.

Po infliacijos korekcijos vertė krenta nuo šiek tiek mažiau nei 27 000 € iki maždaug 21 000 €.

Ką tai rodo?

Ji rodo, kad realus pelnas leistų įsigyti apie 13 500 € prekių ir paslaugų, o ne 17 700 €. Apie 4 200 € skirtumas atspindi sumą, reikalingą kompensuoti infliacijai. Kitaip tariant, 14 200 € (10 000 € + 4 200 €) 2022 m. perka tai, ką 10 000 € 2012 m. perka.

Kitais žodžiais, realus investicijos pelnas (tikroji pirkimo galia) yra apie 13 500 €, o ne 17 700 €, kas atitinka realų grąžos rodiklį 8,9 %.

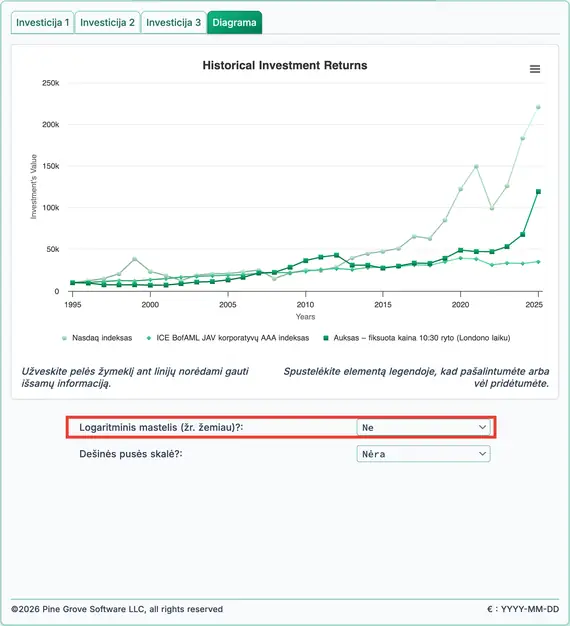

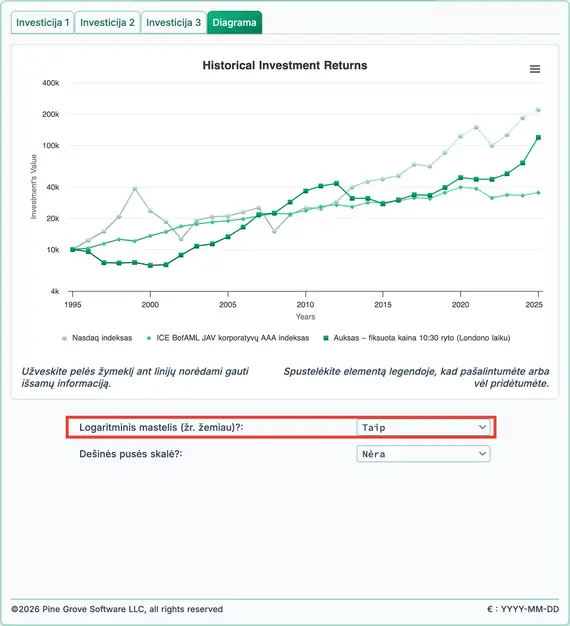

Istorinė diagrama ir logaritminis mastelis

Logaritminiame mastelyje nupiešta diagrama suteikia aiškesnį vizualinį santykinio našumo palyginimą. Toliau pateikiami du pavyzdžiai.

Figūroje 3 atkreipkite dėmesį į žalią Nasdaq liniją. Padidėjimas nuo 10 000 € iki 100 000 € reiškia dešimterių pelną, tačiau diagrama tai rodo nedideliu.

Toliau į dešinę, nuo maždaug 2016 m. vertė kyla nuo apie 1 000 000 € iki maždaug 1 500 000 €. Šis pokytis yra tik 50 %, tačiau diagrama rodo jį kaip didelį svyravimą.

Nelogaritminis mastelis

Dabar peržiūrėkite tą patį Nasdaq investiciją Figūroje 4. Ši diagrama naudoja logaritminį mastelį ir suteikia tikslesnę našumo įspūdį.

Diagrama aiškiai rodo pradinį 10‑kartų pelną iki 100 000 €, o vėlesnis 1,5‑kartų padidėjimas nuo maždaug 2016 m. yra žymiai mažiau matomas.

Logaritminis mastelis

Norėdami išsamiau sužinoti apie logaritminius mastelius, skaitykite Naomi Robbins stulpelį Forbes.com svetainėje, Kada turėčiau naudoti logaritminius mastelius mano diagramose ir grafikuose?

Nekilnojamasis turtas – ypatinga situacija

Ar turite namą?

Ar norėtumėte sužinoti, ar jūsų namo vertė išlaikė tempą su JAV nekilnojamojo turto verte?

„Istorinės investicijų grąžos skaičiuoklė“ įtraukia metų pabaigos vertes S&P CoreLogic Case‑Shiller namų kainų indeksui. Galite palyginti savo namo vertės pokytį su šiuo plačiai naudojamu rodikliu.

Norėdami tai atlikti, įveskite savo namo pirkimo kainą kaip investuotą sumą ir pasirinkite vienkartinės investicijos parinktį.

Jei jūsų namo dabartinė vertė atitinka parodytą pabaigos vertę, jūsų namas sekė Case‑Shiller nacionalinį vidurkį.

Tačiau metinis grąžos rodiklis (ROR) rodomas neatsispindės jūsų faktinį grąžos rodiklį, jei turite hipoteką. Hipotekų įmokos apima palūkanas, kurių ši skaičiuoklė neatsižvelgia.

Jei norite išsamesnės savo nekilnojamojo turto investicijos analizės, įskaitant grąžos rodiklį su hipotekos poveikiu, peržiūrėkite Hipotekos skaičiuoklę šioje svetainėje.

Investicijų grąžos DUK (dažniausiai užduodami klausimai)

- Koks yra metinis investicijų grąžos rodiklis (ROI) „Dow Jones Industrial Average“ indeksui?

- Naudojant metų pabaigos uždarymo kainas, nuo 1915 m. iki 2023 m. „Dow Jones Industrials“ vidutinė metinė grąža buvo 6,4 %. Įdedant po 1 000 € kasmet, šiandien tai būtų verta daugiau nei 13 milijonų €.

- Koks yra metinis investicijų grąžos rodiklis (ROI) auksui?

- Naudojant metų pabaigos uždarymo kainas, nuo 1968 m. iki 2023 m. auksas vidutiniškai duoda 6,5 % metinę grąžą. Vienkartinė 1 000 € investicija dabar būtų verta daugiau nei 49 000 €.

- Koks yra metinis investicijų grąžos rodiklis (ROI) gyvenamajam būstui?

- Remiantis Case‑Shiller namų kainų indeksu, nuo 1990 m. iki 2023 m. būstas duodė 4,4 % grąžos normą. 150 000 € investicija 1990 m. būtų verta šiek tiek virš 613 000 € 2023 m. metų pabaigoje.

- Koks yra metinis investicijų grąžos rodiklis (ROI) korporatyviniams AAA obligacijoms?

- Naudojant metų pabaigos uždarymo kainas iš ICE Bank of America U.S. Corporate AAA indekso, AAA korporatyvinės obligacijos vidutiniškai duoda 5,3 % grąžos normą nuo 1990 m. iki 2023 m., neįskaitant kupono palūkanų. Kasmet investuojant po 10 000 €, bendra suma dabar viršytų 706 000 €.

- Koks yra metinis investicijų grąžos rodiklis (ROI) kvietui?

- Naudojant metų pabaigos kainas, kvietų vidutinė metinė grąžos norma (ROR) nuo 2000 m. iki 2023 m. yra 2,6 %. Kasmet investuojant po 5 000 €, šiandien tai būtų verta 159 493 €.

#Moneymanagers ir #investors mokyti ilgalaikės svarbos #Investing Su Istorinės investicijų grąžos skaičiuokle. Perkelkite istorinę informaciją atgal, kai kuriais atvejais – iki šimtmečio – pagrindiniams indeksams, ateities sandoriams ir nekilnojamam turtui. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) February 3, 2024