Accurate Ballonzahlungsrechner

Was ist ein Ballonkredit?

Der Ballonkreditrechner ermittelt den periodischen Zahlungsbetrag oder den endgültigen Balloon‑Zahlungsbetrag. Erstellen Sie Pläne mit Daten. Unterstützt Sondertilgungen.

- Löst für 5 Unbekannte.

- Unterstützt Sondertilgungen und vom Benutzer wählbare Daten.

- Erstellt einen druckbaren Zahlungsplan.

- Now export to XLSX/DOCX files.

Sie können ein Darlehen so strukturieren, dass es Ihren spezifischen Bedürfnissen entspricht.

Ballonkredit — ein leicht klingender Name für ein Finanzprodukt, das erhebliche Risiken bergen kann.

Ein Ballonkredit berechnet die reguläre periodische Rate über einen Zeitraum (z. B. 30 Jahre), während die Schlussrate früher fällig ist (z. B. nach 7 Jahren).

Wikipedia definiert einen Ballonkredit oder eine Hypothek als ein Darlehen:

der nicht über die gesamte Laufzeit vollständig amortisiert, sodass am Ende ein Restbetrag fällig wird. Die Schlussrate wird als Ballonzahlung bezeichnet, weil sie groß ist.

Dieser Ballonkreditrechner berechnet nicht nur die finale Ballonzahlung — er hilft Ihnen auch, ein Darlehen nach Ihren spezifischen Bedürfnissen zu strukturieren.

Betrachten Sie diese gängigen Kredit‑Szenarien:

- Wenn Sie wissen möchten, welche periodische Rate zu einer bestimmten finalen Ballonzahlung führt, berechnet dieser Rechner die reguläre Rate.

- Wenn Sie die reguläre Rate auf einen vereinbarten, unkonventionellen Betrag festlegen müssen, bevor Sie die Ballonzahlung berechnen, kann dieser Rechner das ebenfalls.

- Wenn Sie ein Budget sowohl für die periodische Rate als auch für die Ballonzahlung haben und wissen möchten, wie viel Sie leihen können, kann dieser Rechner Ihre Eingaben nutzen, um die Darlehenssumme zu berechnen.

- Wenn Sie die periodische Rate weiter senken möchten, können Sie Nur‑Zins‑Zahlungen wählen.

- Wenn Sie die periodische Rate über einen 30‑Jahre‑Zeitraum berechnen lassen wollen, während die Ballonzahlung über einen 7‑Jahre‑Zeitraum berechnet wird, können Sie das ebenfalls tun. Siehe „Zweischritt‑Durchführung“ unten…

Der Rechner – periodische Rate, End‑Ballonbetrag oder Anzahl der Zahlungen berechnen

Um Ihre bevorzugte Währung und das Datumsformat festzulegen, klicken Sie auf den “$ : MM/DD/YYYY”-Link in der rechten unteren Ecke eines beliebigen Rechners.

Information

Verwendung des Ballonkreditrechners

Schnell

Datum auswählen

Wie bereits erwähnt, ist ein Ballonkredit ein Darlehen, bei dem die reguläre periodische Rate über einen Zeitraum (z. B. 30 Jahre) berechnet wird, während die Schlussrate früher fällig ist (z. B. nach 7 Jahren).

Wenn Sie die Höhe der regulären Darlehensrate nicht kennen, müssen wir diese zunächst berechnen, bevor wir die finale Ballonzahlung ermitteln.

Beispiel: Angenommen, Sie erwägen ein Darlehen über 146.500,00 €. Sie möchten die monatliche Rate basierend auf einem 30‑Jahre‑Darlehen berechnen, aber den Restbetrag nach 72 Monaten tilgen.

Zweischritt‑Durchführung

Schritt 1: Eingabe:

| Darlehenssumme?: | $145,500.00 |

| Jährlicher Zinssatz?: | 4.5000% |

| Ballon fällig bei Zahlung? (#): | 360 |

| Periodische Rate?: | $0.00 |

| End‑/Ballonzahlung (kann 0 sein)?: | $0.00 |

Wenn Sie für sowohl „Periodische Rate“ als auch „End‑/Ballonzahlung“ den Wert „0“ eingeben, richten Sie den Rechner ein, um eine gleichbleibende Rate für die gesamte Laufzeit des Darlehens zu berechnen. Das bedeutet, dass die Schlussrate keine Ballonzahlung ist.

Klicken Sie auf „Calc“, um die Ergebnisse zu sehen. 737,00 € ist der reguläre Zahlungsbetrag für ein 30‑Jahre‑Darlehen. (Die Schlussrate wird um weniger als 2,00 € gerundet, bzw. um weniger als 0,01 € pro regulärer Rate.)

| Periodische Rate?: | $737.23 |

| End‑/Ballonzahlung (kann 0 sein)?: | $735.27 |

Schritt 2: Berechnen Sie nun den Ballonzahlungsbetrag. Bei einer Ballonzahlung nach sechs Jahren stellen Sie den Rechner wie folgt ein:

| Darlehenssumme?: | $145,500.00 |

| Jährlicher Zinssatz?: | 4.5000% |

| Ballon fällig bei Zahlung? (#): | 72 |

| Periodische Rate?: | $737.23 |

| End‑/Ballonzahlung (kann 0 sein)?: | $0.00 |

Klicken Sie auf „Calc“, und dies ist die Ballonzahlung, die im letzten Monat des sechsten Jahres fällig wird, wenn der Schuldner Zahlungen auf Basis eines angenommenen 30‑Jahre‑Terms leistet:

| End‑/Ballonzahlung (kann 0 sein)?: | $130,433.50 |

Wenn das Ziel ist, den Ballonzahlungsbetrag zu ermitteln, sind Sie fertig.

Mit diesem Rechner ist jedoch mehr möglich. Sie können ein Darlehen nach Ihren Wünschen strukturieren.

Weitere Szenarien — sehr flexibel!

| Darlehenssumme?: | $145,500.00 |

| Jährlicher Zinssatz?: | 4.5000% |

| Ballon fällig bei Zahlung? (#): | 72 |

| Periodische Rate?: | $0.00 |

| End‑/Ballonzahlung (kann 0 sein)?: | $100,000.00 |

| Ergebnis: | |

| Periodische Rate?: | $1,110.73 |

| Darlehenssumme?: | $145,500.00 |

| Jährlicher Zinssatz?: | 4.5000% |

| Ballon fällig bei Zahlung? (#): | 72 |

| Periodische Rate?: | $2,000.00 |

| End‑/Ballonzahlung (kann 0 sein)?: | $0.00 |

| Ergebnis: | |

| End‑/Ballonzahlung (kann 0 sein)?: | $27,541.94 |

| Darlehenssumme?: | $0.00 |

| Jährlicher Zinssatz?: | 4.5000% |

| Ballon fällig bei Zahlung? (#): | 72 |

| Periodische Rate?: | $1,000.00 |

| End‑/Ballonzahlung (kann 0 sein)?: | $50,000.00 |

| Ergebnis: | |

| Darlehenssumme?: | $84,794.97 |

Ein Ballonkredit mit Sonderzahlungen

Der Rechner unterstützt Sonderzahlungen sehr flexibel. Zuerst werden Sie bemerken, dass der Rechner Sie nach dem “Beginn der Sondertilgungen?”-Datum fragt. Daher können Sie Sonderzahlungen zwischen den regulären Fälligkeitsterminen planen, wenn das für Ihren Cash‑Flow besser ist.

Wie an anderer Stelle erwähnt, ermöglicht der Rechner eine einmalige Sonderzahlung oder mehrere Sonderzahlungen. Die mehrfachen Sonderzahlungen können für zwei Zahlungen oder eine beliebige Anzahl von Zahlungen bis zur vollständigen Tilgung des Darlehens erfolgen. (In diesem Fall setzen Sie die Anzahl der Sonderzahlungen auf “Unbekannt.”)

Wenn die Sonderzahlungen “außerplanmäßig” sind, erstellt der Rechner einen erweiterten Bericht. Der Bericht zeigt die Sonderzahlung zu 100 % auf das Kapital angewendet, während Zinsen weiter anfallen.

Beachten Sie, dass die Zins‑only‑Zahlung von 545 € auf 526 € nach der Sonderzahlung sinkt.

Dies ist die korrekte Art, die Zahlung anzuwenden— etwas, das andere Online‑Rechner normalerweise nicht korrekt handhaben, selbst wenn sie Sonderzahlungen zwischen regulären Zahlungen zulassen.

Die Zins‑only‑Zahlungsmethode ist ein Sonderfall

In der Regel werden die periodischen Zahlungen sowohl auf das Kapital als auch auf die Zinsen verteilt. Bei jeder Zahlung wird der Darlehenssaldo reduziert.

Aber was, wenn der Darlehensnehmer pro Periode noch weniger zahlen möchte?

In diesem Fall kann der Kreditgeber einem Ballonkredit zustimmen, bei dem der Darlehensnehmer nur die fälligen Zinsen zu jedem Zahlungstermin leistet. Die ausschließliche Zahlung der Zinsen pro Periode reduziert den Zahlungsbetrag für den Darlehensnehmer noch weiter.

Dieser Rechner unterstützt Zins‑only‑Zahlungen (wählen Sie die Option unter “Tilgungsmethode”). Wenn Sie diese Option wählen, funktioniert der Rechner leicht anders.

- Zunächst wird die Ballonzahlung immer dem Darlehensbetrag entsprechen. Daher ist es nicht möglich, die Ballonzahlung zu berechnen.

- Aus einer anderen Sicht kann der Nutzer keinen Betrag für die periodische Zahlung angeben. Der Rechner berechnet stets den regulären Zahlungsbetrag, da er dem fälligen Zins entspricht.

- Wenn Sie Sonderzahlungen in den Zins‑only‑Cash‑Flow einführen, zeigt das Hauptfenster des Rechners die Höhe der ersten Zins‑only‑Zahlung. Nach jeder vorab geleisteten Tilgung werden nachfolgende Zahlungen reduziert, weil die Vorabbeszahlung das Darlehenssaldo senkt und damit die fälligen Zinsen verringert.

Angesichts dessen sollten Sie bei Auswahl von Zins‑only in fast allen Fällen beide Eingabefelder auf 0 setzen.

| Periodische Rate?: | $0.00 |

| End‑/Ballonzahlung (kann 0 sein)?: | $0.00 |

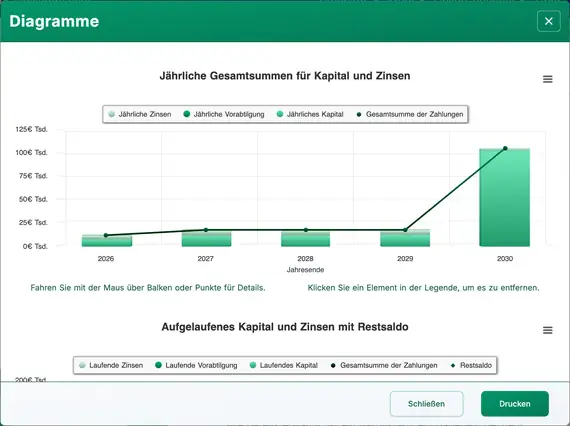

Diagramme

Das Durchsehen langer Zahlenspalten kann schwierig sein. Cash‑Flow‑Diagramme erleichtern das Erkennen der Beziehung zwischen Kapital, Zinsen und etwaigen Sonderzahlungen.

Dieser Rechner erzeugt drei Diagramme.

- Das Jahresdiagramm vergleicht die jährlich gezahlten Zinsen und das Kapital.

- Das kumulierte Diagramm zeigt die seit Beginn des Darlehens auf das Kapital und die Zinsen verteilten Beträge.

- Das Kreisdiagramm zeigt das Verhältnis von Gesamtzinsen zu Kapital mit berechneten Prozentanteilen.

Blogger können diese Diagramme verwenden, um ihre Analyse zu veranschaulichen. Klicken Sie für mehrere Exportoptionen.

Sollte ich einen Ballonkredit aufnehmen? Es besteht ein Risiko.

Ballonkredite haben Vorteile. Der Darlehensnehmer kann einen hohen Betrag für eine kurze Laufzeit aufnehmen und dabei relativ niedrige periodische Zahlungen leisten.

Allerdings sollte der Darlehensnehmer diese Kreditart nur in Betracht ziehen, wenn er sicher ist, dass ihm die Mittel zur Verfügung stehen oder er das Darlehen rechtzeitig refinanzieren kann, um die Ballonzahlung zu leisten. Andernfalls wird der Darlehensnehmer sehr wahrscheinlich die Vertragsbedingungen verletzen und seine Kreditwürdigkeit gefährden.

Was denken Sie? Ist ein Ballonkredit ein nützliches Finanzprodukt? Oder sind Sie ein Anbieter solcher Kredite? Falls ja, haben Sie etwas hinzuzufügen?

Sie können Ihre Kommentare und Fragen unten hinterlassen.

Hilfe zur Ballonkredit‑Berechnung

Sie können mit diesem Rechner einen von fünf möglichen unbekannten Werte berechnen. Geben Sie für genau einen der folgenden Parameter 0 ein: “Darlehensbetrag,” “Jahreszinssatz,” “Schlussrate fällig bei Zahlungsnummer,” “regelmäßige Rate,” oder “final/balloon payment.”

Damit lässt sich leicht der Betrag einer periodischen Zahlung ermitteln, die zu einer bestimmten Ballonzahlung führt. Sie können auch den Betrag der Ballonzahlung berechnen, wenn Sie die reguläre Zahlungsrate angeben.

Wenn Sie die Ballonzahlung berechnen und dabei auch die periodische Zahlung sinkt, deutet das darauf hin, dass die periodische Zahlung im Verhältnis zu den übrigen Darlehensdaten zu hoch war.

Betrachten Sie dieses extreme Beispiel:

Wenn der Darlehensbetrag 100.000 € beträgt, die Ballonzahlung bei Periode 48 fällig ist und die periodische Zahlung 10.000 € beträgt, besteht keine Notwendigkeit für eine 48.‑te Zahlung und auch nicht für eine Ballonzahlung. In diesem Fall würde das Darlehen in 10 Perioden (ohne Zinsberücksichtigung) zurückgezahlt werden.

Der Rechner verarbeitet dieses Szenario, indem er die reguläre Zahlung neu berechnet und senkt.

Wenn Sie für alle fünf Eingaben Werte ungleich Null eingeben, berechnet der Rechner die von Ihnen angegebene Ballonzahlung neu.

Hinweis: Eine Ballonzahlung ist nicht dasselbe wie der verbleibende Saldo eines Darlehens. Siehe den „Remaining Balance Calculator“, wenn Sie den Darlehnsaldo nach einer Zahlung berechnen müssen.