Kalkulator historycznych zwrotów z inwestycji

Wprowadzenie do kalkulatora historycznych inwestycji

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Możesz używać tego kalkulatora historycznych inwestycji do porównywania zwrotów z inwestycji w różnych klasach aktywów. Kalkulator zawiera historyczne dane cenowe dla 14 szeroko śledzonych indeksów, przy czym niektóre serie sięgają ponad 100 lat. Kalkulator porównuje zwroty nominalne lub skorygowane o inflację. Korekty inflacyjne wykorzystują dane U.S. Consumer Price Index.

Dlaczego warto przeglądać historyczne zwroty z inwestycji?

Oblicz i porównaj zwrot z inwestycji, wykorzystując 15 indeksów akcji, obligacji, nieruchomości i surowców.

- Inwestuj jednorazową kwotę lub serię.

- Skoryguj pod inflację

- Porównaj: akcje, obligacje, surowce, nieruchomości.

- A great research and learning tool

Odpowiedź nie zawsze jest oczywista.

Kategoria traderów znana jako chartists wykorzystuje historyczne wzorce cenowe, aby pomóc przewidywać przyszłe ruchy.

Chociaż możesz używać tego kalkulatora do badania takich pomysłów, istnieją specjalistyczne narzędzia, które lepiej nadają się do analizy handlowej.

Zamiast tego, ten kalkulator jest przeznaczony dla inwestorów długoterminowych. Dostarcza ogólny przegląd tego, jak różne klasy aktywów radziły sobie w czasie. Zaprojektowałem go szczególnie dla:

- Milenialsi i pokolenie Z oraz

- blogerzy, rodzice i każdy, kto chce uczyć się lub nauczać o korzyściach długoterminowego inwestowania.

Według badania Ally Financial przytoczonego przez Andrę Coombes w Forbes, 66 % osób w wieku 18–29 lat (i 65 % osób w wieku 30–39) twierdzi, że inwestowanie na rynku akcji jest przerażające lub odstraszające.

Młodsi inwestorzy często nie mają doświadczenia długoterminowego. Dorastali w czasie Wielkiej Recesji i na własne oczy widzieli wpływ na finanse gospodarstw domowych. Niektórzy obserwowali spadki funduszy studenckich. Inni widzieli, jak rodzice lub sąsiedzi tracą domy. Niektórzy doświadczyli obu.

Recesje mogą być stresujące do przeżycia.

Jednak ten kalkulator pokazuje, że recesje są zazwyczaj krótkimi przerwami w długiej ścieżce inwestycyjnej. Historia sugeruje, że większym ryzykiem jest brak inwestowania.

Inwestowanie długoterminowe jest zazwyczaj spokojne. Przed zaprogramowaniem tego kalkulatora poświęciłem czas na rozważenie jego konstrukcji oraz lekcji, które może ujawnić.

Spodziewałem się, że analiza pokaże, iż jedna inwestycja może przewyższyć inne przy rosnących stopach procentowych.

Spodziewałem się również, że inna inwestycja może być lepsza przy spadających stopach procentowych.

Choć może to zachodzić w krótszych okresach, Kalkulator historycznych inwestycji wykazuje, że konsekwentne inwestowanie jest kluczowe dla długoterminowego bezpieczeństwa finansowego. W większości przypadków regularne inwestowanie—bardziej niż wybór pojedynczego aktywa—kształtuje wyniki finansowe. Więcej poniżej…

Kalkulator‑Oblicz i porównaj historyczne zwroty dla różnych aktywów

Aby ustawić preferowaną walutę i format daty, kliknij link “$ : MM/DD/YYYY” w prawym dolnym rogu dowolnego kalkulatora.

Informacje

Wszystkie wskaźniki zostały zaktualizowane do grudnia 2025, z wyjątkiem indeksu Case‑Shiller, który jest aktualny do października 2025.

Korzystanie z kalkulatora historycznych zwrotów

Ten kalkulator umożliwia porównanie zwrotów z inwestycji dla podobnych lub różnych klas aktywów.

Wybierz dowolne trzy indeksy z łącznie 13, lub wybierz 3‑miesięczny amerykański T‑Bill jako wskaźnik gotówki. Dostępne są dziewięć indeksów akcji, dwa indeksy towarowe (złoto i pszenica), jeden indeks nieruchomości (Case‑Shiller) oraz jeden indeks stałego dochodu (ICE Bank of America U.S. Corporate AAA Index).

Wartości zamknięcia na koniec roku są uwzględnione dla wszystkich indeksów, sięgając tak daleko, jak istnieją wiarygodne dane. Każdy indeks rozpoczął się w innym czasie; dlatego najwcześniejszy dostępny rok analizy różni się w zależności od indeksu. Dla niektórych indeksów, takich jak DAX 30 czy Shanghai Composite, dane nie są dostępne przed 1991. Natomiast najstarsze dostępne dane dla indeksu Dow Jones Industrial Average sięgają 1915. Pierwszy rok dla każdego indeksu podano poniżej:

| Opcje inwestycyjne | |

|---|---|

| Indeks | Najwcześniejsze dane |

| Gotówka — amerykański 3‑miesięczny T-Bill | 1933 |

| BOVESPA Index | 1994 |

| Indeks CAC 40 | 1991 |

| Case‑Shiller Index | 1915 |

| Indeks DAX 30 | 1991 |

| Dow Jones Industrial Average | 1915 |

| FTSE 100 — indeks Financial Times Stock Exchange 100 | 1969 |

| Złoto — cena ustalona 10:30 rano (czas londyński) | 1968 |

| Hang Seng Composite Index | 1987 |

| ICE BofAML U.S. Corporate AAA Index | 1988 |

| Nasdaq Index | 1972 |

| Nikkei 225 | 1950 |

| Indeks S&P 500 | 1928 |

| Shanghai Composite Index | 1991 |

| Ceny pszenicy | 1960 |

Jak wspomniano powyżej, możesz porównać zwroty z maksymalnie trzema aktywami jednocześnie. Kalkulator nakłada bardzo niewiele ograniczeń. Jednak nie ma sensu rozpoczynać analizę wcześniej niż pierwszy dostępny rok danych dla indeksu o najkrótszej historii.

Na przykład, kalkulator może porównać zwroty Dow z złotem od 1915 do 2023. Jednak takie porównanie daje przewagę Dow, ponieważ kalkulator nie posiada cen złota sprzed końca 1968 przy obliczaniu zwrotów absolutnych.

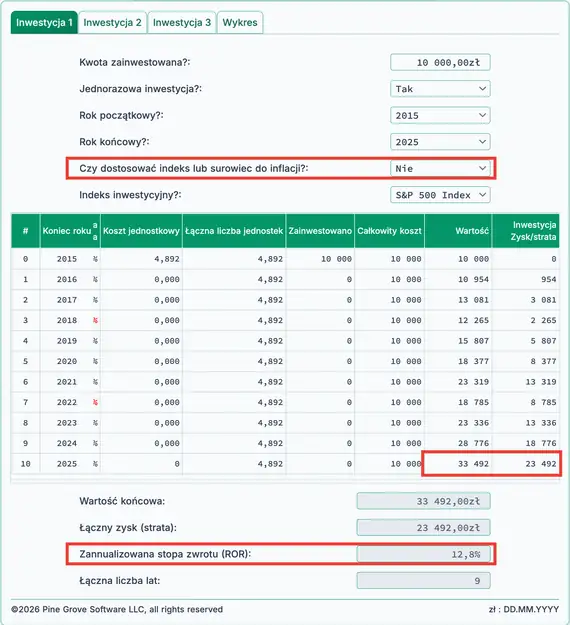

Dwa tryby inwestowania

Kalkulator obsługuje zarówno serię powtarzających się inwestycji (domyślnie), jak i jednorazową inwestycję. Gdy wybierzesz “Nie” dla opcji “Jednorazowa inwestycja”, kalkulator zakłada powtarzającą się inwestycję dokonywaną w ostatni dzień każdego roku.

Na przykład, wybór “Nie” pozwala odpowiedzieć na następujące pytanie:

Jaki byłby mój roczny zwrot z inwestycji (ROI) i wartość końcowa, gdybym inwestował 5 000 zł rocznie w złoto w latach 2005–2025? (9,1 %)

Natomiast wybór “Tak” pozwala odpowiedzieć na następujące pytanie:

Jaki byłby mój ROI i wartość końcowa, gdybym dokonał jednorazowej inwestycji 10 000 zł w obligacje korporacyjne AAA w 1995 roku i sprzedał inwestycję w 2025? (25 171 zł, ROI 4,1 %)

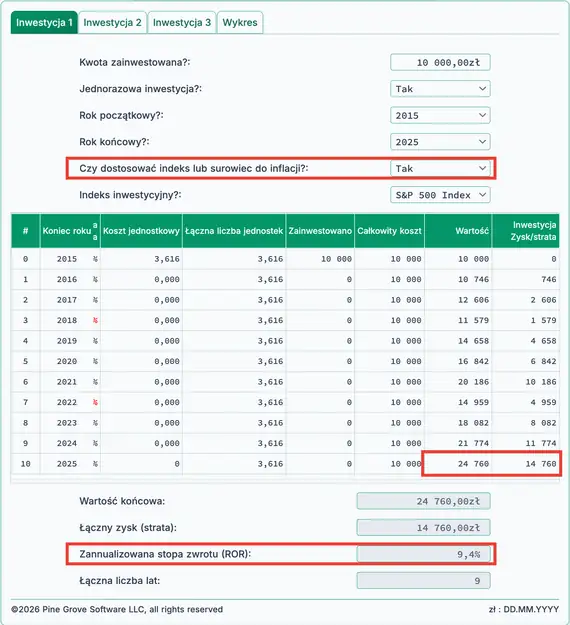

Skoryguj pod inflację

Inwestorzy rozróżniają zwroty nominalne i rzeczywiste.

Domyślnie kalkulator pokazuje zwroty nominalne, co oznacza, że wyniki nie są skorygowane o inflację. Zwroty nominalne wykazują zysk brutto. Jeśli kupisz coś za 1 000 zł i sprzedasz po trzech latach za 1 350 zł, zysk nominalny wynosi 350 zł.

Jednak zwroty nominalne nie odzwierciedlają rzeczywistej siły nabywczej. Ignorują wpływ inflacji. Do oceny często lepiej jest przyjrzeć się wynikom rzeczywistym (skorygowanym o inflację). Kalkulator historycznych zwrotów inwestycyjnych zawiera opcję korekty o inflację.

Kalkulator koryguje wyniki o inflację, wykorzystując roczną zmianę amerykańskiego wskaźnika cen konsumpcyjnych (CPI) od grudnia do grudnia. Jeśli indeks rośnie o 5,5 %, a CPI wzrasta o 2 %, kalkulator wyświetla rzeczywisty zysk wynoszący 3,5 %.

Ostatni rok w wybranym przedziale zawsze pełni rolę roku bazowego. Jeśli wybierzesz 2012–2022, rokiem bazowym jest 2022. W roku bazowym 1 zł równa się 1 zł, bez dalszych korekt.

To podejście jest praktyczne. Ludzie zazwyczaj lepiej rozumieją wartość dolara w ostatnich latach. Ze względu na inflację dolar jest wart mniej w wcześniejszych latach niż w roku bazowym.

Rozważ poniższy przykład.

Bez uwzględnienia inflacji jednorazowa inwestycja w wysokości 10 000 zł w indeksie S&P 500 pod koniec 2012 byłaby warta prawie 27 000 zł pod koniec 2022. Zysk wyniósłby około 17 000 zł, a zwrot roczny wynosiłby 10,4%.

Dwadzieścia siedem tysięcy dolarów to wartość nominalna. Jednak dolar w 2022 nie kupuje tego, co dolar w 2012.

Po uwzględnieniu inflacji wartość spada z nieco poniżej 27 000 zł do około 21 000 zł.

Co to pokazuje?

Pokazuje to, że rzeczywisty zysk pozwoliłby nabyć około 13 500 zł towarów i usług, a nie 17 700 zł. Różnica wynosząca około 4 200 zł stanowi kwotę potrzebną do zrekompensowania inflacji. Innymi słowy, 14 200 zł (10 000 zł + 4 200 zł) w 2022 kupuje to, co 10 000 zł kupowało w 2012.

Inny sposób sformułowania, rzeczywisty zysk inwestycyjny (realna siła nabywcza) wynosi około 13 500 zł, a nie 17 700 zł, co odpowiada rzeczywistej stopie zwrotu 8,9%.

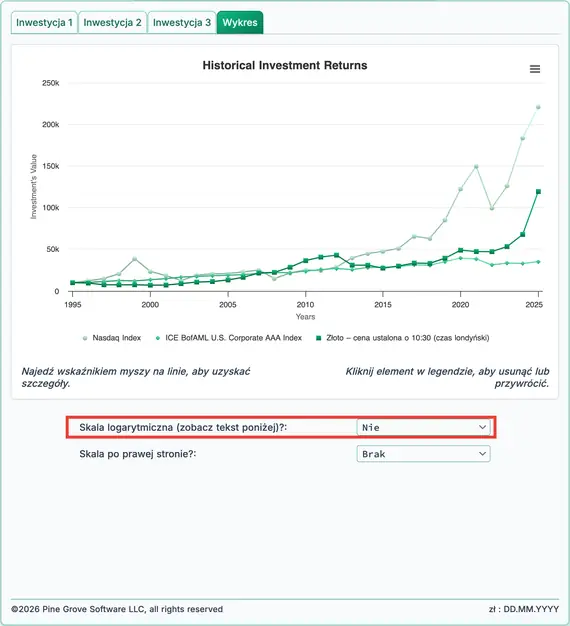

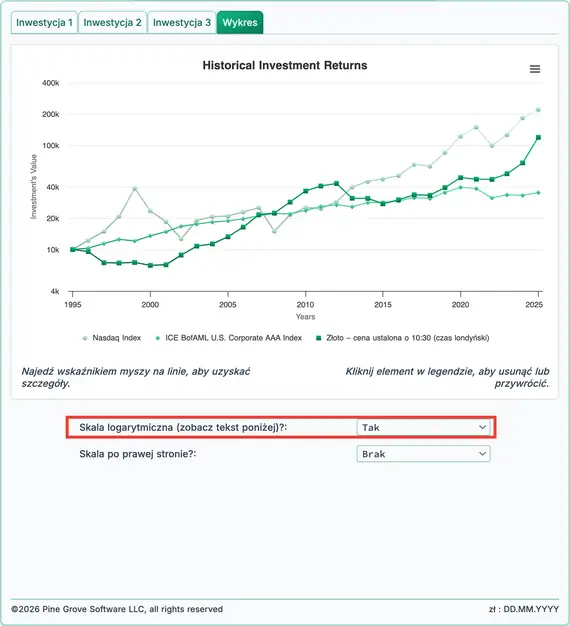

Wykres historyczny i skala logarytmiczna

Wykres narysowany na skali logarytmicznej zapewnia wyraźniejsze porównanie wizualne względnej wydajności. Poniżej dwa przykłady.

Na rysunku 3 zwróć uwagę na zieloną linię Nasdaq. Wzrost z 10 000 zł do 100 000 zł oznacza dziesięciokrotny zysk, choć zmiana wydaje się mała na wykresie.

Dalej po prawej, od około 2016 roku, wartość rośnie z mniej więcej 1 000 000 zł do około 1 500 000 zł. Ta zmiana to jedynie 50 %, ale wykres przedstawia ją jako znaczący ruch.

Skala nielogarytmiczna

Teraz przeanalizuj tę samą inwestycję w Nasdaq na rysunku 4. Ten wykres używa skali logarytmicznej i daje dokładniejszy obraz wyników.

Wykres wyraźnie pokazuje początkowy dziesięciokrotny zysk do 100 000 zł, podczas gdy późniejszy wzrost 1,5‑krotny od około 2016 jest znacznie mniej widoczny.

Skala logarytmiczna

Aby uzyskać bardziej szczegółowe wyjaśnienie skal logarytmicznych, zobacz kolumnę Naomi Robbins na Forbes.com, Kiedy powinienem używać skal logarytmicznych w moich wykresach i diagramach?

Nieruchomości to szczególny przypadek

Czy posiadasz dom?

Czy chciałbyś dowiedzieć się, czy wartość twojego domu nadąża za wartościami nieruchomości w USA?

Kalkulator Historycznych Zwrotów Inwestycyjnych zawiera wartości końcowe roczne dla indeksu cen domów S&P CoreLogic Case‑Shiller. Możesz porównać zmianę wartości swojego domu z tym szeroko stosowanym benchmarkiem.

Aby to zrobić, wprowadź cenę zakupu swojego domu jako kwotę zainwestowaną i wybierz opcję jednorazowej inwestycji.

Jeśli bieżąca wartość twojego domu odpowiada podanej wartości końcowej, twój dom odzwierciedla średnią krajową Case‑Shiller.

Jednak roczna skorygowana stopa zwrotu (ROR) podana nie odzwierciedli rzeczywistego zwrotu, jeśli masz kredyt hipoteczny. Spłaty kredytu obejmują odsetki, których ten kalkulator nie uwzględnia.

Jeśli chcesz pełniejszą analizę swojej inwestycji w nieruchomości, łącznie ze zwrotem przy uwzględnieniu kredytu hipotecznego, zobacz kalkulator hipoteczny na tej stronie.

FAQ dotyczące zwrotów z inwestycji (najczęściej zadawane pytania)

- Jaki jest roczny zwrot z inwestycji (ROI) dla Dow Jones Industrial Average?

- Używając cen zamknięcia na koniec roku, od 1915 do 2023 Dow Jones Industrial Average średnio przynosił roczny zwrot 6,4 %. Inwestując po 1 000 zł rocznie, dziś byłoby warte ponad 13 mln zł.

- Jaki jest roczny zwrot z inwestycji (ROI) dla złota?

- Używając cen zamknięcia na koniec roku, od 1968 do 2023 złoto średnio przynosiło roczny zwrot 6,5 %. Jednorazowa inwestycja w wysokości 1 000 zł dziś byłaby warta ponad 49 000 zł.

- Jaki jest roczny zwrot z inwestycji (ROI) dla nieruchomości mieszkalnych?

- Na podstawie indeksu Case‑Shiller, od 1990 do 2023 mieszkania przyniosły stopę zwrotu 4,4 %. Inwestycja w wysokości 150 000 zł dokonana w 1990 byłaby dziś warta nieco ponad 613 000 zł.

- Jaki jest roczny zwrot z inwestycji (ROI) dla obligacji korporacyjnych AAA?

- Używając cen zamknięcia na koniec roku z indeksu ICE Bank of America U.S. Corporate AAA, obligacje korporacyjne AAA przyniosły roczną stopę zwrotu 5,3 % w latach od 1990 do 2023, nie licząc odsetek kuponowych. Inwestując po 10 000 zł rocznie, dziś przekroczyłoby to 706 000 zł.

- Jaki jest roczny zwrot z inwestycji (ROI) dla pszenicy?

- Używając cen zamknięcia na koniec roku, średni roczny zwrot (ROR) dla pszenicy w latach od 2000 do 2023 wynosi 2,6 %. Jednorazowa inwestycja w wysokości 5 000 zł rocznie byłaby dziś warta 159 493 zł.

#Moneymanagers i #investors uczyć znaczenia długoterminowego #Investing z Kalkulatorem Historycznych Zwrotów Inwestycyjnych. Nałóż dane historyczne sięgające, w niektórych przypadkach, ponad wiek dla głównych indeksów, kontraktów terminowych i nieruchomości. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) 3 luty 2024