Calculadora de Rendimientos de Inversión Histórica

Introducción a la Calculadora de Inversión Histórica

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Puede usar esta Calculadora de Inversión Histórica para comparar los rendimientos de inversión entre varias clases de activos. La calculadora incluye datos históricos de precios para 14 índices ampliamente seguidos, con algunas series que se extienden más de 100 años. La calculadora compara rendimientos nominales o rendimientos ajustados por inflación. Los ajustes de inflación utilizan datos del Índice de Precios al Consumidor de EE. UU..

¿Por qué revisar los rendimientos históricos de inversión?

Calcule y compare el retorno de la inversión utilizando 15 índices de acciones, bonos, bienes raíces y materias primas.

- Invierta una cantidad única o una serie.

- Ajuste por inflación

- Compare: acciones, bonos, materias primas, vivienda

- A great research and learning tool

La respuesta no siempre es evidente.

Una categoría de operadores conocida como chartistas utilizan patrones de precios históricos para ayudar a predecir movimientos futuros.

Aunque podría usar esta calculadora para explorar esas ideas, existen herramientas especializadas que son más adecuadas para el análisis de trading.

En cambio, esta calculadora está destinada a inversores a largo plazo. Proporciona una visión general de alto nivel de cómo han rendido diferentes clases de activos a lo largo del tiempo. La diseñé especialmente para:

- Los millennials y la generación Z, y

- blogueros, padres y cualquier persona que desee enseñar o aprender sobre los beneficios de la inversión a largo plazo.

Según una encuesta de Ally Financial citada por Andrea Coombes en Forbes, el 66 % de personas de 18 a 29 años (y el 65 % de los de 30 a 39) dicen que invertir en el mercado bursátil es intimidante o da miedo.

Muchos inversores jóvenes carecen de experiencia a largo plazo. Crecieron durante la Gran Recesión y vieron de primera mano el impacto en las finanzas familiares. Algunos vieron disminuir los fondos universitarios. Otros vieron a padres o vecinos perder sus hogares. Algunos experimentaron ambas cosas.

Las recesiones pueden resultar estresantes.

Sin embargo, esta calculadora muestra que las recesiones son normalmente interrupciones breves en una larga trayectoria de inversión. La historia sugiere que el mayor riesgo es no invertir.

La inversión a largo plazo suele ser poco emocionante. Antes de programar esta calculadora, dediqué tiempo a considerar su diseño y las lecciones que podría revelar.

Esperaba que el análisis mostrara que una inversión podría superar a otras cuando los tipos de interés están en alza.

También esperaba que una inversión distinta pudiera ser preferible cuando los tipos de interés están a la baja.

Aunque eso puede ocurrir en periodos más cortos, la calculadora de inversión histórica demuestra que el acto constante de invertir es fundamental para la seguridad financiera a largo plazo. En la mayoría de los casos, invertir regularmente—más que elegir cualquier activo individual—moldea los resultados financieros. Más abajo…

La calculadora - Calcular y comparar rendimientos históricos de diferentes activos

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace “$ : MM/DD/YYYY” en la esquina inferior derecha de cualquier calculadora.

Información

Todos los índices se han actualizado hasta diciembre de 2025, con la excepción del Índice Case‑Shiller, que está actualizado hasta octubre de 2025.

Usando la calculadora de rendimientos históricos

Esta calculadora le permite comparar los rendimientos de inversión para clases de activos similares o diferentes.

Seleccione cualquier tres índices de un total de 13, o seleccione el T‑Bill a 3 meses de EE.UU. como proxy para efectivo. Hay nueve índices de renta variable, dos índices de materias primas (oro y trigo), un índice inmobiliario (Case‑Shiller) y un índice de renta fija (ICE Bank of America U.S. Corporate AAA Index).

Se incluyen valores de cierre de fin de año para todos los índices, con datos disponibles tan atrás como exista información fiable. Cada índice comenzó en un momento distinto; por lo tanto, el año más antiguo disponible para el análisis varía. Para algunos índices, como el DAX 30 o el Shanghai Composite, los datos no están disponibles antes de 1991. En el otro extremo, los datos del Dow Jones Industrial Average comienzan en 1915. El año inicial de cada índice se muestra a continuación:

| Opciones de inversión | |

|---|---|

| Índice | Datos más antiguos |

| Efectivo — proxy del T‑Bill a 3 meses de EE.UU. | 1933 |

| Índice BOVESPA | 1994 |

| Índice CAC 40 | 1991 |

| Índice Case‑Shiller | 1915 |

| Índice DAX 30 | 1991 |

| Promedio Dow Jones Industrial | 1915 |

| FTSE 100 — Índice del Financial Times Stock Exchange 100 | 1969 |

| Oro — Precio de fijación 10:30 a.m. (hora de Londres) | 1968 |

| Índice Hang Seng Composite | 1987 |

| Índice ICE BofAML U.S. Corporate AAA | 1988 |

| Índice Nasdaq | 1972 |

| Nikkei 225 | 1950 |

| Índice S&P 500 | 1928 |

| Índice Shanghai Composite | 1991 |

| Precios del trigo | 1960 |

Como se señaló arriba, puede comparar rendimientos de hasta tres activos a la vez. La calculadora impone muy pocos límites. Sin embargo, no tiene sentido iniciar un análisis antes del primer año disponible de datos para el índice con la historia más corta.

Por ejemplo, la calculadora puede comparar los rendimientos del Dow con el oro desde 1915 hasta 2023. Pero esa comparación favorece al Dow, porque la calculadora no dispone de precios del oro antes de 1968 cuando se calculan rendimientos absolutos.

Dos modos de inversión

La calculadora admite ya sea una serie de inversiones periódicas (opción predeterminada) o una inversión única. Cuando selecciona «No» para «Inversión única», la calculadora asume una inversión periódica realizada el último día de cada año.

Por ejemplo, la selección «No» le permite responder a esta pregunta:

¿Cuál habría sido mi rentabilidad anualizada (ROI) y valor final si hubiera invertido 5.000 € cada año en oro entre 2005 y 2025? (9,1 %)

En contraste, la selección «Sí» le permite responder a esta pregunta:

¿Cuál habría sido mi ROI y valor final si hubiera realizado una inversión única de 10.000 € en bonos corporativos AAA en 1995 y luego vendido la inversión en 2025? (25.171 €, ROI 4,1 %)

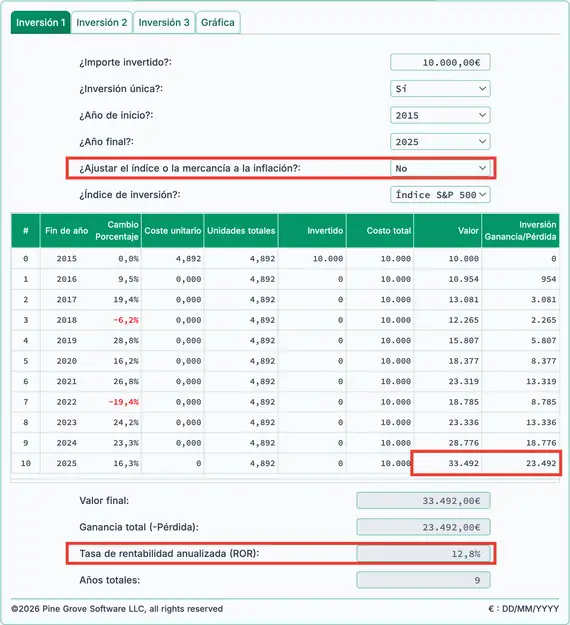

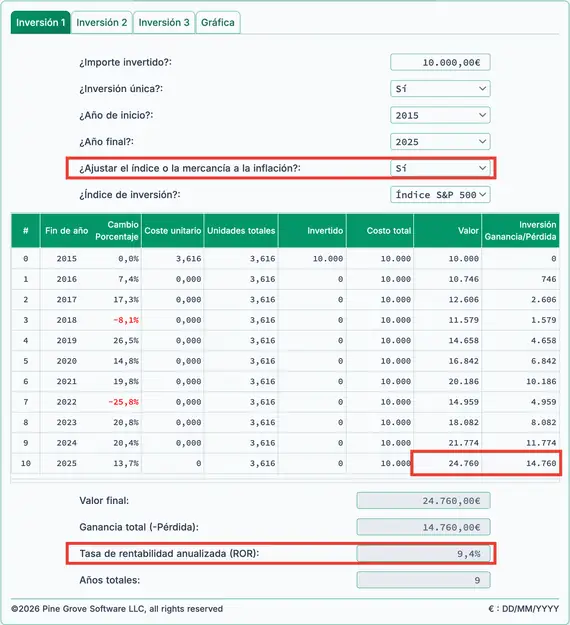

Ajuste por inflación

Los inversores distinguen entre rendimientos nominales y reales.

Por defecto, la calculadora muestra rendimientos nominales, lo que significa que los resultados no están ajustados por inflación. Los rendimientos nominales muestran la ganancia bruta. Si compra algo por 1.000 € y lo vende tres años después por 1.350 €, la ganancia nominal es de 350 €.

Sin embargo, los rendimientos nominales no reflejan el poder adquisitivo real. Ignoran el impacto de la inflación. Para una evaluación, a menudo es mejor revisar los resultados reales (ajustados por inflación). La calculadora de rendimientos históricos incluye una opción ajustada por inflación.

La calculadora ajusta por inflación usando la variación interanual del Índice de Precios al Consumidor (CPI) de EE.UU. de diciembre a diciembre. Si un índice aumenta un 5,5 % mientras que el IPC sube un 2 %, la calculadora muestra una ganancia real del 3,5 %.

El último año del rango seleccionado siempre sirve como año base. Si elige 2012–2022, el año base es 2022. En el año base, 1 € equivale a 1 €, sin ningún ajuste adicional.

Este enfoque es práctico. La gente generalmente comprende mejor el valor del dólar en los años recientes. Debido a la inflación, el dólar compra menos en los años anteriores que en el año base.

Considere el siguiente ejemplo.

Sin ajustar por inflación, una inversión única de $10 000 en el S&P 500 a finales de 2012 valdría casi $27 000 al final de 2022. La ganancia sería aproximadamente $17 000, y el rendimiento anualizado sería del 10,4 %.

Veintisiete mil dólares es el valor nominal. Pero un dólar en 2022 no compra lo que compraba un dólar en 2012.

Tras ajustar por inflación, el valor pasa de poco menos de $27 000 a aproximadamente $21 000.

¿Qué muestra esto?

Muestra que la ganancia real compraría aproximadamente $13 500 de bienes y servicios, no $17 700. La diferencia de aproximadamente $4 200 representa la cantidad necesaria para compensar la inflación. En otras palabras, $14 200 ($10 000 + $4 200) en 2022 compra lo que $10 000 compraba en 2012.

Expresado de otra forma, la ganancia real de la inversión (poder adquisitivo real) es aproximadamente $13 500, no $17 700, lo que corresponde a una rentabilidad real del 8,9 %.

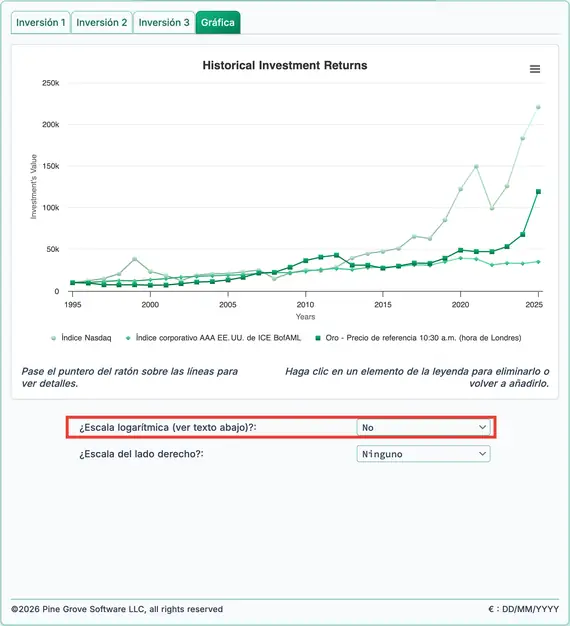

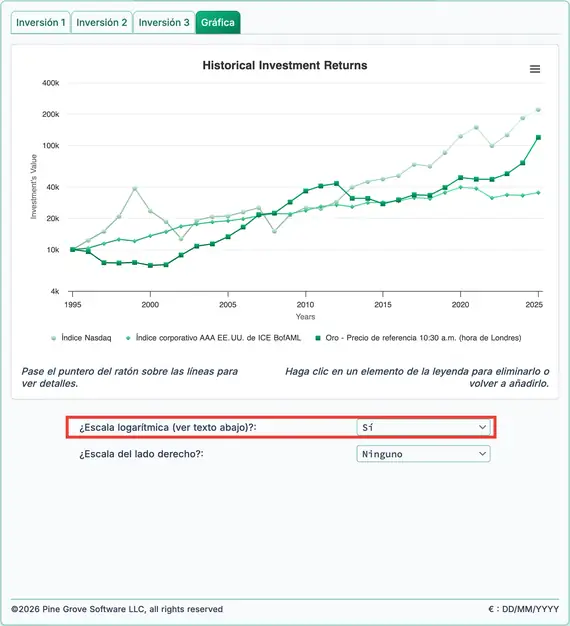

El gráfico histórico y la escala logarítmica

Un gráfico trazado en una escala logarítmica ofrece una comparación visual más clara del rendimiento relativo. A continuación, dos ejemplos.

En la Figura 3, observe la línea verde del Nasdaq. El aumento de $10 000 a $100 000 representa una ganancia diez veces mayor, aunque el cambio parece pequeño en el gráfico.

Más a la derecha, desde aproximadamente 2016 en adelante, el valor sube de alrededor de $1 000 000 a aproximadamente $1 500 000. Ese cambio es solo del 50 %, pero el gráfico lo muestra como un movimiento importante.

Escala no logarítmica

Ahora revise la misma inversión en Nasdaq en la Figura 4. Este gráfico utiliza una escala logarítmica y brinda una impresión más precisa del rendimiento.

El gráfico muestra claramente la ganancia inicial de 10 veces a $100 000, mientras que el aumento posterior de 1,5 veces a partir de 2016 es mucho menos visible.

Escala logarítmica

Para una explicación más profunda de las escalas logarítmicas, consulte la columna de Naomi Robbins en Forbes.com, ¿Cuándo debería usar escalas logarítmicas en mis gráficos?

El sector inmobiliario es un caso particular

¿Posee una vivienda?

¿Le gustaría saber si el valor de su vivienda ha seguido el ritmo de los valores inmobiliarios de EE. UU.?

La Calculadora de rentabilidades históricas de inversión incluye los valores de fin de año del Índice de precios de vivienda S&P CoreLogic Case‑Shiller. Puede comparar la variación del valor de su vivienda con este referente ampliamente utilizado.

Para ello, introduzca el precio de compra de su vivienda como cantidad invertida y seleccione la opción de inversión única.

Si el valor actual de su vivienda coincide con el valor final mostrado, su vivienda ha seguido la media nacional del Case‑Shiller.

Sin embargo, la tasa de rentabilidad anualizada (ROR) mostrada no reflejará su rentabilidad real si tiene una hipoteca. Los pagos de la hipoteca incluyen intereses, que esta calculadora no considera.

Si desea un análisis más completo de su inversión inmobiliaria, incluido el ROR con efectos hipotecarios, consulte la calculadora de hipoteca en este sitio.

Preguntas frecuentes sobre rentabilidades de inversión (preguntas frecuentes)

- ¿Cuál es la rentabilidad anual de la inversión (ROI) del Dow Jones Industrial Average?

- Utilizando los precios de cierre de fin de año, de 1915 a 2023 el Dow Jones Industrials promedió una rentabilidad anual del 6,4 %. Invertir $1 000 cada año valdría ahora más de 13 millones de dólares.

- ¿Cuál es la rentabilidad anual de la inversión (ROI) del oro?

- Utilizando los precios de cierre de fin de año, de 1968 a 2023 el oro promedió una rentabilidad anual del 6,5 %. Una inversión única de $1 000 valdría ahora más de $49 000.

- ¿Cuál es la rentabilidad anual de la inversión (ROI) de la vivienda residencial?

- Según el Índice de precios de vivienda Case‑Shiller, de 1990 a 2023 la vivienda generó una rentabilidad del 4,4 %. Una inversión de $150 000 realizada en 1990 valdría poco más de $613 000 al cierre de 2023.

- ¿Cuál es la rentabilidad anual de la inversión (ROI) de los bonos corporativos AAA?

- Utilizando los precios de cierre de fin de año del ICE Bank of America U.S. Corporate AAA Index, los bonos corporativos AAA produjeron una rentabilidad del 5,3 % entre 1990 y 2023, excluyendo los intereses de cupón. Una inversión de $10 000 realizada cada año superaría ahora los $706 000.

- ¿Cuál es la rentabilidad anual de la inversión (ROI) del trigo?

- Utilizando los precios de cierre de fin de año, la tasa anual media de rentabilidad (ROR) del trigo entre 2000 y 2023 es del 2,6 %. Una inversión de $5 000 realizada cada año valdría ahora $159 493.

#Moneymanagers y #investors enseñar la importancia a largo plazo #Investing con la Calculadora de rentabilidades históricas de inversión. Superponga datos históricos que retroceden, en algunos casos, más de un siglo para los principales índices, futuros y bienes raíces. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) 3 de febrero de 2024