Calculatrice des rendements d’investissement historiques

Introduction à la calculatrice d’investissement historique

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Vous pouvez utiliser cette calculatrice d’investissement historique pour comparer les rendements d’investissement entre plusieurs classes d’actifs. La calculatrice inclut des données de prix historiques pour 14 indices largement suivis, certaines séries remontant à plus de 100 ans. Elle compare les rendements nominaux ou ajustés à l’inflation. Les ajustements d’inflation utilisent les données de l’indice des prix à la consommation américain (U.S. Consumer Price Index).

Pourquoi examiner les rendements d’investissement historiques ?

Calculez et comparez le retour sur investissement en utilisant 15 indices d’actions, d’obligations, immobiliers et de matières premières.

- Investissez un montant unique ou une série.

- Ajuster à l’inflation

- Comparez : actions, obligations, matières premières, logement.

- A great research and learning tool

La réponse n’est pas toujours évidente.

Une catégorie de traders appelés chartistes utilisent des modèles de prix historiques pour aider à prévoir les mouvements futurs.

Bien que vous puissiez utiliser cette calculatrice pour explorer ces idées, il existe des outils spécialisés mieux adaptés à l’analyse de trading.

Au contraire, cette calculatrice est destinée aux investisseurs à long terme. Elle offre une vue d’ensemble de la performance des différentes classes d’actifs au fil du temps. Je l’ai conçue spécialement pour :

- Les Millennials et la génération Z, et

- les blogueurs, les parents et toute personne souhaitant enseigner ou apprendre les avantages de l’investissement à long terme.

Selon une enquête d’Ally Financial citée par Andrea Coombes dans Forbes, 66 % des personnes âgées de 18 à 29 ans (et 65 % de celles de 30 à 39 ans) déclarent que l’investissement en bourse est effrayant ou intimidant.

De nombreux jeunes investisseurs manquent d’expérience à long terme. Ils ont atteint l’âge adulte pendant la Grande Récession et ont vu de première main l’impact sur les finances des ménages. Certains ont vu leurs fonds universitaires diminuer. D’autres ont vu des parents ou voisins perdre leur logement. Certains ont vécu les deux.

Les récessions peuvent être éprouvantes à vivre.

Cependant, cet outil montre que les récessions sont généralement de courtes interruptions dans une longue chronologie d’investissement. L’histoire suggère que le plus grand risque est de ne pas investir.

L’investissement à long terme est généralement sans incident. Avant de coder cet outil, j’ai consacré du temps à réfléchir à sa conception et aux leçons qu’il pourrait révéler.

Je m’attendais à ce que l’analyse montre qu’un placement pourrait surperformer les autres lorsque les taux d’intérêt augmentent.

Je m’attendais également à ce qu’un placement différent puisse être préférable lorsque les taux d’intérêt baissent.

Bien que cela puisse se produire sur des périodes plus courtes, le Calculateur d’Investissement Historique montre que l’acte constant d’investir est essentiel pour la sécurité financière à long terme. Dans la plupart des cas, investir régulièrement—plus que choisir un seul actif—façonne les résultats financiers. Plus ci‑dessous…

Le calculateur – Calculer et comparer les rendements historiques pour différents actifs

Pour définir votre devise et le format de date préférés, cliquez sur le lien “$ : MM/DD/YYYY” dans le coin inférieur droit de tout calculateur.

Informations

Tous les indices ont été mis à jour jusqu’en décembre 2025, à l’exception de l’indice Case‑Shiller, qui est actualisé jusqu’en octobre 2025.

Utilisation du Calculateur de Rendements Historiques

Cet outil vous permet de comparer les rendements d’investissement pour des classes d’actifs similaires ou différentes.

Sélectionnez trois indices parmi un total de 13, ou choisissez le T‑Bill américain à 3 mois comme proxy pour la liquidité. Il existe neuf indices actions, deux indices matières premières (or et blé), un indice immobilier (Case‑Shiller) et un indice à revenu fixe (indice ICE Bank of America U.S. Corporate AAA).

Les valeurs de clôture de fin d’année sont incluses pour tous les indices, remontant aussi loin que les données fiables existent. Chaque indice a commencé à une date différente ; ainsi, l’année la plus ancienne disponible pour l’analyse varie. Pour certains indices, comme le DAX 30 ou le Shanghai Composite, les données ne sont pas disponibles avant 1991. À l’autre extrême, les données du Dow Jones Industrial Average débutent en 1915. L’année de départ pour chaque indice est indiquée ci‑dessous :

| Choix d’investissement | |

|---|---|

| Indice | Premières données |

| Liquidités — proxy du T‑Bill américain à 3 mois | 1933 |

| Indice BOVESPA | 1994 |

| Indice CAC 40 | 1991 |

| Indice Case‑Shiller | 1915 |

| Indice DAX 30 | 1991 |

| Dow Jones Industrial Average | 1915 |

| Indice FTSE 100 — indice du Financial Times Stock Exchange 100 | 1969 |

| Or — cours de fixation 10 h 30 (heure de Londres) | 1968 |

| Indice Hang Seng Composite | 1987 |

| Indice ICE BofAML U.S. Corporate AAA | 1988 |

| Indice Nasdaq | 1972 |

| Nikkei 225 | 1950 |

| Indice S&P 500 | 1928 |

| Indice Shanghai Composite | 1991 |

| Prix du blé | 1960 |

Comme indiqué ci‑dessus, vous pouvez comparer les rendements de jusqu’à trois actifs à la fois. Le calculateur impose très peu de limites. Cependant, il n’est pas pertinent de commencer une analyse avant l’année la plus ancienne disponible pour l’indice ayant l’historique le plus court.

Par exemple, le calculateur peut comparer les rendements du Dow avec ceux de l’or de 1915 à 2023. Mais cette comparaison donne un avantage au Dow, car le calculateur ne possède pas de prix de l’or avant la fin 1968 lors du calcul des rendements absolus.

Deux modes d’investissement

Le calculateur prend en charge soit une série d’investissements répétés (par défaut), soit un investissement unique. Lorsque vous sélectionnez “No” pour “Investissement unique,” le calculateur suppose un investissement répété effectué le dernier jour de chaque année.

Par exemple, la sélection “No” vous permet de répondre à cette question :

Quel aurait été mon rendement annualisé sur investissement (ROI) et ma valeur finale si j’avais investi 5 000 € chaque année dans l’or entre 2005 et 2025 ? (9,1 %)

En revanche, la sélection “Oui” vous permet de répondre à cette question :

Quel aurait été mon ROI et ma valeur finale si j’avais réalisé un investissement ponctuel de 10 000 € dans des obligations d’entreprise AAA en 1995 et vendu l’investissement en 2025 ? (25 171 €, ROI 4,1 %)

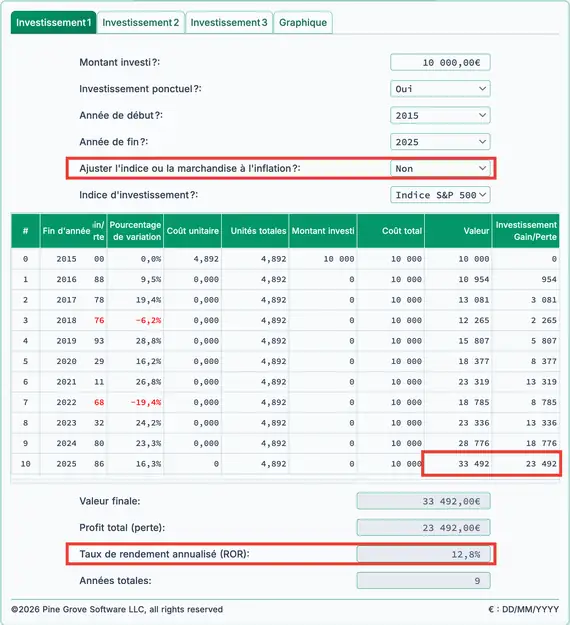

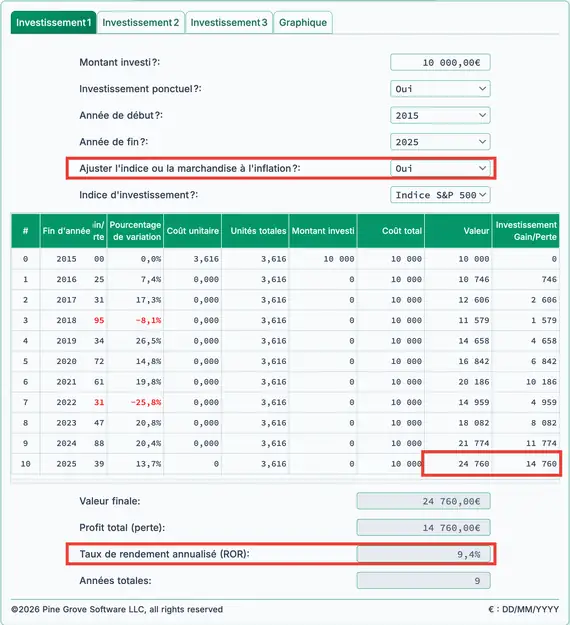

Ajuster à l’inflation

Les investisseurs distinguent les rendements nominaux des rendements réels.

Par défaut, le calculateur affiche les rendements nominaux, c’est‑à‑dire que les résultats ne sont pas ajustés à l’inflation. Les rendements nominaux montrent le profit brut. Si vous achetez quelque chose pour 1 000 €, et le revendez trois ans plus tard à 1 350 €, le gain nominal est de 350 €.

Cependant, les rendements nominaux ne reflètent pas le pouvoir d’achat réel. Ils ignorent l’impact de l’inflation. Pour l’évaluation, il est souvent préférable d’examiner les résultats réels (ajustés à l’inflation). Le Calculateur de Rendements d’Investissement Historique comprend une option ajustée à l’inflation.

Le calculateur ajuste l’inflation en utilisant le changement annuel de l’indice des prix à la consommation (CPI) des États‑Unis, de décembre à décembre. Si un indice augmente de 5,5 % tandis que le CPI monte de 2 %, le calculateur affiche un gain réel de 3,5 %.

L'année finale de la plage sélectionnée sert toujours d'année de base. Si vous choisissez 2012–2022, l'année de base est 2022. Dans l'année de base, 1 € équivaut à 1 €, sans aucun ajustement supplémentaire.

Cette approche est pratique. Les gens comprennent généralement mieux la valeur du dollar dans les années récentes. En raison de l'inflation, le dollar achète moins dans les années antérieures à l'année de base.

Considérez l’exemple suivant.

Sans ajustement pour l'inflation, un investissement ponctuel de 10 000 € dans le S&P 500 à la fin de 2012 vaudrait près de 27 000 € à la fin de 2022. Le gain serait d'environ 17 000 €, et le rendement annualisé serait de 10,4 %.

Vingt‑sept mille dollars constituent la valeur nominale. Mais un dollar en 2022 n'achète pas ce qu'un dollar en 2012 achetait.

Après ajustement pour l'inflation, la valeur passe de moins de 27 000 € à environ 21 000 €.

Que montre ceci ?

Il montre que le gain réel permettrait d'acheter environ 13 500 € de biens et services, et non pas 17 700 €. La différence d'environ 4 200 € représente le montant nécessaire pour compenser l'inflation. En d'autres termes, 14 200 € (10 000 € + 4 200 €) en 2022 achètent ce que 10 000 € achetaient en 2012.

Formulé autrement, le gain réel de l'investissement (pouvoir d'achat réel) est d'environ 13 500 €, et non pas 17 700 €, ce qui correspond à un taux de rendement réel de 8,9 %.

Le graphique historique et l'échelle logarithmique

Un graphique tracé sur une échelle logarithmique offre une comparaison visuelle plus claire de la performance relative. Deux exemples suivent.

Dans la Figure 3, remarquez la ligne verte du Nasdaq. L'augmentation de 10 000 € à 100 000 € représente un gain dix fois supérieur, pourtant le changement apparaît faible sur le graphique.

Plus à droite, à partir d'environ 2016, la valeur passe d'environ 1 000 000 € à environ 1 500 000 €. Cette variation n'est que de 50 %, mais le graphique la présente comme un mouvement majeur.

Echelle non logarithmique

Examinez maintenant le même investissement Nasdaq dans la Figure 4. Ce graphique utilise une échelle logarithmique et donne une impression plus précise de la performance.

Le graphique montre clairement le gain initial de 10 × jusqu'à 100 000 €, tandis que l'augmentation ultérieure de 1,5 × débutant vers 2016 est beaucoup moins visible.

Echelle logarithmique

Pour une explication plus approfondie des échelles logarithmiques, consultez la chronique de Naomi Robbins sur Forbes.com, Quand faut‑il utiliser des échelles logarithmiques dans mes graphiques ?

L'immobilier est un cas particulier

Possédez‑vous une maison ?

Souhaitez‑vous savoir si la valeur de votre maison a suivi le rythme des valeurs immobilières américaines ?

La calculatrice des rendements historiques d'investissement inclut les valeurs de fin d'année pour l'indice S&P CoreLogic Case‑Shiller des prix de l'immobilier. Vous pouvez comparer l'évolution de la valeur de votre maison avec ce repère largement utilisé.

Pour ce faire, saisissez le prix d'achat de votre maison comme montant investi et choisissez l'option d'investissement ponctuel.

Si la valeur actuelle de votre maison correspond à la valeur finale affichée, votre maison a suivi la moyenne nationale du Case‑Shiller.

Cependant, le taux de rendement annualisé (ROR) affiché ne reflétera pas votre véritable TRR si vous avez une hypothèque. Les paiements hypothécaires comprennent les intérêts, ce que cette calculatrice ne prend pas en compte.

Si vous souhaitez une analyse plus complète de votre investissement immobilier, incluant le TRR avec les effets hypothécaires, consultez la calculatrice d’hypothèque sur ce site.

FAQ sur les rendements d'investissement (questions fréquemment posées)

- Quel est le rendement annuel sur investissement (ROI) du Dow Jones Industrial Average ?

- En utilisant les cours de clôture de fin d'année, de 1915 à 2023 le Dow Jones Industrials a affiché un rendement annuel moyen de 6,4 %. Investir 1 000 € chaque année vaudrait aujourd'hui plus de 13 millions d’euros.

- Quel est le rendement annuel sur investissement (ROI) de l’or ?

- En utilisant les cours de clôture de fin d'année, de 1968 à 2023 l’or a affiché un rendement annuel moyen de 6,5 %. Un investissement ponctuel de 1 000 € vaudrait aujourd'hui plus de 49 000 €.

- Quel est le rendement annuel sur investissement (ROI) du logement résidentiel ?

- Selon l’indice des prix immobiliers Case‑Shiller, de 1990 à 2023 le logement a généré un taux de rendement de 4,4 %. Un investissement de 150 000 € réalisé en 1990 vaudrait un peu plus de 613 000 € à la fin de l’année 2023.

- Quel est le rendement annuel sur investissement (ROI) des obligations d’entreprise AAA ?

- En utilisant les cours de clôture de fin d'année de l’indice Corporate AAA des États‑Unis d'ICE Bank of America, les obligations d’entreprise AAA ont généré un taux de rendement de 5,3 % entre 1990 et 2023, hors intérêts du coupon. Un investissement de 10 000 € réalisé chaque année dépasserait aujourd'hui 706 000 €.

- Quel est le rendement annuel sur investissement (ROI) du blé ?

- En utilisant les cours de clôture de fin d'année, le taux de rendement annuel moyen (TRR) du blé entre 2000 et 2023 est de 2,6 %. Un investissement de 5 000 € réalisé chaque année vaudrait aujourd'hui 159 493 €.

#Moneymanagers et #investors enseigner l'importance du long terme #Investing avec la calculatrice des rendements historiques d'investissement. Superposez les données historiques remontant, dans certains cas, sur plus d'un siècle pour les principaux indices, contrats à terme et l'immobilier. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) 3 février 2024