Калькулятор исторической доходности инвестиций

Введение в калькулятор исторических инвестиций

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Вы можете использовать этот калькулятор исторических инвестиций для сравнения доходности инвестиций по нескольким классам активов. Калькулятор включает исторические ценовые данные для 14 широко отслеживаемых индексов, некоторые серии охватывают более чем 100 лет. Калькулятор сравнивает номинальную доходность и доходность с учётом инфляции. Для корректировки инфляции используются данные Индекса потребительских цен США.

Зачем анализировать историческую доходность инвестиций?

Рассчитайте и сравните доходность инвестиций, используя 15 индексов акций, облигаций, недвижимости и товаров.

- Инвестируйте единовременную сумму или серию.

- Учитывать инфляцию

- Сравните: акции, облигации, товары, жильё.

- A great research and learning tool

Ответ не всегда очевиден.

Категория трейдеров, известная как чартисты, использует исторические ценовые модели для прогнозирования будущих движений.

Хотя вы можете использовать этот калькулятор для изучения подобных идей, существуют специализированные инструменты, более подходящие для анализа торговли.

Вместо этого, данный калькулятор предназначен для долгосрочных инвесторов. Он предоставляет общий обзор того, как различные классы активов показывали результаты со временем. Я разработал его в частности для:

- Поколения миллениалы и поколение Z, а также

- блогеры, родители и все, кто хочет обучать или учиться преимуществам долгосрочного инвестирования.

Согласно опросу Ally Financial, приведённому Эндже Коумбс в Forbes, 66% людей в возрасте 18–29 лет (и 65% тех, кому 30–39 лет) считают, что инвестирование в фондовый рынок страшно или пугает.

Многие молодые инвесторы не имеют долгосрочного опыта. Они достигали совершеннолетия во время Великой рецессии и видели собственными глазами влияние на семейные финансы. Некоторые наблюдали снижение средств для обучения. Другие видели, как родители или соседи теряли свои дома. Некоторые испытали и то, и другое.

Переживание рецессий может быть стрессовым.

Тем не менее, этот калькулятор показывает, что рецессии обычно являются короткими прерываниями в длительном инвестиционном графике. История указывает, что больший риск — это не инвестировать.

Долгосрочное инвестирование обычно проходит без происшествий. Прежде чем писать этот калькулятор, я потратил время на размышления о его дизайне и уроках, которые он может раскрыть.

Я ожидал, что анализ покажет, что одна инвестиция может превзойти другие при росте процентных ставок.

Я также ожидал, что другая инвестиция может быть предпочтительнее при падении процентных ставок.

Хотя это может происходить за более короткие периоды, Исторический инвестиционный калькулятор демонстрирует, что последовательный акт инвестирования критичен для долгосрочной финансовой безопасности. В большинстве случаев регулярные инвестиции—более важны, чем выбор любого отдельного актива—формируют финансовые результаты. Подробнее ниже…

Калькулятор — расчёт и сравнение исторической доходности разных активов

Чтобы задать предпочтительную валюту и формат даты, нажмите ссылку “$ : MM/DD/YYYY” в правом нижнем углу любого калькулятора.

Информация

Все индексы обновлены по состоянию на декабрь 2025 г., за исключением Case‑Shiller Index, который актуален до октября 2025 г.

Работа с калькулятором исторической доходности

Этот калькулятор позволяет сравнивать доходность инвестиций для схожих или разных классов активов.

Выберите любые три индекса из общего количества 13, либо выберите 3‑месячный казначейский вексель США как прокси для наличных средств. Существует девять фондовых индексов, два товарных индекса (золото и пшеница), один индекс недвижимости (Case‑Shiller) и один фиксированный доходный индекс (ICE Bank of America U.S. Corporate AAA Index).

Включены значения закрытия за конец года для всех индексов, насколько далеко доступны надёжные данные. Каждый индекс начался в разное время; поэтому самый ранний год, доступный для анализа, различается. Для некоторых индексов, таких как DAX 30 или Shanghai Composite, данные недоступны до 1991 г. В другом случае данные Dow Jones Industrial Average начинаются с 1915 г. Начальный год для каждого индекса приведён ниже:

| Инвестиционные варианты | |

|---|---|

| Индекс | Самые ранние данные |

| Наличные — прокси 3‑месячный казначейский вексель США | 1933 |

| BOVESPA Index | 1994 |

| Индекс CAC 40 | 1991 |

| Case-Shiller Index | 1915 |

| Индекс DAX 30 | 1991 |

| Dow Jones Industrial Average | 1915 |

| Индекс FTSE 100 — индекс Financial Times Stock Exchange 100 | 1969 |

| Золото — фиксированная цена 10:30 утра (лондонское время) | 1968 |

| Hang Seng Composite Index | 1987 |

| Индекс ICE BofAML U.S. Corporate AAA | 1988 |

| Nasdaq Index | 1972 |

| Индекс Nikkei 225 | 1950 |

| Индекс S&P 500 | 1928 |

| Shanghai Composite Index | 1991 |

| Цены на пшеницу | 1960 |

Как отмечалось выше, вы можете сравнивать доходность до трёх активов одновременно. Калькулятор накладывает очень мало ограничений. Однако нет смысла начинать анализ раньше, чем первый доступный год данных для индекса с самым коротким историческим периодом.

Например, калькулятор может сравнивать доходность Dow с золотом за период 1915–2023 годы. Но такое сравнение даёт преимущество Dow, поскольку у калькулятора нет цен на золото до конца 1968 года при расчёте абсолютных доходов.

Два режима инвестирования

Калькулятор поддерживает либо серию повторяющихся инвестиций (по умолчанию), либо единовременную инвестицию. Когда вы выбираете «Нет» для «Одноразовая инвестиция», калькулятор предполагает повторяющуюся инвестицию, осуществляемую в последний день каждого года.

Например, выбор «Нет» позволяет ответить на вопрос:

Каков был бы мой годовой доход на инвестицию (ROI) и конечный результат, если бы я инвестировал 5 000 ₽ каждый год в золото в период с 2005 по 2025 годы? (9,1%)

В отличие, выбор «Да» позволяет ответить на вопрос:

Каков был бы мой ROI и конечный результат, если бы я сделал единовременную инвестицию в размере 10 000 ₽ в корпоративные облигации AAA в 1995 году и затем продал её в 2025 году? (25 171 ₽, ROI 4,1%)

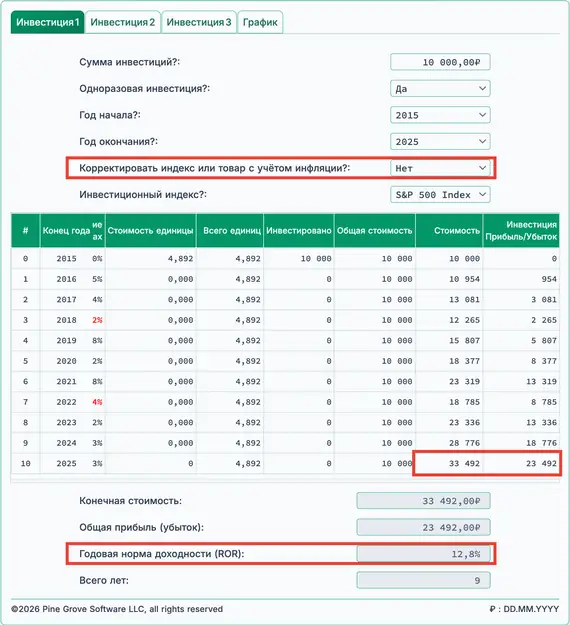

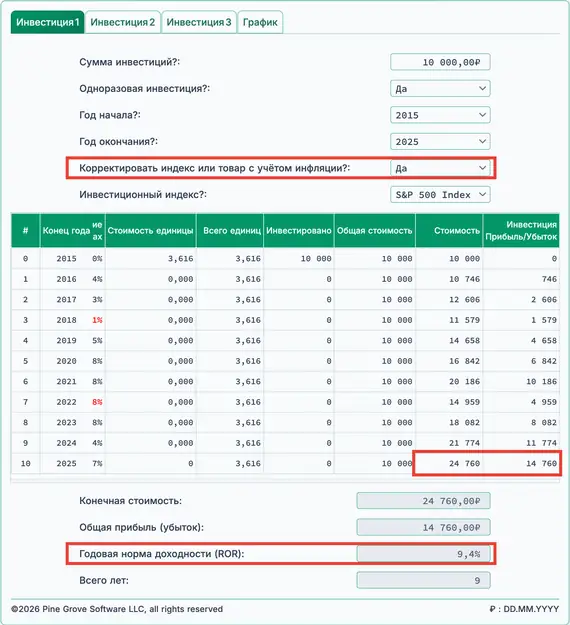

Учитывать инфляцию

Инвесторы различают номинальную и реальную доходность.

По умолчанию калькулятор показывает номинальную доходность, то есть результаты не скорректированы на инфляцию. Номинальная доходность показывает валовую прибыль. Если вы покупаете что‑то за 1 000 ₽ и продаёте через три года за 1 350 ₽, номинальная прибыль составляет 350 ₽.

Однако номинальная доходность не отражает реальную покупательскую способность. Она игнорирует влияние инфляции. Для оценки часто лучше рассматривать реальные (с учётом инфляции) результаты. Калькулятор исторической доходности инвестиций включает опцию корректировки на инфляцию.

Калькулятор корректирует на инфляцию, используя годовой прирост индекса потребительских цен США (CPI) с декабря по декабрь. Если индекс растёт на 5,5 %, а CPI повышается на 2 %, калькулятор показывает реальный прирост в 3,5 %.

Последний год в выбранном диапазоне всегда служит базовым годом. Если вы выбираете 2012–2022, базовый год — 2022. В базовом году 1 ₽ равно 1 ₽, без дальнейших корректировок.

Этот подход практичен. Люди обычно лучше понимают стоимость доллара в последние годы. Из‑за инфляции доллар покупает меньше в более ранних годах, чем в базовом году.

Рассмотрите следующий пример.

Без учёта инфляции однократная инвестиция в 10 000 ₽ в S&P 500 в конце 2012 года к концу 2022 года стоила бы почти 27 000 ₽. Прибыль составила бы около 17 000 ₽, а годовая доходность — 10,4%.

Двадцать семь тысяч долларов — номинальная стоимость. Но доллар 2022 года не покупает того, что покупал доллар 2012 года.

С учётом инфляции стоимость снижается с чуть менее 27 000 ₽ до примерно 21 000 ₽.

Что это показывает?

Он показывает, что реальная прибыль составила бы около 13 500 ₽ товаров и услуг, а не 17 700 ₽. Разница примерно в 4 200 ₽ представляет собой сумму, необходимую для компенсации инфляции. Иными словами, 14 200 ₽ (10 000 ₽ + 4 200 ₽) в 2022 году покупают то же, что 10 000 ₽ в 2012 году.

Иными словами, реальная прибыль от инвестиций (реальная покупательная способность) составляет около 13 500 ₽, а не 17 700 ₽, что соответствует реальной доходности 8,9%.

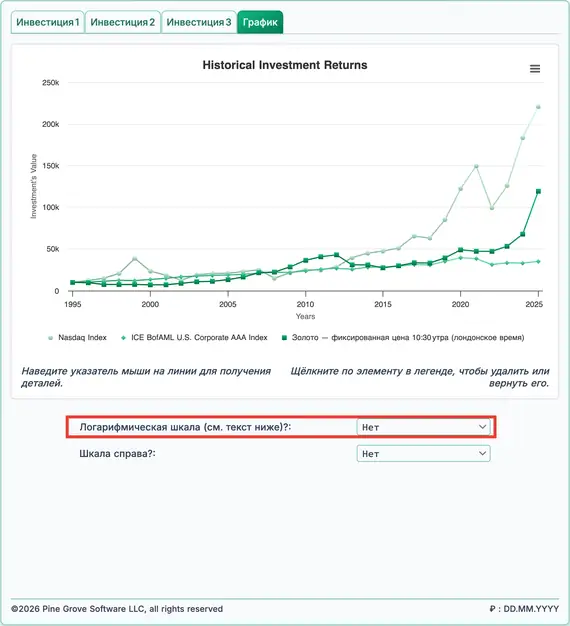

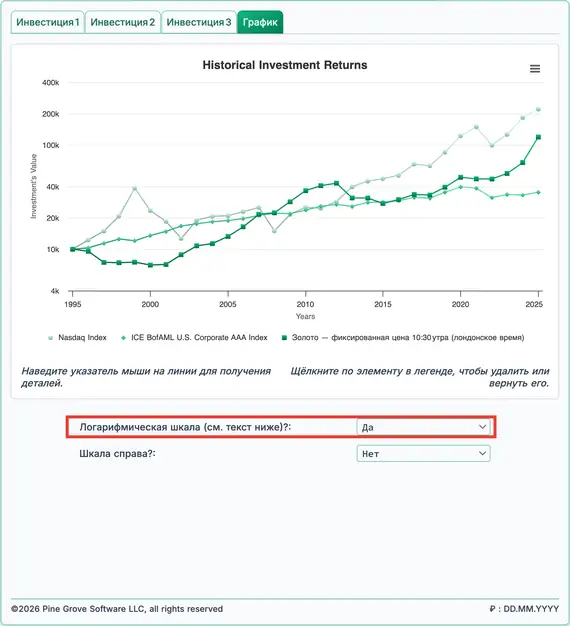

Исторический график и логарифмическая шкала

График, построенный по логарифмической шкале, обеспечивает более наглядное сравнение относительной доходности. Далее два примера.

В рисунке 3 обратите внимание на зелёную линию Nasdaq. Рост с 10 000 ₽ до 100 000 ₽ представляет десятикратный прирост, однако на графике изменение выглядит небольшим.

Дальше справа, с примерно 2016 года значение растёт с около 1 000 000 ₽ до примерно 1 500 000 ₽. Это изменение составляет лишь 50%, но на графике выглядит как значительный скачок.

Нелогарифмическая шкала

Теперь рассмотрим ту же инвестицию в Nasdaq на рисунке 4. Этот график использует логарифмическую шкалу и даёт более точное представление о доходности.

График чётко демонстрирует первоначальный прирост в 10 раз, до 100 000 ₽, тогда как последующее увеличение в 1,5 раз, начавшееся около 2016 года, выглядит визуально менее заметным.

Логарифмическая шкала

Для более подробного объяснения логарифмических шкал см. колонку Наоми Robbins на Forbes.com, When Should I Use Logarithmic Scales in My Charts and Graphs?

Недвижимость — особый случай

Вы владеете домом?

Хотите узнать, сохранялась ли стоимость вашего дома в ногу с ценами на недвижимость в США?

Калькулятор исторических доходностей инвестиций включает значения на конец года для индекса цен на жильё S&P CoreLogic Case‑Shiller. Вы можете сравнить изменение стоимости вашего дома с этим широко используемым бенчмарком.

Для этого введите цену покупки вашего дома как инвестированную сумму и выберите вариант однократной инвестиции.

Если текущая стоимость вашего дома совпадает с показанным конечным значением, ваш дом следовал за национальным средним уровнем Case‑Shiller.

Однако годовая доходность (ROR) указанная не будет отражать вашу фактическую доходность, если у вас есть ипотека. Платежи по ипотеке включают проценты, которые этот калькулятор не учитывает.

Если вы хотите более полное исследование вашей инвестиции в недвижимость, включая доходность с учётом ипотеки, см. калькулятор ипотечного кредита на этом сайте.

Часто задаваемые вопросы по доходностям инвестиций (часто задаваемые вопросы)

- Каков годовой доход от инвестиций (ROI) для индекса Dow Jones Industrial Average?

- Используя цены закрытия за год, с 1915 по 2023 годы среднегодовая доходность Dow Jones Industrials составила 6,4%. Инвестирование по 1 000 ₽ каждый год сейчас стоило бы более 13 000 000 ₽.

- Каков годовой доход от инвестиций (ROI) для золота?

- Используя цены закрытия за год, с 1968 по 2023 годы золото среднегодово приносило 6,5% доходности. Однократная инвестиция в 1 000 ₽ сейчас стоила бы более 49 000 ₽.

- Каков годовой доход от инвестиций (ROI) для жилой недвижимости?

- Исходя из индекса цен на жильё Case‑Shiller, с 1990 по 2023 годы жилое имущество принесло 4,4% доходности. Инвестирование в 150 000 ₽ в 1990 году сейчас стоило бы чуть более 613 000 ₽ к концу 2023 года.

- Каков годовой доход от инвестиций (ROI) для корпоративных облигаций AAA?

- Используя цены закрытия за год из индекса ICE Bank of America U.S. Corporate AAA, корпоративные облигации AAA приносили 5,3% доходности в период с 1990 по 2023 годы, без учёта купонных выплат. Инвестирование по 10 000 ₽ каждый год сейчас превысило бы 706 000 ₽.

- Каков годовой доход от инвестиций (ROI) для пшеницы?

- Используя цены закрытия за год, среднегодовая доходность (ROR) пшеницы в период с 2000 по 2023 составляет 2,6%. Инвестирование по 5 000 ₽ каждый год сейчас стоило бы 159 493 ₽.

#Moneymanagers и #investors обучать важности долгосрочного #Investing с помощью калькулятора исторических доходностей инвестиций. Наложите исторические данные, в некоторых случаях за более чем столетие, для основных индексов, фьючерсов и недвижимости. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) 3 февраля, 2024