Wie man ein U.S.-Regel‑Darlehen berechnet – Keine Zinsen auf Zinsen

Um Ihre bevorzugte Währung und das Datumsformat festzulegen, klicken Sie auf den „€ : MM/DD/YYYY“-Link in der unteren rechten Ecke eines beliebigen Rechners.

Ein Schritt‑für‑Schritt‑Tutorial

Tutorial 16

Die U.S.-Regel ist im United States Consumer Financial Protection Bureau (früher Federal Reserve) Regulation Z definiert. Diese Verordnung ist auch als das Truth‑in‑Lending‑Gesetz bekannt:

3. U.S.-Regel. Die U.S.-Regel bewirkt, dass keine Zinseszinsbildung erfolgt, da nicht gezahlte aufgelaufene Zinsen separat erfasst und nicht zum Kapital hinzugerechnet werden. Darüber hinaus wird nach der U.S.-Regel keine Zinsberechnung durchgeführt, bis eine Zahlung eingeht.

Nach der U.S.-Regel wird nur das unbezahlte Kapital (ohne die nicht gezahlten Zinsen) als Basis für die Berechnung der fälligen Zinsen verwendet.

Wenn es keine Perioden mit negativer Amortisation gibt, ist die Amortisation nach der U.S.-Regel identisch mit der Standardamortisation.

Negative Amortisation tritt auf, wenn der Darlehenssaldo trotz regelmäßiger Zahlungen steigt. Dies geschieht, wenn eine Zahlung geringer ist als die fälligen Zinsen.

Der Ultimate Financial Calculator unterstützt alle diese Regeln und Verhaltensweisen.

Alle Nutzer sollten zunächst das ausführlichere erste Tutorial prüfen, um die Grundkonzepte und Einstellungen des UFC zu verstehen.

Um einen Tilgungsplan zu erstellen, der die U.S.-Regel verwendet und nicht gezahlte Zinsen separat erfasst, gehen Sie wie folgt vor:

- Stellen Sie die Planungsart auf Darlehen ein.

- Alternativ klicken Sie auf die Schaltfläche , um vorherige Einträge zu entfernen.

- Klicken Sie auf , dann wählen Sie . Setzen Sie Rundung auf Anpassen des letzten Betrags, um den „0“-Saldo zu erreichen.

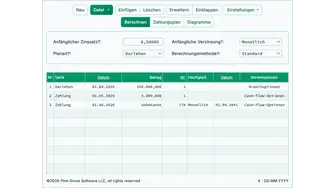

- Im Kopfbereich treffen Sie die folgenden Auswahlmöglichkeiten:

- Wählen Sie für die Berechnungsmethode die Option U.S.-Regel aus.

- Stellen Sie die Anfangsaufzinsung auf Monatlich ein.

- Geben Sie 6,0 als Wert für den Anfangszinssatz ein.

- Erstellen Sie in Zeile 1 des Cash‑Flow‑Eingabebereichs eine Darlehens-Serie.

- Setzen Sie das Datum auf 1. Juli 2024.

- Stellen Sie den Betrag auf 35.000,00 € ein.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

- Hinweis: Wenn die Anzahl der Perioden auf 1 gesetzt ist, können Sie keine Frequenz angeben. Wird eine Frequenz eingegeben, wird sie beim Verlassen der Zeile automatisch gelöscht.

- Wechseln Sie zu Zeile 2 des Cash‑Flow‑Eingabebereichs.

- Wählen Sie Zahlung für die Serie aus.

- Dieses Beispiel geht von einem 5‑jährigen Darlehen mit 60 monatlichen Zahlungen aus.

- Die ersten sechs Zahlungen betragen 150,00 €. Das ist weniger als die fälligen Zinsen pro Periode.

- Setzen Sie das Datum auf 1. August 2024.

- Setzen Sie den Betrag auf 150,00 €.

- Setzen Sie die Anzahl (der Perioden) auf 6.

- Wählen Sie Zahlung für die Serie aus.

- Wechseln Sie zu Zeile 3 des Cash‑Flow‑Eingabebereichs.

- Wählen Sie Zahlung für die Serie aus.

- Setzen Sie das Datum auf 1. Februar 2025.

- Stellen Sie den Betrag auf Unbekannt, indem Sie U eingeben.

- Setzen Sie die Anzahl (der Perioden) auf 54.

- Ihr Rechner sieht nun wie folgt aus (Abb. 1):

- Klicken Sie auf . Das berechnete Ergebnis beträgt 744,35 €. Siehe Abb. 2.

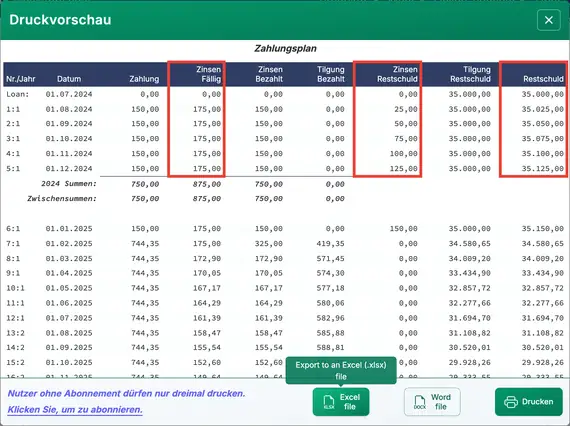

- Um zu sehen, wie die U.S.-Regel das Darlehen beeinflusst, zeigen Sie den Tilgungsplan an:

- Klicken Sie auf . Siehe Abb. 3.

(Dies wird als negative Amortisation bezeichnet, wenn der Darlehenssaldo trotz geleisteter Zahlungen steigt.)

- Hinweise zum Tilgungsplan:

- Das Darlehen erfährt negative Amortisation— der Saldo steigt, weil die ersten sechs Zahlungen geringer sind als die fälligen Zinsen.

- Der nicht gezahlte Zinsbetrag wird, wie von der U.S.-Regel gefordert, als separater Saldo erfasst.

- Obwohl der Darlehenssaldo steigt, bleibt der monatlich fällige Zinsbetrag konstant bei 175,00 €.

- Sie möchten diesen Tilgungsplan vielleicht mit einem anderen vergleichen, der dieselben Eingaben verwendet, aber die Berechnungsmethode auf Normal setzt.

Die U.S.-Regel gilt als verbraucherfreundlich, weil sie die Zinsbelastung reduziert, die sonst anfallen würde. Sie wirkt jedoch nur auf die Zinsberechnung, wenn negative Amortisation vorliegt. Selbst dann ist der Unterschied meist gering. Sie können den Ultimate Financial Calculator nutzen, um beide Methoden zu vergleichen und die Ergebnisse anzuzeigen.

Zurück zum Ultimate Financial Calculator.