Historiallinen sijoitustuottojen laskuri

Johdanto historialliseen sijoituslaskuriin

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

Voit käyttää tätä historiallista sijoituslaskuria vertaillaksesi eri omaisuusluokkien sijoitustuottoja. Laskuri sisältää historiallisia hintatietoja 14 laajasti seurattavalle indeksille, joista osa ulottuu yli 100 vuoden taakse. Laskuri vertaa nimellisiä tuottoja tai inflaatiokorjattuja tuottoja. Inflaatioon korjatut tiedot käyttävät Yhdysvaltain kuluttajahintaindeksiä.

Miksi tarkastella historiallisia sijoitustuottoja?

Laske ja vertaa sijoitetun pääoman tuottoa käyttäen 15 osake-, joukkovelkakirja-, kiinteistö- ja hyödykekantaindeksiä.

- Sijoita kertasumma tai -sarja.

- Ota inflaatio huomioon

- Vertaa: osakkeet, joukkovelkakirjat, hyödykkeet, asunnot.

- A great research and learning tool

Vastaus ei ole aina ilmeinen.

Kauppiaiden ryhmä, jota kutsutaan kaavistajiksi, käyttää historiallisia hintakuvioita ennustaakseen tulevia liikkeitä.

Vaikka voisit käyttää tätä laskuria näiden ideoiden tutkimiseen, on olemassa erikoistyökaluja, jotka soveltuvat paremmin kaupankäynnin analysointiin.

Sen sijaan tämä laskuri on tarkoitettu pitkäaikaisille sijoittajille. Se tarjoaa korkean tason yleiskuvan siitä, miten eri omaisuusluokat ovat kehittyneet ajan myötä. Olen suunnitellut sen erityisesti:

- Millenniaalit ja Gen Z, sekä

- bloggaajat, vanhemmat ja kaikki, jotka haluavat opettaa tai oppia pitkäaikaisen sijoittamisen eduista.

Ally Financial -tutkimuksen mukaan, jonka Andrea Coombes Forbesissa, 66 % ihmisistä ikäryhmässä 18–29 (ja 65 % niistä ikäryhmässä 30–39) sanoo, että sijoittaminen osakemarkkinoille on pelottavaa tai hämmentävää.

Monet nuoremmat sijoittajat eivät omaa pitkäaikaista kokemusta. He varttuivat suuren laman aikana ja näkivät omakohtaisesti sen vaikutuksen kotitalouksien talouteen. Jotkut näkivät opintorahoituksen vähenemisen. Toiset näkivät vanhempien tai naapureiden menettävän kotinsa. Jotkut kokivat molemmat.

Taantumat voivat olla stressaavia elää läpi.

Kuitenkin tämä laskuri osoittaa, että taantumat ovat tyypillisesti lyhyitä keskeytyksiä pitkän sijoitusaikataulun aikana. Historia viittaa siihen, että suurempi riski on olla sijoittamatta.

Pitkäaikainen sijoittaminen on yleensä tapahtumaton. Ennen tämän laskurin koodaamista käytin aikaa sen suunnittelun ja mahdollisten oppien pohtimiseen.

Odotin analyysin osoittavan, että yksi sijoitus saattaa ylittää toiset korkojen noustessa.

Odotin myös, että eri sijoitus voisi olla suositeltavampi korkojen laskiessa.

Vaikka näin voi tapahtua lyhyemmillä aikaväleillä, Historiallinen sijoituslaskuri osoittaa, että säännöllinen sijoittaminen on ratkaisevaa pitkän aikavälin taloudelliselle turvallisuudelle. Useimmissa tapauksissa sijoittaminen säännöllisesti—enemmän kuin yhden omaisuuden valinta—muokkaa taloudellisia tuloksia. Lisää alla…

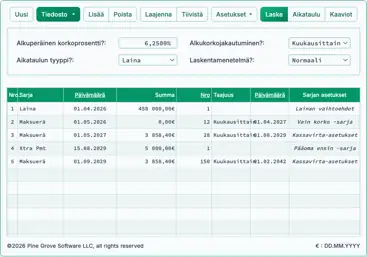

Laskuri – Laske ja vertaa historiallisia tuottoja eri kohteille

Asettaaksesi haluamasi valuutta ja päivämäärämuodon, napsauta “$ : MM/DD/YYYY”-linkkiä minkä tahansa laskurin oikeassa alakulmassa.

Tiedot

Kaikki indeksit on päivitetty joulukuuhun 2025 asti, lukuun ottamatta Case‑Shiller‑indeksiä, joka on päivitetty lokakuuhun 2025.

Historiallisen tuottojen laskurin käyttäminen

Tämä laskuri antaa sinun vertailla sijoitusten tuottoja samanlaisten tai erilaisten omaisuusluokkien välillä.

Valitse kolme indeksiä yhteensä 13:sta, tai valitse Yhdysvaltain 3‑kuukausinen T‑Bill käteisenä vertailuarvona. Indeksejä on yhdeksän osakeindeksiä, kaksi raaka‑aine‑indeksiä (kulta ja vehnä), yksi kiinteistöindeksi (Case‑Shiller) ja yksi korko‑indeksi (ICE Bank of America U.S. Corporate AAA Index).

Vuoden lopun sulkemisarvot sisältyvät kaikkiin indekseihin, ja ne ulottuvat niin kauas kuin luotettavat tiedot ovat saatavilla. Kukin indeksi alkoi eri ajankohtana; siksi varhaisin analyysiin käytettävissä oleva vuosi vaihtelee. Joidenkin indeksejä, kuten DAX 30 tai Shanghai Composite, tiedot eivät ole saatavilla ennen 1991. Toisaalta Dow Jones Industrial Average -indeksin tiedot alkavat vuodesta 1915. Kunkin indeksin aloitusvuosi on lueteltu alla:

| Sijoitusvaihtoehdot | |

|---|---|

| Indeksi | Varhaisin data |

| Käteinen — Yhdysvaltain 3‑kuukausinen T‑Bill -vertailu | 1933 |

| BOVESPA Index | 1994 |

| CAC 40 -indeksi | 1991 |

| Case-Shiller Index | 1915 |

| DAX 30 -indeksi | 1991 |

| Dow Jones Industrial Average | 1915 |

| FTSE 100 — Financial Times Stock Exchange 100 -indeksi | 1969 |

| Kulta — kiinteä hinta 10:30 a.m. (Lontoon aika) | 1968 |

| Hang Seng Composite Index | 1987 |

| ICE BofAML U.S. Corporate AAA -indeksi | 1988 |

| Nasdaq Index | 1972 |

| Nikkei 225 | 1950 |

| S&P 500 -indeksi | 1928 |

| Shanghai Composite Index | 1991 |

| Vehnän hinnat | 1960 |

Kuten yllä on todettu, voit vertailla tuottoja enintään kolmen omaisuuden välillä kerrallaan. Laskuri asettaa hyvin vähän rajoituksia. Kuitenkin ei ole merkityksellistä aloittaa analyysiä aikaisemmin kuin indeksin, jonka historia on lyhin, ensimmäinen saatavilla oleva vuosi.

Esimerkiksi laskuri voi vertailla Dow‑indeksin tuottoja kullan kanssa vuodesta 1915 vuoteen 2023. Mutta tuo vertailu antaa Dow‑indeksille etulyöntä, koska laskurilla ei ole kullan hintoja ennen 1968‑vuoden loppua laskettaessa absoluuttisia tuottoja.

Kaksi sijoitustilaa

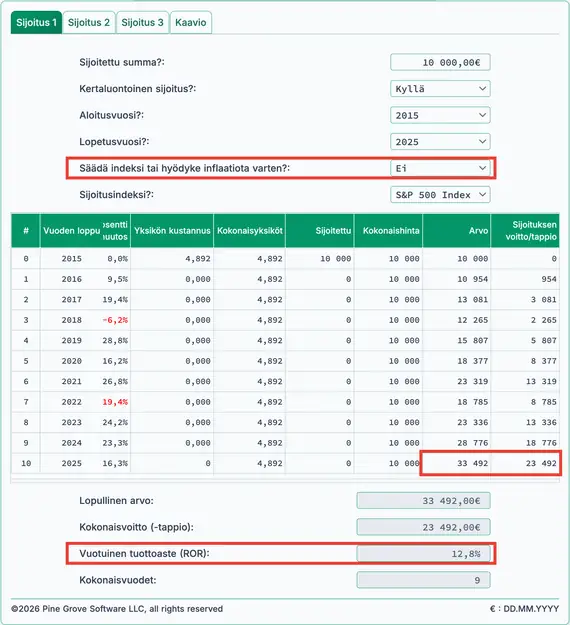

Laskuri tukee joko sarjaa toistuvia sijoituksia (oletus) tai yhtä kertaluonteista sijoitusta. Kun valitset “Ei” kohteelle “Kertaluontoinen sijoitus,” laskuri olettaa toistuvan sijoituksen tehdyn kunkin vuoden viimeisenä päivänä.

Esimerkiksi “Ei”-valinta mahdollistaa vastata tähän kysymykseen:

Mikä olisi ollut vuosittainen ROI ja lopullinen arvo, jos olisin investoinut 5 000 € vuodessa kultaan vuosina 2005–2025? (9,1 %)

Vastaavasti “Kyllä”-valinta mahdollistaa vastata tähän kysymykseen:

Mikä olisi ollut ROI ja lopullinen arvo, jos olisin tehnyt kerran 10 000 € sijoituksen AAA‑yrityslainoihin vuonna 1995 ja myynyt sijoituksen vuonna 2025? (25 171 €, ROI 4,1 %)

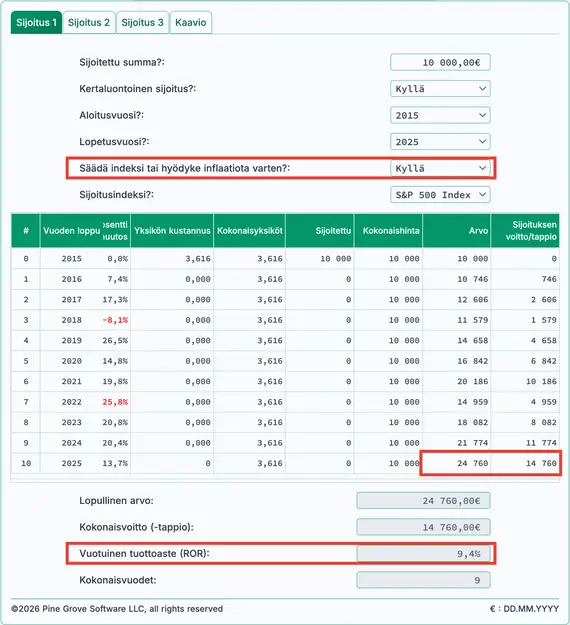

Ota inflaatio huomioon

Sijoittajat erottavat nimellistuotot ja reaalituotot.

Oletuksena laskuri näyttää nimellistuotot, mikä tarkoittaa, että tulokset eivät ole inflaatiokorjattuja. Nimellistuotot näyttävät bruttovoiton. Jos ostat jotain 1 000 €, ja myyt sen kolmen vuoden kuluttua 1 350 €, nimelliskate on 350 €.

Kuitenkin nimellistuotot eivät heijasta todellista ostovoimaa. Ne jättävät inflaation vaikutuksen huomiotta. Arviointia varten on usein parempi tarkastella reaalituottoja (inflaatiokorjattuja). Historiallinen sijoitustuottolaskuri sisältää inflaatiokorjatun vaihtoehdon.

Laskuri korjaa inflaation käyttäen Yhdysvaltain kuluttajahintaindeksin (CPI) vuosittaista muutosta joulukuusta joulukuuhun. Jos indeksi kasvaa 5,5 % ja CPI nousee 2 %, laskuri näyttää reaalikateen 3,5 %.

Valitun aikavälin viimeinen vuosi toimii aina perusvuotena. Jos valitset 2012–2022, perusvuosi on 2022. Perusvuonna 1 € on yhtä kuin 1 €, eikä siihen tehdä lisäsäätöä.

Tämä lähestymistapa on käytännöllinen. Ihmiset ymmärtävät yleensä euron arvon selkeämmin viimeaikaisina vuosina. Inflaation vuoksi euro ostaa vähemmän aiemmissa vuosissa kuin perusvuonna.

Tarkastellaan seuraavaa esimerkkiä.

Ilman inflaatiokorjausta kerran suoritettu 10 000 € sijoitus S&P 500 -indeksiin vuoden 2012 lopussa olisi arvoltaan lähes 27 000 € vuoden 2022 loppuun mennessä. Voitto olisi noin 17 000 €, ja vuosittainen tuotto olisi 10,4 %.

27 000 € on nimellinen arvo. Mutta euro vuonna 2022 ei osta sitä, mitä euro vuonna 2012 osti.

Inflaatiokorjauksen jälkeen arvo laskee juuri alle 27 000 €:sta noin 21 000 €:iin.

Mitä tämä osoittaa?

Se osoittaa, että reaalinen voitto ostaisi noin 13 500 € tavaroita ja palveluita, ei 17 700 €. Noin 4 200 €:n ero edustaa inflaation kompensointiin tarvittavaa summaa. Toisin sanoen 14 200 € (10 000 € + 4 200 €) vuonna 2022 ostaa sen, mitä 10 000 € osti vuonna 2012.

Toisin sanottuna, reaalinen sijoitusvoitto (reaali ostovoima) on noin 13 500 €, ei 17 700 €, mikä vastaa reaalista tuottoa 8,9 %.

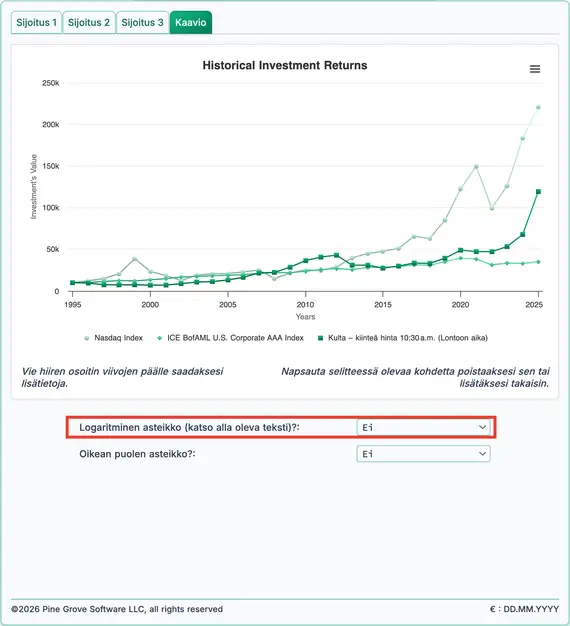

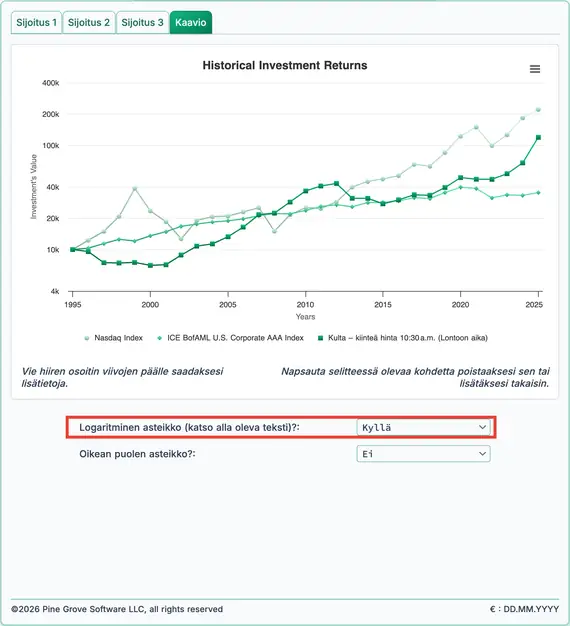

Historiakaavio ja logaritminen asteikko

Logaritmisella asteikolla piirretty kaavio tarjoaa selkeämmän visuaalisen vertailun suhteellisesta suorituskyvystä. Seuraavat kaksi esimerkkiä.

Fig. 3:ssa, huomaa vihreä Nasdaq‑viiva. Nousu 10 000 €:sta 100 000 €:iin edustaa kymmenkertaista voittoa, vaikka kaaviossa muutos näyttää pieneltä.

Oikealla, vuodesta noin 2016 eteenpäin arvo nousee suunnilleen 1 000 000 €:sta noin 1 500 000 €:iin. Muutos on vain 50 %, mutta kaavio esittää sen merkittävänä liikkeenä.

Ei‑logaritminen asteikko

Tarkastele nyt samaa Nasdaq‑sijoitusta Fig. 4:ssa. Tämä kaavio käyttää logaritmista asteikkoa ja antaa tarkemman kuvan suorituskyvystä.

Kaavio osoittaa selvästi alkuperäisen 10‑kertaisen nousun 100 000 €:iin, kun taas myöhempi 1,5‑kertainen nousu, alkaen noin 2016, on visuaalisesti paljon vähemmän huomattava.

Logaritminen asteikko

Syvempää selitystä logaritmisista asteikoista löydät Naomi Robbinsin artikkelista Forbes.com, Milloin minun tulisi käyttää logaritmisia asteikkoja kaavioissani ja graafeissa?

Kiinteistö on erityistapaus

Omistatko asunnon?

Haluaisitko tietää, onko kotisi arvo pysynyt Yhdysvaltain kiinteistöarvojen tahdissa?

Historical Investment Returns -laskuri sisältää vuoden lopun arvot S&P CoreLogic Case‑Shiller -asuntohintaindeksille. Voit verrata kotisi arvon muutosta tähän laajasti käytettyyn vertailuarvoon.

Tee tämä syöttämällä kotisi ostohinta sijoitettavaksi summaksi ja valitsemalla kertaluontoinen sijoitusvaihtoehto.

Jos kotisi nykyinen arvo vastaa esitettyä lopullista arvoa, kotisi on seurannut Case‑Shiller -kansallista keskiarvoa.

Kuitenkin vuosittainen tuottoaste (ROR) esitetty ei heijasta todellista tuottoasi, jos sinulla on asuntolaina. Asuntolainan maksut sisältävät korkoa, mitä tämä laskuri ei huomioi.

Jos haluat kattavamman analyysin kiinteistösijoituksestasi, mukaan lukien tuotto asuntolainan vaikutuksilla, katso asuntolainalaskuri tällä sivustolla.

Sijoitustuottojen UKK (usein kysytyt kysymykset)

- Mikä on Dow Jones Industrial Average -indeksin vuotuinen sijoitustuotto (ROI)?

- Vuoden lopun sulkuhintoja käyttäen vuosina 1915–2023 Dow Jones Industrial -indeksi antoi keskimäärin 6,4 % vuotuisen tuoton. Sijoittamalla 1 000 € vuosittain olisi nykyisin arvoltaan yli 13 miljoonaa €.

- Mikä on kullan vuotuinen sijoitustuotto (ROI)?

- Vuoden lopun sulkuhintoja käyttäen vuosina 1968–2023 kulta antoi keskimäärin 6,5 % vuotuisen tuoton. Kerran suoritettu 1 000 € sijoitus olisi nykyisin arvoltaan yli 49 000 €.

- Mikä on asuinrakennusten vuotuinen sijoitustuotto (ROI)?

- Case‑Shiller -asuntohintaindeksin perusteella vuosina 1990–2023 asuntomarkkinat tuottivat 4,4 % tuoton. Vuonna 1990 tehty 150 000 € sijoitus olisi vuoden 2023 lopussa arvoltaan hieman yli 613 000 €.

- Mikä on yritysten AAA‑obligaatioiden vuotuinen sijoitustuotto (ROI)?

- ICE:n Bank of America U.S. Corporate AAA -indeksin vuoden lopun sulkuhintoja käyttäen, AAA‑yritysobligaatiot tuottivat 5,3 % tuoton vuosina 1990–2023, pois lukien kupongin korko. Vuotuinen 10 000 € sijoitus olisi nykyisin yli 706 000 €.

- Mikä on vehnän vuotuinen sijoitustuotto (ROI)?

- Vuoden lopun sulkuhintoja käyttäen vehnän keskimääräinen vuotuinen tuotto (ROR) vuosina 2000–2023 on 2,6 %. Vuotuinen 5 000 € sijoitus olisi nykyisin arvoltaan 159 493 €.

#Moneymanagers ja #investors opettaa pitkän aikavälin merkitys #Investing Historical Investment Returns -laskurilla. Yhdistä historiallisia tietoja, joissakin tapauksissa yli vuosisadan ajalta merkittäville indekseille, futuureille ja kiinteistöille. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) 3 helmikuu 2024