Genauer Baufinanzierungsrechner™

Verwenden Sie diesen Baufinanzierungsrechner für mehrere, unregelmäßige Ausleihungen und exakt datierte Zins‑only‑ oder Tilgungs‑und‑Zins‑Zahlungen.

- Zahlungen können regelmäßig oder unregelmäßig sein

- Datumsgenaue Zeitpläne ausdrucken.

- Unterstützt Zinsänderungen.

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Geeignet für Banker, Buchhalter, Anwälte und Sie!

Was ist ein Baukredit?

Ein Baukredit bietet kurzfristige Finanzierung, um die Baukosten zu decken, während ein Grundstück entwickelt wird. Im Gegensatz zu herkömmlichen Hypotheken wird ein Baukredit in mehreren Phasen bei festgelegten Bauabschnitten ausgezahlt, anstatt als Einmalbetrag.

Was ist ein Baukreditrechner?

Ein Baukreditrechner erfasst mehrere Darlehensauszahlungen, die zu unregelmäßigen Zeitpunkten erfolgen, sowie alle vom Darlehensnehmer geleisteten Zahlungen. Mit diesen Eingaben ermittelt der Rechner die ausstehende Kreditsumme zu jedem gewählten Datum.

Wie verwenden Sie den Genauen Baukreditrechner (ACLC)?

Dieses Tutorial erklärt jeden Schritt des Prozesses. Am Ende werden Sie in der Lage sein, Zahlungen zu überwachen und die Kreditsumme für ein beliebiges Datum zu berechnen.

Wie sich Baukredite von traditionellen Hypotheken unterscheiden

In den meisten Fällen vergeben Kreditgeber keine Hypothek für ein Grundstück, das noch nicht gebaut ist. In solchen Situationen muss der zukünftige Eigenheimkäufer einen Baukredit beantragen.

Im Gegensatz zu Hypotheken, die in einer einzigen Auszahlung finanziert werden, werden Baukredite in mehreren Teilbeträgen ausgezahlt. Der Darlehensnehmer, der Bauunternehmer und der Kreditgeber einigen sich auf die Gesamtkosten des Baus und den zu finanzierenden Anteil. Der Darlehensnehmer erhält dann die Mittel schrittweise, sobald jeder Bauabschnitt abgeschlossen ist.

Diese gestufte Auszahlungsstruktur hilft, das Risiko für den Kreditgeber und die potenziellen Kosten für den Darlehensnehmer zu reduzieren. Zum Beispiel, wenn das gesamte Darlehen im Voraus ausgezahlt würde und der Bauunternehmer ausfällt, müsste der Darlehensnehmer dennoch den vollen Betrag zurückzahlen. Durch die Kontrolle der Auszahlungen schützt der Kreditgeber beide Parteien.

Solche Probleme sind selten, wenn man mit einem seriösen Bauunternehmer zusammenarbeitet. Dennoch helfen Baukredite, das finanzielle Risiko zu verringern und die Zinskosten zu begrenzen.

Warum Baukredite Geld sparen können

Der Darlehensnehmer zahlt Zinsen nur für die Beträge, die tatsächlich ausgezahlt wurden, nicht für den vollen Kreditbetrag. Mit jeder weiteren Auszahlung steigt die ausstehende Kreditsumme schrittweise, was dazu beiträgt, die gesamten Zinskosten zu begrenzen.

Obwohl die Einsparungen nicht immer groß sind, ist die Reduzierung der Zinsaufwendungen dennoch vorteilhaft. Baukredite haben jedoch in der Regel höhere Zinssätze als traditionelle Hypotheken, da das zusätzliche Risiko während der Bauphase vom Kreditgeber getragen wird.

Mehr unten…

Construction Loan Calculator with multiple loan disbursements

Um Ihre bevorzugte Währung und das Datumsformat festzulegen, klicken Sie auf den “$ : MM/DD/YYYY”-Link in der rechten unteren Ecke eines beliebigen Rechners.

Information

Welche zwei Arten von Baukrediten gibt es?

- Eigenständiger Baukredit — der Darlehensnehmer muss zusätzlich zu dem Baukredit einen separaten Hypothekenantrag stellen.

- Construction-to-permanent — dieser Kredit wandelt sich automatisch in eine Hypothek um, üblicherweise wenn die örtliche Behörde ein Bescheinigungszeugnis (CO) ausstellt.

Der Kredittyp ändert nicht die Art der Berechnung. Für den Darlehensnehmer ist ein Construction-to-permanent-Kredit jedoch häufig vorteilhafter, da er das Risiko eliminiert, dass nach Abschluss des Baus keine Hypothek genehmigt wird.

Allerdings kann ein Construction-to-permanent-Kredit verlangen, dass der Darlehensnehmer den Kredit bei demselben Kreditgeber in eine Hypothek umwandelt. Wählt der Darlehensnehmer einen anderen Kreditgeber, kann eine Strafe anfallen. Diese Bedingung kann nachteilig sein, wenn die Zinsen während der Bauphase fallen, da der Darlehensnehmer dann an einen höheren Hypothekenzins gebunden sein könnte.

Zwei weitere Tilgungsmethoden

Sobald der Kreditgeber beginnt, Mittel an den Bauunternehmer auszuzahlen, muss der Darlehensnehmer im Allgemeinen mit regelmäßigen Zahlungen beginnen. Dies gilt sowohl für ein eigenständiges Darlehen als auch für ein Bau‑zu‑Dauer‑Darlehen.

Es gibt zwei gängige Methoden zur Berechnung von Zahlungen:

- Die Zahlung umfasst sowohl Hauptbetrag und Zinsen (P&I).

- Die Zahlung umfasst nur Zinsen.

Der genaue Baukreditrechner unterstützt beide Optionen und kann einen vollständigen Tilgungsplan erstellen.

Dieser Rechner funktioniert gleichermaßen für sowohl Baukredite für Wohnimmobilien als auch für gewerbliche Baukredite.

Schritt‑für‑Schritt‑Anleitungen folgen. Da Zins‑only Baukredite häufiger vorkommen, behandelt dieses Tutorial zunächst diese Option.

Alle Benutzer sollten zunächst das ausführlichere Einführungstutorial absolvieren, um die Grundkonzepte und Einstellungen des Ultimate Financial Calculator (UFC) zu verstehen.

Ein Schritt‑für‑Schritt‑Tutorial

Berechnung eines Baukredits mit mehreren Darlehensauszahlungen — Tutorial 11

Auf YouTube ansehen

Zins‑only Baukredit

Um einen Tilgungsplan für ein Baukredit mit reinen Zinszahlungen zu erstellen, folgen Sie diesen Schritten:

- Stellen Sie die Planungsart auf Darlehen ein.

- Oder klicken Sie , um vorhandene Einträge zu löschen.

- Klicken Sie und stellen Sie die Rundung auf Letzten Betrag anpassen, um einen Saldo von 0 zu erreichen ein.

- Im Kopfbereich übernehmen Sie die folgenden Einstellungen:

- Wählen Sie für die Berechnungsmethode die Option U.S.-Regel aus.

- Diese Methode verhindert, dass der Rechner Zinsen auf bereits angefallene, aber nicht bezahlte Zinsen erhebt, wenn ein neuer Darlehensbetrag ausgezahlt wird. Zum Vergleich der Ergebnisse können Sie zu Normal wechseln.

- Stellen Sie die Anfängliche Verzinsung auf Exakt/Einfache ein.

- Geben Sie für den Anfänglichen Zinssatz 5,5 ein.

- Wählen Sie für die Berechnungsmethode die Option U.S.-Regel aus.

- In Zeile 1 des Cash‑Flow‑Eingabebereichs erstellen Sie eine Darlehen-Serie:

- Stellen Sie das Datum auf den 16. Mai ein.

- Stellen Sie den Betrag auf 75.000,00 € ein.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

- Hinweis: Wenn die Anzahl der Perioden 1 beträgt, kann die Frequenz nicht festgelegt werden. Wird eine Frequenz eingegeben, entfernt der Rechner sie beim Verlassen der Zeile.

- Gehen Sie zur zweiten Zeile des Cash‑Flow‑Eingabebereichs. Erstellen Sie den erwarteten Zahlungsplan:

- Wählen Sie Zahlung für die Serie aus.

- Stellen Sie das Datum auf den 1. Juli ein.

- Stellen Sie den Betrag auf Unbekannt, indem Sie U eingeben.

- Stellen Sie die Anzahl (der Perioden) auf 5 ein.

- Dieses Beispiel geht davon aus, dass die Bauphase fünf Monate dauert, mit einer Zahlung jeweils am ersten Tag jedes Monats.

- Sie können diesen Wert bei Bedarf später ändern.

- Drücken Sie die Taste Tab, um zum Feld Frequenz zu wechseln. Wählen Sie Monatlich aus.

- Der Rechner berechnet automatisch das Enddatum.

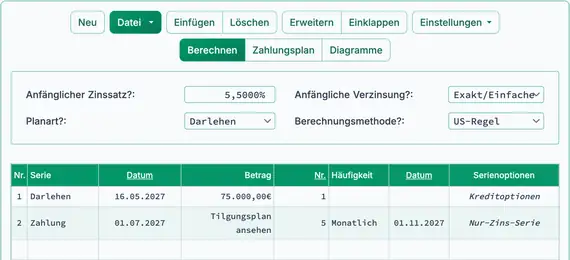

- Klicken Sie . Wählen Sie Nur‑Zinsen, dann klicken Sie „Nur‑Zinsen“-Zahlungsbetrag für die aktuell ausgewählte Serie aktivieren. Klicken Sie Änderungen speichern.

- Wenn die Anzahl (der Perioden) auf 1 gesetzt ist, wird die Schaltfläche möglicherweise nicht angezeigt. Ändern Sie sie vorübergehend auf 2, um auf die Optionen zuzugreifen, und setzen Sie sie anschließend wieder auf 1, falls erforderlich.

- Ihr Rechner sollte nun wie folgt aussehen (Abb. 1):

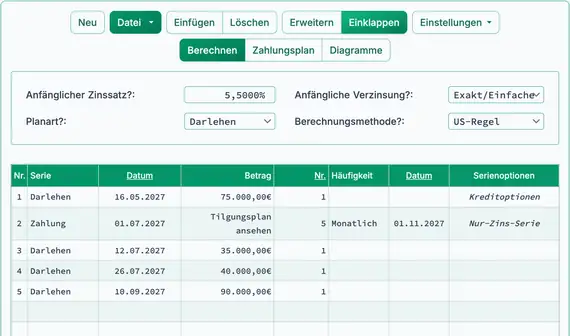

- Der Bau ist im Gange. Geben Sie drei weitere Darlehensauszahlungen ein.

- In Zeile 3 des Cash‑Flow‑Eingabebereichs erstellen Sie ein Darlehen-Ereignis:

- Stellen Sie das Datum auf den 12. Juli ein.

- Stellen Sie den Betrag auf 35.000,00 € ein.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

- In Zeile 4 erstellen Sie eine weitere Darlehen-Serie:

- Stellen Sie das Datum auf den 26. Juli ein.

- Stellen Sie den Betrag auf 40.000,00 € ein.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

- In Zeile 5 erstellen Sie eine dritte Darlehen-Serie:

- Stellen Sie das Datum auf Sept. 10 ein.

- Stellen Sie den Betrag auf 90.000,00 € ein.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

- Ihr Bildschirm sollte nun so aussehen wie hier (Abb. 2):

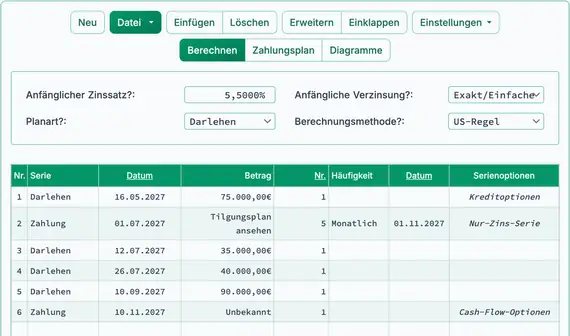

- In diesem Beispiel erwarten wir die Bescheinigung der Fertigstellung und wandeln das Baukredit am November 10 in ein Hypothekendarlehen um. Zu diesem Zeitpunkt berechnen Sie die endgültige Darlehenssaldo, einschließlich aufgelaufener Zinsen.

- Wählen Sie in Zeile 6 die Zahlung für die Serie aus:

- Stellen Sie das Datum auf Nov. 10 ein.

- Geben Sie U ein, um den Betrag auf Unbekannt zu setzen.

- Stellen Sie die Anzahl (der Perioden) auf 1. Siehe Abb. 3.

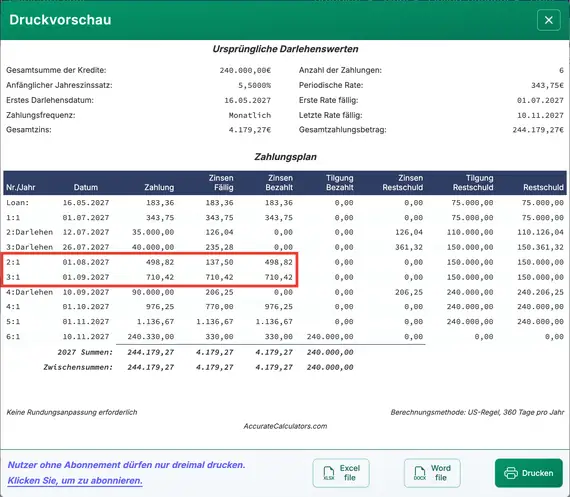

- Berechnen Sie nun die fällige Schlusszahlung. Siehe Abb. 4.

(240.000 € Hauptbetrag zuzüglich 330,00 € aufgelaufener Zinsen)

- Nach der Berechnung zeigt Zeile 6 den fälligen Darlehenssaldo zum ausgewählten Datum an.

- Um die Berechnung zu aktualisieren, ändern Sie das Zahlungsdatum. Sie können den Betrag auch auf Unbekannt setzen und neu berechnen. Die Schlusszahlung wird basierend auf dem neuen Datum angepasst.

- Periodische Zinszahlungen werden ebenfalls aktualisiert, wenn zusätzliche Auszahlungen erfolgen. Überprüfen Sie den Tilgungsplan für vollständige Details.

- Wenn der Kreditnehmer eine geplante Zahlung verpasst, klicken Sie und aktualisieren das betroffene Zahlungsdatum.

- Falls das Bauprojekt länger als geplant dauert:

- Passen Sie die prognostizierte Anzahl von Zahlungen an, oder

- Wenn Zeilen bereits erweitert und bearbeitet wurden, fügen Sie eine neue Zeile für eine einzelne reine Zinszahlung ein.

- Klicken Sie , um den detaillierten reinen Zins‑Tilgungsplan anzuzeigen. Siehe Abb. 5.

Baufinanzierung mit Haupt‑ und Zinszahlungen

Um einen Baukredit‑Tilgungsplan mit P&I (Haupt‑ und Zinszahlungen) zu erstellen, folgen Sie diesen Schritten:

- Stellen Sie die Planungsart auf Darlehen ein.

- Oder klicken Sie , um vorherige Einträge zu löschen.

- Klicken Sie und stellen Sie die Rundung auf Letzten Betrag anpassen, um einen Saldo von 0 zu erreichen ein.

- Im Kopfbereich übernehmen Sie die folgenden Einstellungen:

- Für die Berechnungsmethode wählen Sie Normal.

- Stellen Sie die Anfangsaufzinsung auf Monatlich ein.

- Geben Sie 7,25 für den Anfangszinssatz ein.

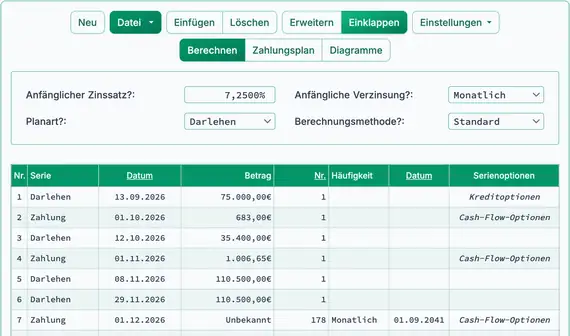

- In Zeile 1 des Cash‑Flow‑Eingabebereichs erstellen Sie eine Darlehen-Serie:

- Stellen Sie das Datum auf September 13 ein.

- Stellen Sie den Betrag auf 75.000,00 € ein.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

- Hinweis: Da die Anzahl der Perioden 1 beträgt, ist das Feld für die Frequenz deaktiviert. Wenn Sie eine Frequenz eingeben, entfernt der Rechner sie automatisch beim Verlassen der Zeile.

- Gehen Sie zu Zeile 2 im Cash‑Flow‑Eingabebereich. Wählen Sie die Zahlung für die Serie. Der Zahlungsbetrag ist derzeit unbekannt. Um eine handhabbare monatliche Rate zu berechnen, verwenden Sie eine Laufzeit von 15 Jahren (180 Monatsraten). In diesem Beispiel wird das Darlehen vor dem Ende der 15‑jährigen Laufzeit zurückgezahlt.

- Stellen Sie das Datum auf Oktober 1 ein.

- Stellen Sie den Betrag auf Unbekannt, indem Sie U eingeben.

- Stellen Sie die Anzahl (der Perioden) auf 180 ein.

- Drücken Sie Tab, um zum Feld Frequenz zu wechseln. Wählen Sie Monatlich.

- Das Enddatum wird vom Rechner automatisch berechnet.

- Ihr Rechner sollte nun so aussehen wie hier (Abb. 6):

- Berechnen Sie den unbekannten Zahlungsbetrag. Das Ergebnis sollte 683,00 € betragen. Siehe Abb. 7.

- Setzen Sie die Anzahl (der Perioden) für die erste Zahlungsserie auf 1 zurück. Dieser Schritt ist erforderlich, da nur eine Zahlung vor der nächsten Darlehensauszahlung erfolgt.

- Erstellen Sie in Zeile 3 des Cash‑Flow‑Eingabebereichs ein weiteres Darlehen-Ereignis:

- Stellen Sie das Datum auf Oktober 12 ein.

- Stellen Sie den Betrag auf 35.400,00 € ein.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

- Gehen Sie zu Zeile 4 des Cash‑Flow‑Eingabebereichs. Wählen Sie die Zahlung für die Serie. Der Zahlungsbetrag ist unbekannt:

- Stellen Sie das Datum auf den 1. November ein.

- Stellen Sie den Betrag auf Unbekannt ein.

- Stellen Sie die Anzahl (der Perioden) auf 179 ein, weil bereits eine Zahlung geleistet wurde.

- Bevor Sie berechnen, sollte Ihr Bildschirm diesem (Abb. 8) ähneln:

- Berechnen Sie das Unbekannte. Das Ergebnis ist 1.006,65 €. Siehe Abb. 9.

- Im November werden zwei zusätzliche Darlehensauszahlungen vorgenommen.

- Setzen Sie die Anzahl (der Perioden) für die zweite Zahlungsserie (Zeile 4) auf 1 zurück.

- Erstellen Sie in Zeile 5 des Cash‑Flow‑Eingabebereichs ein Darlehen-Ereignis:

- Stellen Sie das Datum auf den 8. November ein.

- Stellen Sie den Betrag auf 110.500,00 € ein.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

- Erstellen Sie in Zeile 6 ein weiteres Darlehen-Ereignis:

- Stellen Sie das Datum auf den 29. November ein.

- Stellen Sie den Betrag auf 110.500,00 € ein.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

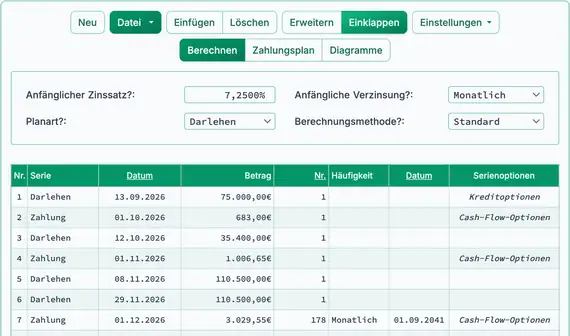

- Erstellen Sie in Zeile 7 eine neue Zahlungsserie. Der reguläre Zahlungsbetrag ist unbekannt:

- Stellen Sie das Datum auf den 1. Dezember ein.

- Stellen Sie den Betrag auf Unbekannt ein.

- Stellen Sie die Anzahl (der Perioden) auf 178 ein, weil bereits zwei Zahlungen geleistet wurden. Siehe Abb. 10.

- Bevor Sie berechnen, sollte Ihr Bildschirm so aussehen:

- Berechnen Sie das Unbekannte. Das Ergebnis ist 3.029,55 €. Siehe Abb. 11.

- Der Bau ist abgeschlossen. Die Hypothek endet am 16. Januar. Wie hoch ist die fällige Restschuld?

- Setzen Sie in Zeile 7 die Anzahl (der Perioden) auf 2 für Zahlungen am 1. Dezember und 1. Januar.

- Setzen Sie in Zeile 8 die Serie auf Zahlung.

- Stellen Sie das Datum auf den 16. Januar ein.

- Stellen Sie den Betrag auf Unbekannt ein.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein. Siehe Abb. 12.

- Um einen detaillierten Tilgungsplan anzuzeigen, der zeigt, wie jede monatliche Zahlung zwischen Hauptbetrag und Zinsen aufgeteilt wird, klicken Sie die Registerkarte .

- Um eine grafische Zeitleiste der Kreditaktivität zu sehen, klicken Sie die Registerkarte .

Abschließende Hinweise: Baukredite unterscheiden sich von Hypotheken. Diese Kredite bieten eine temporäre Finanzierung für Bauprojekte. Da beim Bau ein höheres Risiko für den Kreditgeber besteht, ist der Zinssatz in der Regel höher als bei einer traditionellen Hypothek. Sobald das Projekt abgeschlossen und ein Bescheinigungsnachweis (CO) ausgestellt ist, wird der Kredit in der Regel in eine konventionelle Hypothek umgewandelt.

Die Flexibilität des UFC ermöglicht es Ihnen, gestaffelte Auszahlungen und wechselnde Zahlungsstrukturen, die häufig in Baukreditverträgen vorkommen, genau zu modellieren.

TValue ist ein Warenzeichen von TimeValue Software.

Sie können einem einzelnen Vorgang (d. h. wenn #Periods = 1) einen Kommentar hinzufügen und optional im Plan ausgeben lassen.

Beispiele: “Check #10356” oder “Mahngebühr für 10 Tage Verspätung @ Tageszinssatz 0,00225 %”

Kommentare sind auf 128 Zeichen begrenzt.

Kommentare werden in einer Datei gespeichert, wenn Sie “Datei” und dann “Speichern unter...” anklicken.