tijdwaardevangeldrekentool

Wat is de tijdwaarde van geld?

Tijdwaarde van geld (TVM) rekentool met selecteerbare datums en afdrukbare TVM-schema's. Los één van 5 onbekenden op:

- Contante waarde - PV

- Looptijd - aantal kasstromen

- Rente

- Kasstroombedrag (debitering/credit)

- Toekomstwaarde - FV

Tijdwaarde van geld (TVM) is het principe dat de waarde van geld in de loop van de tijd verandert. Eén dollar vandaag is meer waard dan één dollar morgen.

Wat zijn de vijf kernberekeningen van tijdwaarde van geld (TVM)?

- Contante waarde (PV)

- De huidige waarde van een toekomstige som geld of een reeks kasstromen.

- Toekomstwaarde (FV)

- De waarde van een activum of kasstroom op een gespecificeerde datum in de toekomst.

- Kasstroom (annuïteit)

- Een reeks gelijke betalingen of ontvangsten die zich over meerdere perioden voordoen.

- Rentepercentage (kortingsvoet)

- De rente die wordt gebruikt om toekomstige kasstromen te verdisconteren of om groei te berekenen.

- Looptijd(aantal perioden)

- Het totale aantal samenstellings‑ of betalingsperioden in de berekening.

Deze gratis TVM‑rekentool kan elk van deze berekeningen uitvoeren. Voer 0 in voor de waarde die u door de rekentool wilt laten oplossen.

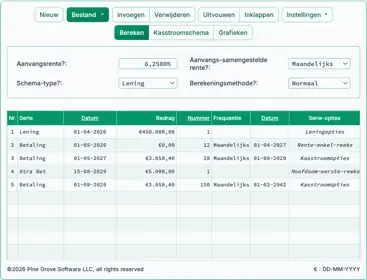

Naast het oplossen voor één van de vijf onbekenden genereert deze rekentool ook een tijdwaarde‑van‑geld‑schema. Een TVM‑schema is een rapport dat de tussentijdse renteberekeningen en de rekenregels toont die de overgang van contante waarde naar toekomstige waarde verklaren. Meer details staan hieronder…

De Calculator-Bereken contante waarde, rente, looptijd, bedrag of toekomstige waarde

Informatie

Gebruik van de TVM‑rekentool

Kasstroom tijdwaarde van geld (optioneel)

Snel

Kies een datum

De waardeverandering van PV naar FV kan het gevolg zijn van rente die zich opstapelt en wordt toegevoegd aan of afgetrokken van de contante waarde.

Het kan ook het gevolg zijn van het toevoegen van een extra bedrag, plus de rente die op dat bedrag ontstaat, aan de contante waarde of het aftrekken ervan.

Als er een extra bedrag is, wordt dat bedrag een annuïteit genoemd. In deze context betekent ‘annuïteit’ een herhalende kasstroom van gelijke betalingen. Als het bedrag wordt toegevoegd aan de PV, is de kasstroom een credit‑annuïteit. Als het wordt afgetrokken van de PV, is de kasstroom een debit‑annuïteit.

Het opnemen van een kasstroom is optioneel.

Een lening is een voorbeeld van een debit‑annuïteit TVM-berekening. De FV (of leningbalans) moet lager zijn dan de PV aan het einde van de looptijd van de kasstroom.

Een 401(k)-pensioenrekening is een voorbeeld van een credit‑annuïteit TVM-berekening. De FV (of rekeningsaldo) moet hoger zijn dan de PV aan het einde van de looptijd van de kasstroom.

Opmerkingen bij TVM‑rekentool

- Als u “optellen bij CW” selecteert als kasstroomtype, kan de PV 0 zijn. Als u een andere invoer op 0 zet, berekent de rekentool de waarde van die andere invoer. Hiermee kunt u een invoerwaarde oplossen en beginnen met een contante waarde van 0.

- Als u “aftrekken van CW” selecteert als kasstroomtype, kan de FV 0 zijn. Als u een andere invoer op 0 zet, berekent de rekentool de waarde van die andere invoer. Hiermee kunt u een invoerwaarde oplossen die resulteert in een toekomstige waarde van 0.

- De rentevoet kan negatief zijn. Een negatieve rentevoet keert de gebruikelijke resultaten voor PV en FV om.

- Als u geen waarde opgeeft die de rekentool moet oplossen door 0 in te voeren voor een invoer, zal de rekentool de PV herberekenen wanneer de kasstroom van de FV wordt afgetrokken.

- Als er niets is voor de rekentool om op te lossen omdat u geen 0 hebt ingevoerd, zal de rekentool de FV herberekenen wanneer de kasstroom aan de PV wordt toegevoegd.

Tijdwaarde‑van‑geld‑vergelijkingen

In deze sectie:

- Contante waarde (PV)-vergelijking

- Rente‑voet‑vergelijking

- Betalings‑vergelijking

- Looptijdvergelijking

- Toekomstige waarde (FV)-vergelijking

Contante waarde van een gewone annuïteit

Variabele definities

- R

- Nominale jaarlijkse rentevoet.

- i

- Periodieke rentetarief.

- f

- Frequentie van samengestelde rente: het aantal samenstellingsperioden per jaar.

- n

- Totaal aantal perioden.

- PMT

- Periodiek kasstroombedrag (gelijke betalingen per periode).

- k

- Periode‑nummer van de kasstroom, beginnend bij 1.

Voor stapsgewijze begeleiding bij het oplossen van de contante‑waardevergelijking voor een annuïteit‑due, zie de stappen uitgelegd in Figuur 4.

Contante waarde van een annuïteit‑due

Variabele definities

- R

- Nominale jaarlijkse rentevoet.

- i

- Periodieke rentetarief.

- f

- Frequentie van samengestelde rente: het aantal samenstellingsperioden per jaar.

- n

- Totaal aantal perioden.

- PMT

- Periodiek kasstroombedrag (gelijke betalingen per periode).

- k

- Periode‑nummer van de kasstroom, beginnend bij 1.

Voor stapsgewijze begeleiding bij het oplossen van de rente‑voet‑vergelijking, zie de stappen uitgelegd in Figuur 2.

Renteformule

Variabele definities

- r

- Periodiek rendement. Bijvoorbeeld per jaar wanneer kasstromen jaarlijks plaatsvinden.

- IRR

- Nominale jaarlijkse rendementsvoet, berekend als

IRR = r × f. - f

- Frequentie (het aantal perioden per jaar). Voor jaarlijkse kasstromen,

f = 1. - PMT

- Kasstroombedrag bij periode‑index

t. Conventioneel zijn uitgaande kasstromen negatief en inkomende kasstromen positief. Waarden kunnen per periode verschillen. - n

- Totaal aantal perioden na

t = 0. De som vant = 0tott = nomvat zowel de initiële kasstroom bijt = 0als de eindkasstroom bijt = n. - t

- Periode‑index. Een geheel getal met

t = 0, 1, …, n, gemeten in gelijke tijdstappen.

Voor stapsgewijze begeleiding bij het oplossen van de rente‑vergelijking, zie de uitleg van de oplossingsstappen in Figuur 2.

Kasstroombedrag‑vergelijking – Bereken het periodieke kasstroombedrag

Variabele definities

- P

- Periodiek betalingsbedrag.

- L

- Hoofdsombedrag van de lening.

- n

- Aantal perioden (de looptijd van de lening).

- c

- Maandelijkse rentevoet (nominale jaarlijkse rente gedeeld door 12).

Voor stapsgewijze begeleiding bij het oplossen van de kasstroom‑vergelijking, zie de stappen uitgelegd in Figuur 4.

Looptijd‑vergelijking – Bereken het aantal perioden (N)

Variabele definities

- R

- Nominale jaarlijkse rentevoet (geciteerde rente).

- n

- Aantal samenstellings- of betalingsperioden per jaar.

- i

- Periodieke rentetarief.

- A

- Leningbedrag (hoofdsom).

- P

- Bedrag van elke gelijke betaling.

- N

- Totaal aantal perioden (looptijd van de lening).

Voor stapsgewijze begeleiding bij het oplossen van de looptijd‑vergelijking, zie de stappen uitgelegd in Figuur 2.

Toekomstwaarde van een gewone annuïteitvergelijking (met een startbedrag)

Voor een gewone annuïteit vinden de kasstromen plaats aan het einde van elke periode. Om dit te modelleren, stel “Datum eerste storting” in op een datum na “Begindatum”. De rekentool ondersteunt een stub‑eerste periode (een eerste periode van onregelmatige lengte), hoewel deze vergelijking dat niet doet.

Variabele definities

- R

- Nominale jaarlijkse rentevoet.

- f

- Aantal samenstellingsperioden per jaar.

- i

- Periodieke rentetarief.

- PV

- Contante waarde – het startbedrag, dat eventueel 0 kan zijn.

- PMT

- Periodiek kasstroombedrag. Alle periodieke kasstromen zijn gelijk.

- n

- Totaal aantal perioden.

Voor stap‑voor‑stap begeleiding bij het oplossen van de toekomstwaarde van een gewone annuïteit, zie de stappen om op te lossen uitgelegd in Figuur 2.

Toekomstwaarde van een annuïteit‑voorafvergelijking (met een startbedrag)

Voor een annuïteit‑vooraf vinden de kasstromen plaats aan het begin van elke periode. Om dit te modelleren, stel “Datum eerste storting” gelijk aan “Begindatum”.

Variabele definities

- R

- Nominale jaarlijkse rentevoet.

- f

- Aantal samenstellingsperioden per jaar.

- i

- Periodieke rentetarief.

- PV

- Contante waarde – het startbedrag, dat eventueel 0 kan zijn.

- PMT

- Periodiek kasstroombedrag. Alle periodieke kasstromen zijn gelijk.

- n

- Totaal aantal perioden.

Voor stap‑voor‑stap begeleiding bij het oplossen van de toekomstwaarde van een annuïteit‑voorafvergelijking, zie de stappen om op te lossen uitgelegd in Figuur 4.

Berekeningen van de tijdwaarde van geld zijn een fundamenteel concept in finance. U kunt de AccurateCalculators.com tijdwaardevangeldrekentool gebruiken om deze concepten te leren door verschillende berekeningen uit te proberen.