Accurate aflossingsrekentool

Inleiding tot aflossing

Maak een afdrukbaar aflossingsschema met data om te zien hoeveel hoofdsom en rente u over de tijd betaalt.

- Exporteer naar Excel/.xlsx en Word/.docx‑bestanden.

- Bereken het lening‑betalingsbedrag of andere onbekende waarden.

- Ondersteunt 9 soorten aflossingsschema’s.

- Gebruiker kan de afsluitingsdatum van de lening en de datum van de eerste betaling onafhankelijk van elkaar instellen.

- Berekent automatisch voorafbetaalde rente.

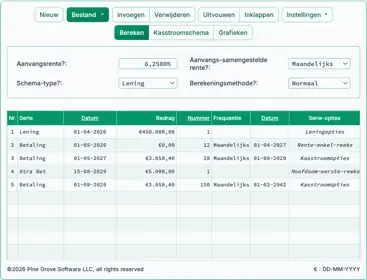

Maak een afdrukbaar aflossingsschema dat betalingsdata en jaarlijkse subtotaal‑cijfers bevat. Het schema toont hoeveel hoofdsom en rente u gedurende de looptijd van de lening betaalt. De rekentool kan één onbekende waarde oplossen: het betalingsbedrag, het leenbedrag, het rentepercentage of de looptijd van de lening.

- Wat is een aflossingsschema?

- Een aflossingsschema is een tabel die het volledige afbetalingsplan van een lening weergeeft. Het somt elke betaling op en toont hoeveel wordt toegepast op de hoofdsom van de lening en hoeveel op rente, samen met het resterende leningsaldo. Idealiter bevat het schema betalingsdata en jaareinde‑subtotaal.

- Hoe maak ik een aflossingsschema?

- Laat alle invoerwaarden en instellingen op hun standaardwaarden staan. Vervolgens:

- Voer de Leningbedrag in.

- Voer het verwachte Aantal betalingen in.

- Stel de verwachte afsluitingsdatum van de lening en de eerste vervaldatum van de betaling in.

- Voer de verwachte jaarlijkse rentepercentage in.

- Stel de Betalingsbedrag in op 0.

(Dit instrueert de rekentool om het betalingsbedrag op te lossen.) - Klik op of .

- Laat alle invoerwaarden en instellingen op hun standaardwaarden staan. Vervolgens:

Dit zijn de enige stappen die nodig zijn om uw schema te genereren.

Als uw leningvoorwaarden afwijken van de standaardinstellingen van de rekentool, zijn er extra opties beschikbaar.

Lees verder. De volgende secties leggen elke optie uitgebreider uit. Meer…

Create an amortization schedule with user-specified dates.

Om uw gewenste valuta‑ en datumopmaak in te stellen, klikt u op de “$ : MM/DD/YYYY” link in de rechteronderhoek van elke calculator.

Informatie

Bekijk op YouTube

Bekijk op YouTube

Handige details om u te helpen de gewenste resultaten te krijgen

Eerste — U moet een nul (0) invoeren in elk veld waarvoor u de rekentool wilt laten oplossen.

Waarom is dit nodig?

De calculator genereert een aflossingsschema op basis van de door u opgegeven leningvoorwaarden. Het betalingsbedrag kan elke waarde zijn, zolang zowel de kredietverstrekker als de kredietnemer het eens zijn. Er bestaat geen enkele “juiste” betaling. Als de calculator altijd de onbekende waarde zou oplossen, zou deze functie niet mogelijk zijn.

TIP — Gebruik het aflossingsschema om de periodieke rentekosten te verifiëren. Deze rentebedragen zijn de belangrijkste bedragen voor kredietnemers om te bekijken.

Vier waarden die u altijd moet instellen:

- Leningbedrag — Het totale geleende bedrag, ook wel de hoofdsom genoemd. Deze waarde omvat geen rente.

- Aantal betalingen (looptijd) — De duur van de lening, gemeten in betalingsperioden. Deze waarde hangt af van de instelling Betalingsfrequentie. Bijvoorbeeld, voor een 15‑jaar lening met tweewekelijkse betalingen, voer 390 in als aantal betalingen.

(390 tweewekelijkse betalingen = 15 jaar) - Jaarlijkse rentepercentage — Het nominale (geciteerde) rentetarief voor de lening.

- Betalingsbedrag — Het bedrag dat op elke betaaldatum verschuldigd is. Voor een standaard aflossende lening omvat deze waarde zowel hoofdsom als rente.

Zet één van de bovenstaande waarden op 0 als u wilt dat de rekentool ernaar oplost.

Welke twee data zijn cruciaal voor een nauwkeurig aflossingsschema?

Als u alleen een geschatte aflossingsschema nodig heeft, kunt u deze sectie overslaan.

Voor een schema dat tot op de cent nauwkeurig is — inclusief correcte berekening van tussenperiode‑rente — loont het om enkele momenten te nemen om de beschikbare datuminstellingen te begrijpen.

- Leningafsluitingsdatum

- Dit is de datum waarop de leningfondsen beschikbaar komen. Het wordt ook wel de oprichtingsdatum, leendatum of startdatum genoemd.

- Eerste betalingsdatum

- Dit is de datum waarop de eerste betaling gepland staat. Voor de meeste leningen beginnen betalingen nadat de leningfondsen zijn ontvangen. Bij lease‑leningen kan deze datum gelijk zijn aan de leeningafsluitingsdatum.

Belangrijk — Het invoeren van werkelijke data kan leiden tot rente‑ en betalingsberekeningen die afwijken van die van andere rekentools.

Dit is opzettelijk.

Echter, als u wilt dat uw resultaten overeenkomen met die van andere rekentools, stel dan de “Leningafsluitingsdatum” en de “Eerste betalingsdatum” zo in dat de tijd ertussen gelijk is aan één volledige periode, gebaseerd op de instelling “Betalingsfrequentie”.

Voorbeeld: Als de “Leningafsluitingsdatum” 10 april is en de “Betalingsfrequentie” “Maandelijks” is, stel dan de “Eerste betalingsdatum” in op 10 mei — als u de rente wilt schatten op basis van één volledige maand.

Meer details over tussenperiode‑opties, inclusief oneven-dag- en onregelmatige‑perioden rente.

Vier leningopties die u meestal niet hoeft aan te passen

- Betalingsperiode of -frequentie — Hoe vaak moeten betalingen worden gedaan? De rekentool ondersteunt 11 opties, waaronder tweewekelijks, maandelijks en halfjaarlijks (gewoonlijk gebruikt voor obligatie‑couponschema’s). Betalingsdata worden berekend vanaf de eerste betalingsdatum, niet vanaf de afsluitingsdatum.

- Rente‑periode of -frequentie — In de meeste gevallen moet de rente‑frequentie overeenkomen met de betalingsfrequentie. Dit levert eenvoudige periodieke rente op. Het selecteren van Exact/Eenvoudig berekent rente op basis van exacte dagtelling met een eenvoudige‑rentemethode.

- Points — Eén point is gelijk aan 1 % van het leningbedrag. Points worden vaak toegepast op Amerikaanse hypotheken.Meer informatie over points, kosten en JKP‑ondersteuning.

- Aflossingsmethode — Laat deze ingesteld op normaal, tenzij u een specifieke reden heeft om dit te wijzigen.Bekijk alle negen aflossingsmethoden.

Vijf leninginstellingen die u mogelijk wilt aanpassen

Deze opties zijn beschikbaar via een klik op Instellingen.

- 360 / 365 / 366 — Dagen‑per‑jaar instelling. Ook wel de dagentellingconventie genoemd, beïnvloedt dit renteberekeningen wanneer u een op dagen gebaseerde samenstellingsmethode selecteert (bijv. dagelijks, exact/eenvoudig of continu), of wanneer de lening een onregelmatige eerste periode bevat. De 366‑dagen optie geldt in schrikkeljaren; anders wordt 365 gebruikt.

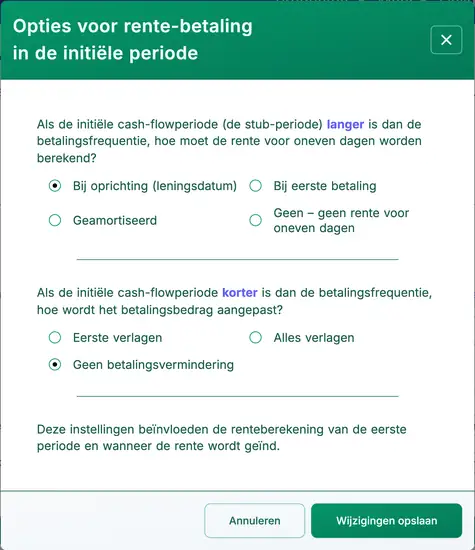

- Betaling & Initiële periode‑rente‑opties — Regelt hoe rente wordt berekend en weergegeven wanneer de eerste periode (van afsluitingsdatum tot eerste betaling) langer of korter is dan het standaardinterval.Meer details en voorbeelden.

- Laatste periode afrondingsopties — Omdat betalingen en rente worden afgerond op het dichtstbijzijnde cent (bijv. €345,0457 wordt afgerond op €345,05), vereisen de meeste leningen een afrondingsaanpassing in de laatste periode. Een notitie op het schema toont de exacte aanpassing.

- Points, kosten, & JKP‑opties —Meer informatie over leenschema's met points, kosten en JKP‑opties.

- Eind‑jaarmaand — Stelt de maand in waarna het einde van het jaar en lopende totalen worden berekend. Dit is nuttig voor bedrijven met een fiscaal jaar dat niet overeenkomt met het kalenderjaar.

FAQ’s — Veelgestelde vragen

- Hoe bereken ik hoeveel ik kan lenen?

- Stel het Leningbedrag in op 0.

- Voer het Aantal betalingen in.

- Voer het Jaarlijkse rentepercentage in.

- Voer het verwachte of doel‑Betalingsbedrag in.

- Klik op of .

- Hoe bereken ik hoe lang het duurt om een lening af te lossen?

- Voer de Leningbedrag in.

- Stel het Aantal betalingen in op 0.

- Voer het Jaarlijkse rentepercentage in.

- Voer het verwachte of doel‑Betalingsbedrag in.

- Klik op of .

- Welk rentepercentage stelt mij in staat om € 500 per maand te betalen?

- Voer de Leningbedrag in.

- Voer het Aantal betalingen in.

- Stel het Jaarlijkse rentepercentage in op 0.

- Voer € 500 in als het Betalingsbedrag.

- Klik op of .

Afdrukken van het betalingsschema

U kunt vanaf elk type apparaat afdrukken. Bijvoorbeeld, u kunt een duidelijk, goed opgemaakt schema rechtstreeks vanaf een smartphone naar een draadloze printer afdrukken.(Deze afdrukfunctionaliteit is getest op verschillende iPhone-modellen die naar een HP LaserJet Pro printen.)

Gebruik niet de ingebouwde afdrukopdracht van uw browser.

Druk altijd af vanuit het “Afdrukvoorbeeld…” venster. Dit scherm bevat een afdrukknop en exportknoppen voor de .docx- en .xlsx-formaten.

Als u een moderne browser gebruikt, kunt u ook afdrukken naar een PDF.Bijvoorbeeld, in Chrome opent u het browsermenu (drie verticale stippen), kiest Afdrukken…, klikt vervolgens op Wijzigen… en selecteert Opslaan als PDF. Andere browsers bieden vergelijkbare opties.

Als u afdrukproblemen ondervindt, laat ons dan weten welke browser en versie u gebruikt. Wij testen op verschillende browsers, maar we kunnen niet alle printermodellen testen.

(Chrome, Edge en Firefox bieden allemaal een “Opslaan als PDF”‑optie in hun afdrukmenu’s.)

Hoe maak ik aflossingsschema’s in Excel (.xlsx) of Word (.docx)?

Van het Printvoorbeeld-scherm (na de titelpagina) ziet u opties om het volledige aflossingsschema te exporteren als een Excel‑bestand (.xlsx) of Word‑bestand (.docx). Bij exporteren naar Excel wordt het schema opgeslagen als onopgemaakte gegevens. Datums en getallen worden bewaard als echte Excel‑datums en -getalwaarden—geen tekst—, zodat u uw eigen opmaak kunt toepassen.

Bij exporteren naar Word wordt het schema opgemaakt voor leesbaarheid. U kunt het document bewerken, notities toevoegen en lettertypen, stijlen en lay‑out naar behoefte aanpassen.De Word‑export is vaak visueel verfijnder dan de versie die rechtstreeks via de afdrukknop wordt afgedrukt.

Aflossingsvergelijkingen

Formule voor betalingsbedrag

Fig. 4 — Stapsgewijze oplossing van de formule voor het maandelijkse betalingsbedrag.

Variabelen: L = 50.000; c = (5% ÷ 12 maanden); n = 60.

Variabele definities

- P

- Betalingsbedrag

- L

- Leenbedrag

- n

- Aantal maanden in de looptijd van de lening.

- c

- Maandelijkse rentetarief (nominale jaarlijkse rente gedeeld door 12).

Berekeningsstappen

- Vervang de gegeven waarden in de annuïteitenbetalingsformule:

P = 50.000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), metr = 0,05enn = 12. - Bereken de periodieke rente:

r/n = 0,05/12 ≈ 0,0041666666667…en vervang deze in de formule. - Vereenvoudig de basisterm:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, waarbij de exponent 60 in zowel de teller als noemer behouden blijft. - Bereken de breuk:

(0,0041666666667… × (1,0041666666667…)60) ÷ ((1,0041666666667…)60 – 1) ≈ 0,018871233644…, en vermenigvuldig vervolgens met 50.000. - Rond het betalingsbedrag af op twee decimalen voor rapportage:

P ≈ € 943,56.

Stapsgewijze oplossing – Fig. 4

P = 50.000 × ( (0,05/12)(1 + 0,05/12)60 ) ÷ ( (1 + 0,05/12)60 – 1 )≈ 50.000 × ( (0,0041666666667…)(1 + 0,0041666666667…)60 ) ÷ ( (1 + 0,0041666666667…)60 – 1 )≈ 50.000 × ( (0,0041666666667…)(1,0041666666667…)60 ) ÷ ( (1,0041666666667…)60 – 1 )≈ 50.000 × 0,018871233644…≈ 943,56

Eindantwoord

Het eindantwoord (P) is ongeveer 943,56.

Valideer de rekentool: Vijfjarige (60‑maand) aflossingsschema.

| Leningbedrag: | € 50.000,00 | Aantal betalingen: | 60 |

|---|---|---|---|

| Jaarlijkse rentevoet: | 5,0000% | Betalingsbedrag: | = 943,56 |

| Afsluitingsdatum lening: | Eerste betaling verschuldigd: | ||

| Betaalfrequentie: | Maandelijks | Samengesteld: | Maandelijks |

| Punten: | 0,0 | Aflossingsmethode: | Normaal |

Opmerkingen:

- Dit voorbeeld gebruikt dezelfde berekening als weergegeven in Fig. 4.

- Voer een nul in voor het betalingsbedrag. Het berekende resultaat komt overeen met het bovenstaande resultaat.

- De instelling “Days In Year” heeft geen effect in dit voorbeeld omdat de periode precies 60 maanden beslaat zonder extra dagen.

Aflossingsformule

Fig. 6 — Stapsgewijze oplossing van de normale (algemene) aflossingsformule.

Variabelen: L = 50.000; R = 5%; n = 60; A = 943,56 (zie Fig. 4).

eindsaldo = beginsaldo + periodieke rente − betaling.

Variabele definities

- R

- Nominale jaarlijkse rentevoet.

- i

- Periodieke rentetarief.

- I

- Periodieke rentebedrag.

- r

- Groeifactor per periode (ook wel de periodieke accumulatiefactor genoemd).

- t

- Periode‑nummer.

- Pt-1

- Openstaand saldo aan het begin van periode t.

- Pt

- Openstaand saldo aan het einde van periode t.

- L

- Leningbedrag.

- n

- Aantal maanden in de looptijd van de lening.

- A

- Maandelijks betalingsbedrag.

Berekeningsstappen

- Bereken de periodieke rente:

i = 0,05/12 ≈ 0,00416666666…. - Bereken de groeifactor per periode:

r = 1 + i ≈ 1,00416666666…. - Stel de periode in:

t = 1. - Beginsaldo van de periode:

Pt−1 = 50.000. - Rente voor de periode accumuleren:

50.000 × r ≈ 50.208,33333…. - Rond het geaccumuleerde saldo af voor weergave:

≈ 50.208,33. - Rente voor de periode:

I = 50.208,33 − 50.000 = 208,33. - Trek de betaling af om het eindsaldo van de periode te krijgen:

Pt = 50.208,33 − 943,56 = 49.264,77.

Stap‑voor‑stap oplossing – Fig. 6 (eerste periode)

i = 0,05/12 ≈ 0,00416666666…r = 1 + i ≈ 1,00416666666…t = 1Pt−1 = 50.000= 50.000 × 1,00416666666… ≈ 50.208,33333…≈ 50.208,33I = 50.208,33 − 50.000 = 208,33Pt = 50.208,33 − 943,56 = 49.264,77

Controleer de calculator: Vijfjarige, 60‑maanden aflossingsschema.

| #/Jaar | Datum | Betaling | Rente | Hoofdsom | Saldo |

|---|---|---|---|---|---|

| Leningstart | 0,00 | 0,00 | 0,00 | 50.000,00 | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49.264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48.526,48 | |

| Perioden 3–59: Tussentijdse berekeningen. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Zonder enige afronding blijft er een hoofdsombalans van € 0,11 over. | |||||

| 60:5 (eindaanpassing) | 943,67 | 3,92 | 939,75 | 0,00 | |

| Laatste betaling verhoogd met € 0,11 door afronding van de rente. | |||||

Opmerkingen:

- De resultaten in de bovenstaande tabel zijn afkomstig van de calculator. Ze komen overeen met de berekening die wordt getoond in Fig. 6.

Voorbij basis‑aflossingsschema’s

Meer opties nodig?

Ontdek zeven extra aflossingsrekenhulpmiddelen.

- Hypotheekrekentool — Schat de toekomstige woningwaarde en vergelijk deze met de totale hypotheekkosten.

- extra‑aflossingsrekentool — Pas eenmalige of terugkerende extra betalingen toe met een volledig aflossingsschema.

- Leningsrekentool — Bevat ondersteuning voor datumgebaseerde berekeningen in een mobielvriendelijke lay-out.

- autoleningrekentool — Evalueer de volledige kosten van voertuigbezit.

- Biweekly Calculator — Vergelijk een tweewekelijkse planning met een standaard maandelijkse aflossing in één weergave.

- Ultimate Financial Calculator — Maak planningen met overgeslagen betalingen, rentewijzigingen en andere geavanceerde voorwaarden.

- Aflossingsrekentool — Volg regelmatige of onregelmatige betalingen op elke datum.

Deze calculator is een uitgebreide aflossingstool. Als u hulp nodig heeft bij een specifiek scenario of niet zeker weet hoe u een resultaat moet verkrijgen, kunt u hieronder een vraag plaatsen in de opmerkingen.