Accurate Interest‑rekentool

Korte introductie van de renterekentool

Deze rekentool berekent de verschuldigde rente tussen twee willekeurige data. Het ondersteunt zowel eenvoudige als samengestelde rente, met meer dan een dozijn beschikbare samenstellingsopties. Het ondersteunt ook negatieve rentetarieven.

Omdat deze rekentool datumgebaseerde berekeningen uitvoert, is hij zeer geschikt voor het bepalen van de verschuldigde rente op een schuld. U kunt de opgebouwde rente berekenen vanaf elke datum waarvoor het saldo bekend is. Meer details verschijnen onder de rekentool…

Gerelateerd: Als u rente moet berekenen over een reeks van betalingen, stortingen of opnames, gebruik de Future Value of an Annuity Calculator.

De Rekentool‑Bereken rente tussen twee datums

Om uw gewenste valuta‑ en datumopmaak in te stellen, klikt u op de “$ : MM/DD/YYYY” link in de rechteronderhoek van elke calculator.

Informatie

Wat is samengestelde rente?

Samengestelde rente is rente die wordt berekend over zowel de oorspronkelijke hoofdsom als over eerder opgebouwde rente. Als u samengestelde rente betaalt of ontvangt, genereert de rente uit eerdere perioden ook weer rente.

Bijvoorbeeld, als het nominale jaarlijkse rentetarief 2 % is en u begint met € 1.000, dan zult u na één jaar € 20 verdienen of verschuldigd zijn (bij jaarlijkse samenstelling). Na twee jaar—ervan uitgaande dat er geen opnames of extra betalingen zijn—zal de rente die in het tweede jaar wordt verdiend € 20,40 bedragen, niet € 20. Dit komt doordat de rente van het eerste jaar ook rente heeft opgeleverd.

Dit proces wordt samengestelde rente genoemd. Het gaat door zolang de gelden geïnvesteerd blijven of de kredietnemer de schuld blijft verschuldigd.

Als u een belegger bent, verhoogt samenstelling uw rendement. Als u een kredietnemer bent, verhoogt samenstelling uw kosten—vooral als u een betaling mist of uw betaling niet de volledige verschuldigde rente dekt.

Wat is enkelvoudige rente?

Eenvoudige rente wordt alleen berekend over het oorspronkelijke hoofdsom. Voor een lening wordt er geen rente in rekening gebracht op onbetaalde rente. Als u een kredietnemer bent, is het betalen van eenvoudige rente over het algemeen minder kostbaar. Volgens Dictionary.com is eenvoudige rente “alleen op de hoofdsom verschuldigde rente.” Bij eenvoudige rente wordt rente nooit berekend over eerder opgebouwde rente.

Met het bovenstaande voorbeeld, als het nominale jaarlijkse rentetarief 2 % is en u begint met € 1.000, dan zult u na één jaar € 20 aan rente verdienen of verschuldigd zijn. Na twee jaar—ervan uitgaande dat er geen opnames of extra betalingen zijn—verdient u nog eens € 20,00, niet € 20,40. Bij eenvoudige rente genereert de rente van de vorige periode niet rente.

Aanvullende details

Wat is Annual Percentage Yield (APY)?

APY is de gestandaardiseerde opbrengst die financiële instellingen in de Verenigde Staten moeten bekendmaken voor rentebetalende rekeningen. De Truth-in-Savings Act definieert APY als het vereiste openbaarmakingspercentage voor deze rekeningen. Gebruik APY om spaarrekeningen te vergelijken.

Wat is de optie ‘Days In Year’?

In de financiën wordt dit de “day count-conventie” genoemd.

U kunt 360, 365 of 366 dagen per jaar selecteren. De instelling “Days In Year” beïnvloedt de berekening van rentekosten wanneer u eenvoudige rente gebruikt, wanneer u dagelijkse samenstelling gebruikt, of wanneer de tijdsperiode een fractionele (of stub) periode omvat.

Wat is een fractionele periode? Een fractionele periode zijn de extra dagen tussen twee data die niet voldoende zijn om een volledige samenstellingscyclus te voltooien. Bijvoorbeeld, als de samenstelling is ingesteld op “Maandelijks” en de data zijn 15 maart tot 20 april, dan blijven er vijf dagen over. Deze dagen vormen een fractionele periode—in dit geval een fractionele maand.

Fractionele periodes kunnen resultaten opleveren die afwijken van wat u zou verwachten bij samengestelde renteberekeningen. In sommige gevallen kan een minder frequente samenstellingsschema een hoger rente‑bedrag opleveren dan een vaker gebruikte samenstellingsschema.

Wat is continue samenstelling?

Continue samenstelling treedt op wanneer rente continu wordt berekend en herbelegd een oneindig aantal keren per periode. Het vertegenwoordigt de wiskundige limiet van samenstellingsfrequentie.

Wat is de impact van negatieve rentetarieven?

Wanneer rente bij een negatieve koers wordt samengesteld, betaalt de belegger feitelijk een vergoeding voor het aanhouden van gelden. Als gevolg hiervan wordt de toekomstige waarde lager dan de huidige waarde. Om te zien hoe dit werkt, probeer een voorbeeldberekening met een rekentool dat negatieve rentetarieven ondersteunt—zoals deze.

U kunt deze renterekentool op de volgende manieren gebruiken:

- APY‑rekentool

- Dagelijkse rentekostencalculator

- Beleggingsrente-rekentool

- Leningrente-kostencalculator

- Negatieve rentetarief-rekentool

- Spaarrekeningrente-rekentool

Omdat het data nauwkeurig verwerkt, kan deze rekentool ook datumrekenkunde uitvoeren. Bijvoorbeeld, gegeven twee data, kan hij het aantal dagen daartussen berekenen of een toekomstige (of eerdere) datum bepalen op basis van een opgegeven aantal dagen.

Rente‑vergelijkingen

In deze sectie:

- Samengestelde rente‑vergelijking.

- Eenvoudige rente‑vergelijking.

Samengestelde rente‑vergelijking

Fig. 2 – Stapsgewijze oplossing van de samengestelde rente‑vergelijking.

Variabelen: P = 10.000; r = 5 %; n = 12; t = 1.

Variabele definities

- P

- Hoofdsom (initiële investering)

- r

- Nominale jaarlijkse rentetarief (uitgedrukt als een decimaal)

- n

- Frequentie van samenstelling (bijvoorbeeld, 1 = jaarlijks, 12 = maandelijks, 52 = wekelijks, 365 = dagelijks)

- t

- Totale tijdsduur waarop rente wordt toegepast (in dezelfde tijdseenheden als r, meestal jaren)

- A

- Toekomstige waarde (omvat zowel hoofdsom als rente)

- I

- Verdiende rente.

Berekeningsstappen

- Vervang de gegeven waarden in de samengestelde‑renteformule (zie Figuur 1):

A = P(1 + r/n)^{tn}, waarbijP = 10.000,r = 5 %,n = 12,t = 1. - Bereken de periodieke rente en werk de uitdrukking binnen de haakjes bij:

r/n = 0.05/12 ≈ 0.0041666666667…, zodat de basis wordt:(1 + 0.0041666666667…). - Vereenvoudig de basis:

(1 + 0.0041666666667…) ≈ 1.0041666666667…, waarbij de exponent op 12 blijft. - Bereken de accumulatiefactor:

(1.0041666666667…)^{12} ≈ 1.05116189788173…, vermenigvuldig vervolgens met de hoofdsom10.000 × 1.05116189788173… ≈ 10.511,6189788173…. - Rond het resultaat af op twee decimalen voor valuterapportage:

A ≈ € 10.511,62

Stapsgewijze oplossing – Fig. 2

- A = 10.000 × (1 + 0.05/12)12

- ≈ 10.000 × (1 + 0.0041666666667…)12

- ≈ 10.000 × (1.0041666666667…)12

- ≈ 10.000 × 1.05116189788173…

- ≈ 10.511,62

- I = 10.511,6189788173… – 10.000 = 511,62…

Eindantwoord

Het uiteindelijke antwoord (A) is ongeveer 10.511,62, waarvan 511,62 rente (I) is.

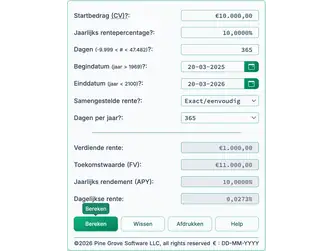

Valideer de rekentool: Eén jaar, maandelijks samengestelde rente.

| Beginbedrag (PV): | 10.000,00 |

|---|---|

| Jaarlijkse rentevoet: | 5,0000% |

| Dagen (–9.999 < # < 47.482): | <berekend> |

| Begindatum (jaar > 1969): | |

| Einddatum (jaar < 2100): | |

| Samengesteld: | Maandelijks |

| Dagen in jaar: | N/A |

| Verdiende rente: | 511,62 |

| Toekomstwaarde (TV): | 10.511,62 |

Opmerkingen:

- Dit voorbeeld gebruikt dezelfde berekening als weergegeven in Fig. 2.

- U kunt twee data invoeren die precies één jaar uit elkaar liggen. De rekentool berekent automatisch het aantal dagen tussen die data.

- Of voer een specifiek aantal dagen in (bijvoorbeeld 365 of 366 als de periode februari 29 bevat), en de rekentool bepaalt de einddatum.

- De instelling “Days In Year” heeft geen effect in dit voorbeeld, omdat de periode precies twaalf maanden beslaat zonder extra dagen.

- Bij maandelijkse samenstelling is de totale rente voor een volledig jaar hetzelfde, ongeacht of het jaar 365 of 366 dagen heeft.

Eenvoudige renteberekening

Fig. 4 – Stapsgewijze oplossing van de eenvoudige renteberekening.

Variabelen: B = 10.000; r = 5%; n = 12; m = 12.

Variabele definities

- B

- Beginbalans (de startende hoofdsom)

- r

- Eenvoudig jaarlijks rentepercentage (uitgedrukt als decimaal)

- n

- Frequentie waarmee rente wordt toegepast (bijvoorbeeld maandelijks of jaarlijks)

- m

- Aantal tijdsperioden dat is verstreken

- A

- Toekomstige waarde van de investering (de hoofdsom plus rente)

Berekeningsstappen

- Vermenigvuldig het hoofdsombedrag (€ 10.000) met het jaarlijkse rentepercentage (0,05) en met het aantal tijdsperioden (12).

- Deel het resultaat van Stap 1 door 12 (het aantal tijdsperioden).

- Tel het resultaat van Stap 2 op bij de beginbalans.

Stapsgewijze oplossing – Fig. 4

- 0,05 × 10.000 × 12 = 6.000

- 6.000 ÷ 12 = 500

- 500 + 10.000 = 10.500

- 10.500 – 10.000 = 500

Eindantwoord

Het eindbedrag (A) is 10.500,00, waarvan 500,00 rente (I) is.

Valideer de rekentool: Eén jaar eenvoudige rente.

| Beginbedrag (PV): | € 10.000,00 |

|---|---|

| Jaarlijkse rentevoet: | 5,0000% |

| Dagen (–9.999 < # < 47.482): | <berekend> |

| Begindatum (jaar > 1969): | |

| Einddatum (jaar < 2100): | |

| Samengesteld: | Exact/eenvoudig |

| Dagen in jaar: | 365 |

| Verdiende rente: | € 500,00 |

| Toekomstwaarde (TV): | € 10.500,00 |

Opmerkingen:

- Dit is dezelfde berekening als weergegeven in Fig. 4, maar met m = 365 en n = 365.

- Voor eenvoudige rente gebruikt de rekentool altijd dagen als tijdseenheid. Daarom leveren 12 maanden en 365 dagen hetzelfde resultaat op: ((0,05 × 10.000 × 365) ÷ 365) + 10.000 = 10.500,00

- U kunt twee data invoeren die precies één jaar uit elkaar liggen. De rekentool berekent automatisch het aantal dagen tussen die data.

- Of voer een waarde in voor het aantal dagen (bijvoorbeeld 365 of 366 als 29 februari is inbegrepen), en de rekentool bepaalt de einddatum.

- De instelling “Days In Year” bepaalt de waarde van n. Het veld “Dagen” komt overeen met m.

- Omdat rente dagelijks wordt berekend en maanden verschillende lengtes hebben, kan de rente per maand variëren. Dit geldt ook in schrikkeljaren.

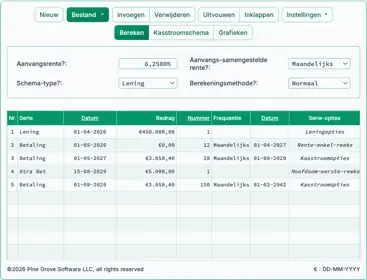

Voor een uitleg over hoe rente wordt toegepast op een aflossende lening, zie de aflossingsvergelijking.

Help voor renterekentool

Voer een hoofdsombedrag en een nominaal jaarlijks rentepercentage in.

Datumrekenkunde: De rekentool bepaalt automatisch het aantal dagen tussen de startdatum en de einddatum wanneer u een van beide data wijzigt. Als u een positieve waarde voor het aantal dagen invoert, past de rekentool de einddatum aan. Als u een negatieve waarde invoert, past de rekentool de startdatum aan.

Dit maakt het mogelijk om rente te berekenen op basis van een specifiek aantal dagen zonder exacte kalenderdata in te stellen. Bijvoorbeeld, als u rente voor 31 dagen wilt berekenen, voert u 31 in het veld “Dagen” in—u hoeft de startdatum of einddatum niet aan te passen.

Kies de samenstellingsmethode en het aantal dagen in het jaar, klik vervolgens op “Calc.” De rekentool berekent de rente en de toekomstige waarde (FV), dat is het oorspronkelijke bedrag plus rente. Voor spaarders gebruikt u de Annual Percentage Yield (APY)-berekening om rekeningen te vergelijken. In de Verenigde Staten is APY het vereiste openbaarmakingspercentage voor rentebetalende rekeningen. De Consumer Financial Protection Bureau definieert APY in de Truth‑in‑Savings Act.

Rente kan ook worden berekend op basis van vaste tijdsintervallen (bijvoorbeeld één maand). Dit staat bekend als periodieke rente. Bij periodieke rente blijft de maandelijkse rente gelijk voor dezelfde rente en saldo, ongeacht hoeveel dagen er in de maand zitten. Bijvoorbeeld, met een € 10.000 saldo en een rentepercentage van 6,75% zullen februari en maart dezelfde rentebedrag opleveren.

Als u een periodieke methode kiest, zoals “weekly”, “biweekly” of soortgelijke opties, en het geselecteerde datumbereik geen exact aantal volledige perioden dekt, past de rekentool eenvoudige rente toe op de resterende (fractied) periode. Dit leidt er vaak toe dat de rente voor een gedeeltelijke periode minder is dan het overeenkomstige gedeelte van de rente voor een volledige periode. Bijvoorbeeld, de rente voor een halve maand kan minder zijn dan 50 % van de rente voor een volledige maand wanneer u maandelijks samenstelt.

De rekentool ondersteunt ook exact‑dag rente, waarbij de rente is gebaseerd op het werkelijke aantal dagen in de periode. In deze modus zullen de rentebedragen voor februari en maart verschillen. Om exact‑dag rente te gebruiken, stelt u de samenstellingsmethode in op “continuous”, “daily” of “simple”.