Nauwkeurig Bouwleningsrekentool™

Gebruik deze bouwkredietrekentool voor meerdere, onregelmatige leningen en exacte‑datums rente‑en/of aflossingsbetalingen.

- Betalingen kunnen regelmatig of onregelmatig zijn

- Druk datum‑nauwkeurige schema’s af.

- Ondersteunt rente‑wijzigingen

- NEW: Export to XLSX/DOCX files

- NEW: YouTube video shows you how to use it.

Geschikt voor bankiers, accountants, juristen en u!

Wat is een bouwlening?

Een bouwlening biedt kortetermijnfinanciering om de bouwkosten te dekken terwijl een onroerend goed wordt ontwikkeld. In tegenstelling tot traditionele hypotheken wordt een bouwlening in meerdere fasen uitgekeerd op vooraf bepaalde bouwmijlpalen, in plaats van als éénmalige som.

Wat is een rekentool voor bouwleningen?

Een bouwleningsrekentool volgt meerdere leningsuitkeringen die op onregelmatige tijdstippen worden gedaan, samen met eventuele betalingen van de kredietnemer. Met behulp van deze invoeren bepaalt het rekentool het uitstaande leningssaldo op een door de gebruiker gekozen datum.

Hoe gebruikt u het Nauwkeurig Bouwleningsrekentool (ACLC)?

Deze tutorial legt elke stap in het proces uit. Aan het einde kunt u betalingen volgen en de leningsaldo berekenen op een door u gekozen datum.

Hoe bouwleningen verschillen van traditionele hypotheken

In de meeste gevallen verstrekken kredietverstrekkers geen hypotheek op een onroerend goed dat nog niet is gebouwd. In deze situaties moet de toekomstige huiseigenaar een bouwlening aanvragen.

In tegenstelling tot hypotheken, die in één uitkering worden gefinancierd, worden bouwleningen uitgegeven in meerdere termijnen. De kredietnemer, bouwer en kredietverstrekker komen overeen over de totale bouwkosten en het deel dat wordt gefinancierd. De kredietnemer ontvangt vervolgens geleidelijk fondsen, zodra elke bouwmijlpaal is voltooid.

Deze gefaseerde uitkeringsstructuur helpt het risico voor de kredietverstrekker en de potentiële kosten voor de kredietnemer te verminderen. Bijvoorbeeld, als de volledige lening in één keer zou worden uitgekeerd en de bouwer in gebreke blijft, zou de kredietnemer nog steeds verantwoordelijk zijn voor het terugbetalen van het volledige bedrag. Door de uitkeringen te beheersen, beschermt de kredietverstrekker beide partijen.

Dergelijke problemen komen zelden voor bij samenwerking met een gerenommeerde bouwer. Bouwleningen helpen echter nog steeds om het financiële risico te verkleinen en de rentekosten te beperken.

Waarom bouwleningen geld kunnen besparen

De kredietnemer betaalt rente alleen over de bedragen die daadwerkelijk zijn uitbetaald, niet over het volledige leenbedrag. Naarmate er nieuwe uitkeringen plaatsvinden, neemt het uitstaande leningssaldo geleidelijk toe. Dit helpt de totale rentekosten te beperken.

Hoewel de besparingen niet altijd groot zijn, blijft het verlagen van rentekosten voordelig. Bouwleningen hebben echter meestal hogere rentetarieven dan traditionele hypotheken. Dit weerspiegelt het extra risico dat de kredietverstrekker tijdens de bouwfase draagt.

Meer hieronder…

Construction Loan Calculator with multiple loan disbursements

Om uw gewenste valuta‑ en datumopmaak in te stellen, klikt u op de “$ : MM/DD/YYYY” link in de rechteronderhoek van elke calculator.

Informatie

Wat zijn de twee soorten bouwleningen?

- Losstaande bouwlening — de kredietnemer moet naast de bouwlening een aparte hypotheek aanvragen.

- Bouwlening-naar-permanent — deze lening wordt automatisch omgezet in een hypotheek, meestal wanneer de lokale autoriteit een gebruiksvergunning (CO) uitgeeft.

Het type lening verandert niet hoe de berekening wordt uitgevoerd. Voor de kredietnemer is een bouwlening-naar-permanent echter vaak gunstiger, omdat het het risico wegneemt dat een hypotheek niet wordt goedgekeurd nadat de bouw is voltooid.

Een bouwlening-naar-permanent kan echter vereisen dat de kredietnemer de lening omzet in een hypotheek bij dezelfde kredietverstrekker. Als de kredietnemer voor een andere verstrekker kiest, kan er een boete van toepassing zijn. Deze voorwaarde kan nadelig zijn wanneer de rentetarieven tijdens de bouw dalen, omdat de kredietnemer dan mogelijk vastzit aan een hogere hypotheekrente.

Plus twee aflossingsmethoden

Zodra de kredietverstrekker begint met het uitkeren van gelden aan de bouwer, moet de kredietnemer doorgaans beginnen met regelmatige betalingen. Dit geldt zowel voor een losstaande lening als voor een bouwlening-naar-permanent.

Er zijn twee standaardmethoden voor het berekenen van betalingen:

- De betaling omvat zowel hoofdsom en rente (P&I).

- De betaling omvat alleen rente.

Het Nauwkeurig Bouwleningsrekentool ondersteunt beide opties en kan een volledig aflossingsschema genereren.

Dit rekentool werkt even goed voor zowel woningbouwleningen als commerciële bouwleningen.

Stap‑voor‑stap instructies volgen. Omdat rente‑enkel bouwleningen vaker voorkomen, behandelt deze tutorial die optie eerst.

Alle gebruikers moeten eerst de meer gedetailleerde initiële tutorial voltooien om de basisconcepten en instellingen van de Ultimate Financial Calculator (UFC) te begrijpen.

Een stap‑voor‑stap tutorial

Bereken een bouwlening met meerdere leningsuitkeringen — Tutorial 11

Bekijk op YouTube

Rente‑enkel bouwlening

Om een aflossingsschema voor een bouwlening met rente‑enkel betalingen te maken, volgt u deze stappen:

- Stel Schema‑type in op Lening.

- Of klik op om bestaande invoeren te wissen.

- Klik op en stel Afronding in op Pas het laatste bedrag aan om een saldo van 0 te bereiken.

- Pas in de kopsectie de volgende instellingen toe:

- Voor Berekeningsmethode, selecteer U.S. Rule.

- Deze methode voorkomt dat het rekentool rente berekent over eerder opgebouwde maar onbetaalde rente wanneer een nieuw leenbedrag wordt uitgekeerd. Om resultaten te vergelijken, kunt u overschakelen naar Normaal.

- Stel Initiële samenstelling in op Exact/Eenvoudig.

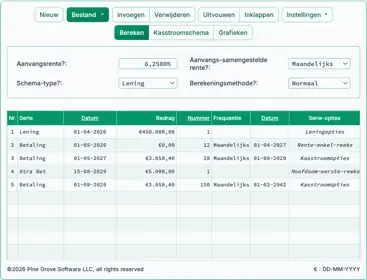

- Voer 5,5 in voor de Initiële rentestand.

- Voor Berekeningsmethode, selecteer U.S. Rule.

- In rij 1 van het cash‑flow invoerveld, maak een Lening reeks:

- Stel de Datum in op 16 mei.

- Stel het Bedrag in op € 75.000,00.

- Stel het Aantal (van perioden) in op 1.

- Opmerking: Wanneer het aantal perioden 1 is, kan de frequentie niet worden ingesteld. Als een frequentie wordt ingevoerd, zal het rekentool deze verwijderen wanneer u de rij verlaat.

- Ga naar de tweede rij van het cash‑flow invoerveld. Maak het verwachte betalingsschema:

- Selecteer Betaling voor de Reeks.

- Stel de Datum in op 1 juli.

- Stel het Bedrag in op Onbekend door O te typen.

- Stel het Aantal (perioden) in op 5.

- Dit voorbeeld gaat ervan uit dat de bouw vijf maanden duurt, met één betaling per maand op de eerste van elke maand.

- U kunt deze waarde later wijzigen indien nodig.

- Druk op Tab om naar het veld Frequentie te gaan. Selecteer Maandelijks.

- De rekentool berekent automatisch de Einddatum.

- Klik op . Selecteer Alleen rente, klik vervolgens op Activeer “Alleen rente” betalingsbedrag voor de momenteel geselecteerde serie. Klik op Wijzigingen opslaan.

- Als het Aantal (perioden) op 1 staat, verschijnt de knop mogelijk niet. Verander deze tijdelijk naar 2 om toegang te krijgen tot de opties, en zet hem daarna terug op 1 indien nodig.

- Uw rekentool ziet er nu zo uit (Fig. 1):

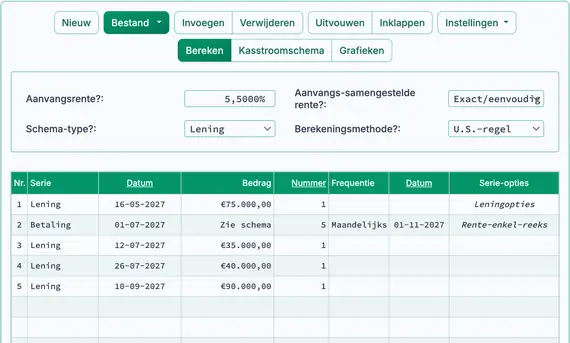

- De bouw loopt nog. Voer drie extra leninguitbetalingen in.

- In rij 3 van het kasstroominvoerveld, maak een Lening gebeurtenis:

- Stel de Datum in op 12 juli.

- Stel het Bedrag in op € 35.000,00.

- Stel het Aantal (van perioden) in op 1.

- In rij 4, maak een andere Lening reeks:

- Stel de Datum in op 26 juli.

- Stel het Bedrag in op € 40.000,00.

- Stel het Aantal (van perioden) in op 1.

- In rij 5, maak een derde Lening reeks:

- Stel de Datum in op 10 sep..

- Stel het Bedrag in op € 90.000,00.

- Stel het Aantal (van perioden) in op 1.

- Uw scherm ziet er nu zo uit (Fig. 2):

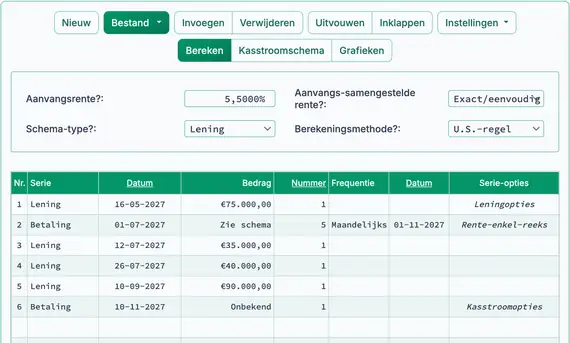

- In dit voorbeeld verwachten we de gebruiksvergunning te ontvangen en de bouwlening om te zetten in een hypotheek op 10 november. Bereken dan het uiteindelijke leningsaldo, inclusief opgebouwde rente.

- In rij 6, selecteer Betaling voor de Reeks:

- Stel de Datum in op 10 nov..

- Typ O om het Bedrag op Onbekend te zetten.

- Stel het Aantal (perioden) in op 1. Zie Fig. 3.

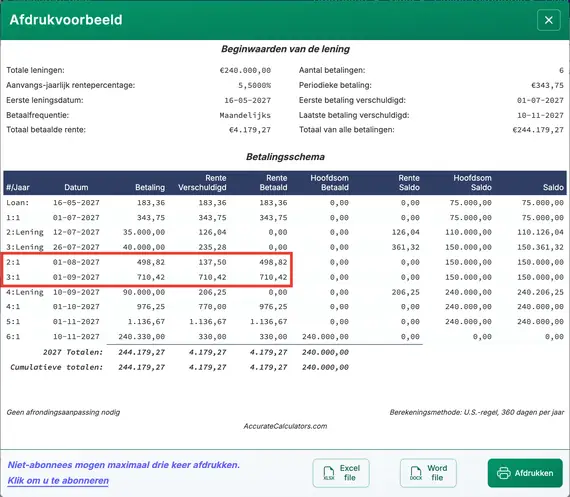

- Bereken nu de laatste verschuldigde betaling. Zie Fig. 4.

(€ 240.000,00 hoofdsom plus € 330,00 opgebouwde rente)

- Na de berekening toont rij 6 het leningsaldo op de geselecteerde datum.

- Om de berekening bij te werken, wijzig de betalingsdatum. U kunt ook het bedrag op Onbekend zetten en opnieuw berekenen. De laatste betaling wordt aangepast op basis van de nieuwe datum.

- Periodieke rentebetalingen worden ook bijgewerkt wanneer extra uitbetalingen plaatsvinden. Bekijk het aflossingsschema voor volledige details.

- Als de kredietnemer een geplande betaling mist, klik op en werk de betreffende betalingsdatum bij.

- Als het bouwproject langer duurt dan gepland:

- Pas het verwachte aantal betalingen aan, of

- Als rijen al zijn uitgevouwd en bewerkt, voeg dan een nieuwe, enkele alleen‑rente betalingsrij toe.

- Klik op om het gedetailleerde alleen‑rente aflossingsschema te bekijken. Zie Fig. 5.

Bouwlening met hoofdsom‑ en rentebetalingen

Om een aflossingsschema voor een bouwlening met P&I (hoofdsom‑ en rente) betalingen te maken, volgt u deze stappen:

- Stel Schema‑type in op Lening.

- Of klik op om eventuele eerdere invoer te wissen.

- Klik op en stel Afronding in op Pas het laatste bedrag aan om een saldo van 0 te bereiken.

- Pas in de kopsectie de volgende instellingen toe:

- Selecteer voor Berekeningsmethode Normaal.

- Stel Initiële samenstelling in op Maandelijks.

- Voer 7,25 in voor de Initiële rentevoet.

- In rij 1 van het cash‑flow invoerveld, maak een Lening reeks:

- Stel de Datum in op 13 september.

- Stel het Bedrag in op € 75.000,00.

- Stel het Aantal (van perioden) in op 1.

- Opmerking: Omdat het aantal periodes 1 is, is het frequentieveld uitgeschakeld. Als u een frequentie invoert, verwijdert de rekentool deze automatisch bij het verlaten van de rij.

- Ga naar rij 2 in het kasstroominvoerveld. Selecteer Betaling voor de Reeks. Het betalingsbedrag is momenteel onbekend. Om een beheersbare maandelijkse betaling te berekenen, gebruik een looptijd van 15 jaar (180 maandelijkse betalingen). In dit voorbeeld wordt de lening vóór het einde van de 15‑jaarstermijn afgelost.

- Stel de Datum in op 1 oktober.

- Stel het Bedrag in op Onbekend door O te typen.

- Stel het Aantal (perioden) in op 180.

- Druk op Tab om naar Frequentie te gaan. Selecteer Maandelijks.

- De Einddatum wordt automatisch door de rekentool berekend.

- Uw rekentool ziet er nu zo uit (Fig. 6):

- Bereken het onbekende betalingsbedrag. Het resultaat moet € 683,00 zijn. Zie Fig. 7.

- Stel het Aantal (van perioden) voor de eerste betalingsreeks in op 1. Deze stap is vereist omdat er slechts één betaling plaatsvindt voordat de volgende lening wordt uitbetaald.

- Maak in rij 3 van het kasstroominvoerveld een extra lening-gebeurtenis aan:

- Stel de Datum in op 12 oktober.

- Stel het Bedrag in op € 35.400,00.

- Stel het Aantal (van perioden) in op 1.

- Ga naar rij 4 van het kasstroominvoerveld. Selecteer Betaling voor de Reeks. Het betalingsbedrag is onbekend:

- Stel de Datum in op 1 november.

- Stel het Bedrag in op Onbekend.

- Stel het Aantal (van perioden) in op 179 omdat er al één betaling is gedaan.

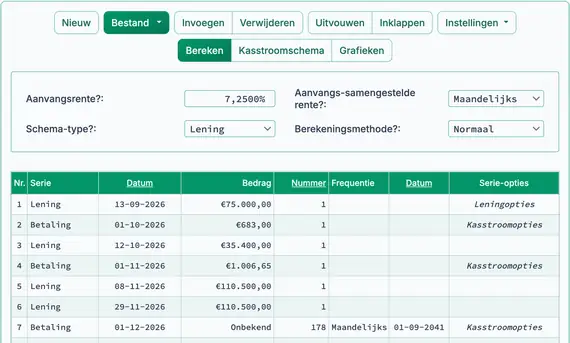

- Voordat u berekent, moet uw scherm er zo uitzien (Fig. 8):

- Bereken het onbekende. Het resultaat is € 1.006,65. Zie Fig. 9.

- Er worden twee extra leninguitbetalingen gedaan in november.

- Stel het Aantal (van perioden) voor de tweede betalingsreeks (rij 4) in op 1.

- Maak in rij 5 van het kasstroominvoerveld een lening-gebeurtenis aan:

- Stel de Datum in op 8 november.

- Stel het Bedrag in op € 110.500,00.

- Stel het Aantal (van perioden) in op 1.

- Maak in rij 6 een extra lening-gebeurtenis aan:

- Stel de Datum in op 29 november.

- Stel het Bedrag in op € 110.500,00.

- Stel het Aantal (van perioden) in op 1.

- Maak in rij 7 een nieuwe Betaling-reeks aan. Het reguliere betalingsbedrag is onbekend:

- Stel de Datum in op 1 december.

- Stel het Bedrag in op Onbekend.

- Stel het Aantal (van perioden) in op 178 omdat er al twee betalingen zijn gedaan. Zie Fig. 10.

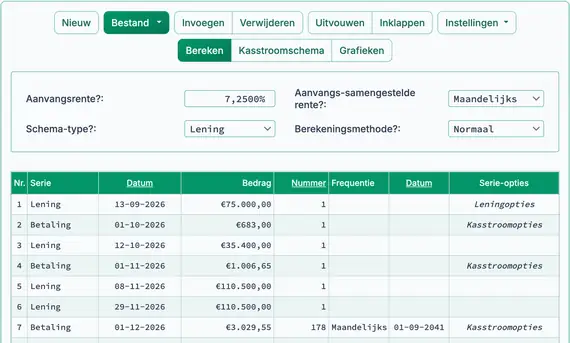

- Voordat u berekent, moet uw scherm er zo uitzien:

- Bereken het onbekende. Het resultaat is € 3.029,55. Zie Fig. 11.

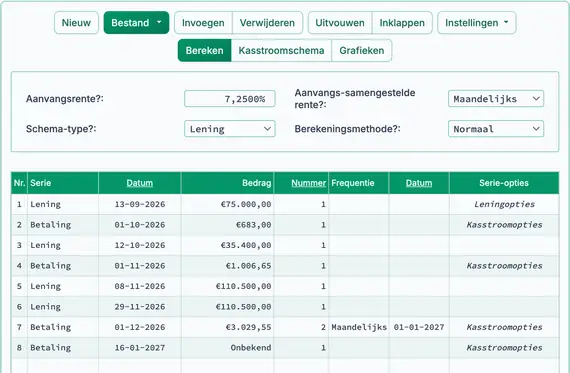

- De bouw is voltooid. De hypotheek wordt afgesloten op 16 januari. Wat is het verschuldigde saldo?

- Stel in rij 7 het Aantal (van perioden) in op 2 voor betalingen op 1 december en 1 januari.

- Stel in rij 8 de Reeks in op Betaling.

- Stel de Datum in op 16 januari.

- Stel het Bedrag in op Onbekend.

- Stel het Aantal (van perioden) in op 1. Zie Fig. 12.

- Om een gedetailleerd aflossingsschema te bekijken dat toont hoe elke maandelijkse betaling wordt verdeeld tussen hoofdsom en rente, klikt u op het tabblad .

- Om een grafische tijdlijn van de leningactiviteit te zien, klikt u op het tabblad .

Laatste opmerkingen: Bouwleningen zijn niet hetzelfde als hypotheken. Deze leningen bieden tijdelijke financiering voor bouwprojecten. Omdat bouwen meer risico voor de kredietverstrekker met zich meebrengt, is het rentepercentage doorgaans hoger dan dat van een traditionele hypotheek. Zodra het project voltooid is en een gebruiksvergunning (CO) wordt uitgegeven, wordt de lening meestal omgezet in een conventionele hypotheek.

De flexibiliteit van de UFC stelt u in staat om gefaseerde uitbetalingen en veranderende betalingsstructuren, die vaak voorkomen in bouwleningsovereenkomsten, nauwkeurig te modelleren.

TValue is een handelsmerk van TimeValue Software.

U kunt een opmerking toevoegen aan één transactie (bijv. wanneer #Periods = 1) en deze desgewenst laten afdrukken in het schema.

Voorbeelden: “Check #10356” of “boete voor 10 dagen te laat @ dagtarief 0,00225%”

Opmerkingen zijn beperkt tot 128 tekens.

Opmerkingen worden opgeslagen in een bestand wanneer u klikt op “Bestand,” “Opslaan als...”