Leningsrekentool

Hoe gebruikt u de leningcalculator

Deze leningrekentool maakt afdrukbare leningschema's met data.

- Bereken onbekende betaling, looptijd, rentepercentage of leningbedragen

- Saves to Excel & Word files.

- Print of export kleurrijke grafieken

- Ondersteunt ook extra betalingen!

Gebruik deze rekentool om het leningbetalingsbedrag te berekenen.

- Klik op

Clear. Voer vervolgens waarden in voor:LeningbedragAantal betalingen(leningstermijn)Jaarlijkse rentevoet

- U kunt optioneel de begindatum en einddatum instellen.

- Laat

Leningbetalingsbedragstaan op0. - Klik op

CalcofBetalingsschema.

Laat de overige instellingen ongewijzigd, tenzij u ze moet aanpassen.

Deze leningrekentool bevat ook veel functies die verder gaan dan eenvoudige betalingsberekeningen. Zie hieronder meer details…

De Rekentool‑Bereken leningbedrag, rente, looptijd of betalingsbedrag

Om uw gewenste valuta‑ en datumopmaak in te stellen, klikt u op de “$ : MM/DD/YYYY” link in de rechteronderhoek van elke calculator.

Informatie

Operationele details

Voer altijd 0 in voor de onbekende waarde, en voer opnieuw 0 in na elke wijziging.

Opmerking - U moet 0 invoeren voor de waarde die u wilt laten berekenen door de rekentool.

Waarom berekent de rekentool niet automatisch de laatste onbekende waarde opnieuw?

De rekentool is ontworpen om een betalingsschema te genereren dat overeenkomt met de door u opgegeven leningvoorwaarden. Dit gedrag is opzettelijk. Er bestaat geen enkel juist leningbetalingsbedrag. Een betaling is geldig zolang zowel de kredietverstrekker als de lener ermee akkoord gaan. Als de rekentool altijd de laatste onbekende waarde zou herberekenen, zou u geen ander betalingsbedrag kunnen instellen op basis van onderlinge overeenkomst.

Over de datum van leningverstrekking (begindatum) en de eerste vervaldatum

Belangrijk - De eerste betalingsperiode van een lening is zelden gelijk aan de reguliere betaalfrequentie. Bijvoorbeeld, als het schema maandelijks is, is de tijd tussen leningverstrekking (wanneer de lener het geld ontvangt) en de eerste vervaldatum meestal niet precies één maand. De eerste periode is vaak langer of korter.

Een langere of kortere eerste periode beïnvloedt de renteberekening direct.

Zeer weinig online rekentools behandelen dit detail correct. Voor nauwkeurige rente‑ en betalingsresultaten moet u de datum van leningverstrekking en de eerste vervaldatum onafhankelijk kunnen instellen. Dit kunt u doen op het tabblad Options.

Waarschuwing - Het selecteren van data kan betalingsbedragen en rentekosten opleveren die niet overeenkomen met de resultaten van andere rekentools.

Dit verschil is opzettelijk.

Als u resultaten wilt die overeenkomen met andere rekentools, stel dan Loan Date en First Payment Due zo in dat de tijd ertussen gelijk is aan één volledige betalingsperiode zoals gedefinieerd in Payment Frequency. Voorbeeld: Als de Loan Date 15 mei is en de Payment Frequency Monthly, stel dan First Payment Due in op 15 juni. Dit levert een conventionele renteberekening op.

Zie Long Period Options en Short Period Options hieronder voor extra details over betalingsbedragen en renteberekeningen.

Een eenvoudige aanpak - Als u alleen schattingen nodig heeft en geen nauwkeurige resultaten, kunt u de standaarddatums laten staan die verschijnen wanneer de rekentool wordt geladen.

Meer dan een betalingsrekentool

De vier vereiste waarden

Leningbedrag— de geleende hoofdsom, exclusief rente.Aantal betalingen(term) — deBetalingsfrequentiebepaalt de looptijd van de lening. Voor een vijfjarige lening met maandelijkse betalingen, voer60in voor het aantal betalingen (60 maanden = 5 jaren).Jaarlijkse rentevoet— de nominale jaarlijkse rentetarief. (Als een kredietverstrekker iets anders dan een jaarlijks tarief aangeeft, moet u overwegen die lening niet te accepteren.)Betalingsbedrag— het bedrag dat op elke betaaldatum verschuldigd is.

Stel één van de bovenstaande waarden in op 0 als deze onbekend is.

Hoeveel kan ik lenen?

- Stel het leningbedrag in op

0. - Voer het aantal betalingen in.

- Voer het jaarlijkse rentepercentage in.

- Voer het gewenste of verwachte betalingsbedrag in.

- Klik op

Calc.

Hoe lang duurt het om een lening af te lossen?

- Voer het leenbedrag in.

- Stel het aantal betalingen in op

0. - Voer het jaarlijkse rentepercentage in.

- Voer het gewenste of verwachte betalingsbedrag in.

- Klik op

Calc.

Welke rentestand maakt het mogelijk om € 350 per maand te betalen?

- Voer het leenbedrag in.

- Voer het aantal betalingen in.

- Stel de jaarlijkse rentevoet in op

0. - Voer

€ 350in voor het betalingsbedrag. - Klik op

Calc.

Drie leningopties die u meestal niet hoeft aan te passen

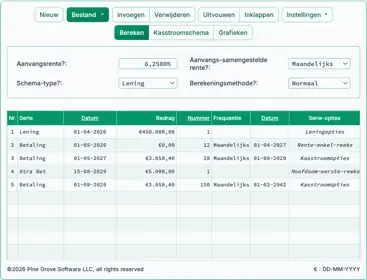

Betalingsfrequentie— hoe vaak betalingen worden gepland. De rekentool ondersteunt 11 opties, waaronder tweewekelijks (elke twee weken), maandelijks en jaarlijks. Betalingsdata worden berekend vanaf de eerste betaaldatum.Samengestelde rente— in de meeste gevallen stelt u de samenstelfrequentie gelijk aan de betalingsfrequentie. Dit levert periodieke rente op. Het selecteren vanExact/Simpleresulteert in exact‑dag eenvoudige rente.Aflossingsmethode— laat dit staan opNormaaltenzij u een specifieke reden heeft om het te wijzigen. Voor een volledige uitleg van de beschikbare methoden, zie Negen aflossingsmethoden voor leningen

Resultaten — Leningsamenvatting

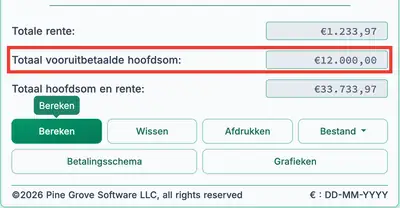

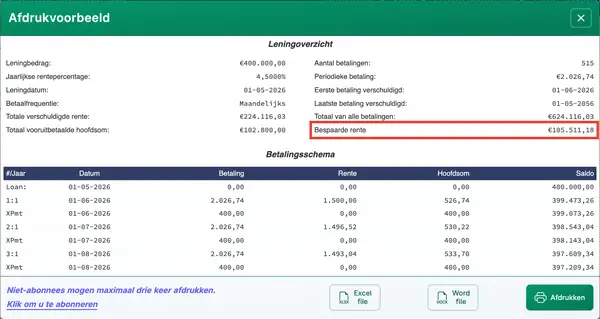

Bekijk het betalingsschema voor de totale bespaarde rente.

Totale rente— totale rente betaald over de looptijd van de lening, ervan uitgaande dat betalingen volgens schema worden gedaan.Totale vooruitbetaalde hoofdsom— de som van alle extra betalingen. Het betalingsschema geeft ook de bespaarde rente weer.Totale hoofdsom & rente— het geleende bedrag plus rente. Dit is de totale kost van de lening.

Elf geavanceerde leningopties

Leningdatum— de datum waarop de fondsen worden uitgekeerd. Voor voertuig- of hypothecaire leningen is dit de afsluitingsdatum.Eerste betaling verschuldigd— bij lease kan dit hetzelfde zijn als de leningdatum. Zie “Over de datum van het ontstaan van de lening (startdatum) en de eerste betalingsvervaldatum” hierboven.Extra betalingsbedrag— voer het bedrag in als u van plan bent één of meer extra betalingen te doen.Start extra betalingen— voer de datum in waarop extra betalingen moeten beginnen. Deze hoeft niet overeen te komen met de vervaldatums van reguliere betalingen. Bijvoorbeeld, als reguliere betalingen op de 1e verschuldigd zijn, kunt u extra betalingen plannen op de 15e om aan te sluiten bij uw betaalperioden.Frequentie extra betalingen— hoe vaak u van plan bent extra betalingen te doen. Bijvoorbeeld jaarlijks wanneer u een eindejaarsbonus ontvangt.Aantal extra betalingen— voer een geheel getal in. Om extra betalingen voort te zetten tot de lening volledig is afgelost, voerUin voor “Onbekend.”Dagen per jaar— kies 360 of 365. Ook wel de dagentellingconventie, dit beïnvloedt renteberekeningen wanneer de samenstelling op dagen is gebaseerd (dagelijks, exact/eenvoudig of continu) of wanneer een eerste onregelmatige periode vreemde dagen oplevert.Afrondingsopties— omdat betalings- en rentebedragen elke periode worden afgerond (bijv. 345,0457 wordt 345,05), vereisen de meeste leningschema's een laatste afrondingsaanpassing om het saldo op nul te brengen. Het betalingsschema bevat een voetnoot met het afrondingsbedrag.Opties lange periode(oneven-dag rente) — bepaalt hoe de rente wordt weergegeven wanneer de eerste periode langer is dan de gekozen betalingsfrequentie.Opties korte periode— bepaalt hoe betalingen worden aangepast wanneer de eerste periode korter is dan de gekozen betalingsfrequentie.Fiscale jaar-einde— definieert het fiscale jaar voor rapportage van totalen. Gebruik dit als uw fiscale jaar niet overeenkomt met het kalenderjaar.

Meer details over oneven-dag- en onregelmatige-periode-rente-instellingen

Leningvergelijkingen

Deze sectie documenteert de formules die de rekentool gebruikt en toont het stapsgewijze proces voor het oplossen ervan. Gebruik de onderstaande links om direct naar een specifieke vergelijking te gaan:

- Looptijdvergelijking

- Leningbedragvergelijking

- Jaarlijkse rentetariefvergelijking

- Betalingsbedragvergelijking

- Aflossingsvergelijking

Looptijdvergelijking — Bereken het aantal betalingen (N)

Fig. 2 – Stapsgewijze oplossing van de looptijdvergelijking.

Variabelen: A = 50.000; R = 6 %; P = 1.000; n = 12.

Variabele definities

- R

- Nominale jaarlijkse rente (het genoemde tarief).

- n

- Aantal samenstellings- of betalingsperioden per jaar.

- i

- Periodieke rentetarief.

- A

- Leningbedrag (hoofdsom).

- P

- Bedrag van elke gelijke betaling.

- N

- Totaal aantal betalingen (looptijd van de lening).

Berekeningsstappen uitgelegd — Fig. 2

- Hoe berekent u het aantal betalingen dat nodig is om een lening af te lossen?

Om het aantal betalingen te berekenen dat nodig is om een lening af te lossen, past u de aflossingsformule toe met behulp van logaritmen. Deze methode gaat uit van vaste periodieke betalingen en een constante rentestand. Het volgende voorbeeld toont het proces:

- Bereken de periodieke rentetarief door het jaarlijkse tarief

R = 6 %te delen door het aantal perioden per jaarn = 12:i = 0,005. - Vervang de waarden in de aflossingsformule:

N = -ln(1 - iA/P) ÷ ln(1 + i), waarbijA = 50.000,P = 1.000, eni = 0,005. - Evalueer de ratio:

iA/P = (0,005 × 50.000) ÷ 1.000 = 0,25. Dus,1 - 0,25 = 0,75. - Bereken de natuurlijke logaritme:

ln(0,75) ≈ -0,2876820724…. Pas het negatieve teken toe:-ln(0,75) ≈ 0,2876820724…. - Evalueer de noemer:

ln(1,005) ≈ 0,0049875415…. - Deel de waarden:

N ≈ 0,2876820724… ÷ 0,0049875415… ≈ 57,6801…. - Rond af op het dichtstbijzijnde gehele betalingsperiode: N ≈ 58.

Dit betekent dat u 58 maandelijkse betalingen van € 1.000 moet doen om een lening van € 50.000 af te lossen tegen een jaarlijkse rente van 6 %, maandelijks samengesteld.

- Bereken de periodieke rentetarief door het jaarlijkse tarief

Stapsgewijze oplossing – Fig. 2

i = 0,06 ÷ 12 = 0,005N = -ln(1 - (0,005 × 50.000 ÷ 1.000)) ÷ ln(1,005)= -ln(1 - 0,25) ÷ ln(1,005)= -ln(0.75) ÷ ln(1.005)≈ -(-0.2876820724…) ÷ 0.0049875415…≈ 0.2876820724… ÷ 0.0049875415…≈ 57,6801…≈ 58

Eindantwoord

Het definitieve antwoord (N) is ongeveer 57,6801…. Omdat u geen gedeeltelijke betalingsperiode kunt hebben, ronden we af naar 58.

Controleer de rekentool. Een € 50.000 lening tegen een jaarlijks rentepercentage van 6 % met € 1.000 maandelijkse betalingen.

| Leningbedrag: | 50.000,00 |

|---|---|

| Aantal betalingen (#): | = 58 |

| Jaarlijkse rentevoet: | 6,0% |

| Betalingsbedrag: | 1.000,00 |

| Betaalfrequentie: | Maandelijks |

| Samengesteld: | Maandelijks |

| Aflossingsmethode: | Normaal |

Opmerkingen:

- Dit voorbeeld gebruikt dezelfde berekening als weergegeven in Fig. 2.

- De vergelijking gaat uit van vaste betalingen en perioden van gelijke lengte. Als uw resultaat afwijkt, controleer dan of de leendatum en de eerste vervaldatum (op het

Options-tabblad) precies één maand uit elkaar liggen, en zorg ervoor dat er geen extra betalingen zijn ingevoerd. - De vergelijking biedt een richtlijn. Als u naar beneden afrondt tot 57 betalingen, zal de laatste betaling hoger zijn dan wanneer u een volledige termijn van 58 betalingen gebruikt.

Leningbedragvergelijking — Bereken het bedrag dat u kunt lenen (PV)

Fig. 4 – Stapsgewijze oplossing van de leningbedragvergelijking.

Variabelen: R = 6 %; f = 12; n = 60; PMT = 1.000.

Variabele definities

- R

- Nominale jaarlijkse rentevoet (de gequoteerde jaarlijkse rente).

- i

- Rentevoet per periode (

Rgedeeld doorf). - f

- Aantal betalingsperioden per jaar.

- n

- Totaal aantal betalingen voor de lening of investering.

- PMT

- Bedrag van elke gelijke periodieke betaling.

- PV

- Leningbedrag, of huidige waarde — het bedrag dat u kunt lenen.

Berekeningsstappen uitgelegd — Fig. 4.

- Hoe berekent u hoeveel u kunt lenen op basis van een vaste betaling?

Om te bepalen hoeveel u kunt lenen wanneer de maandelijkse betaling, het rentepercentage en de looptijd van de lening bekend zijn, gebruikt u de huidige‑waardeformule voor een gewone annuïteit. De stappen met voorbeeldwaarden zijn als volgt:

- Bereken de periodieke rente uit het jaarlijkse percentage:

i = R ÷ f = 0,06 ÷ 12. - Evalueer de periodieke rente:

i = 0,005. - Vervang in de formule:

PV = 1.000 × [(1 − (1 + 0,005)−60) ÷ 0,005]. - Vereenvoudig de basis in de exponent:

1 + 0,005 = 1,005. Resultaat:PV = 1.000 × [(1 − (1,005)−60) ÷ 0,005]. - Evalueer de machtsfactor:

(1,005)−60 ≈ 0,741372196…. - Trek af van

1en deel door de rente:(1 − 0,741372196…) ≈ 0,258627804…, deel vervolgens door0,005. - Evalueer de tussen haakjes factor:

≈ 51,7255608…. - Vermenigvuldig met

1.000om de ongeronde huidige waarde te verkrijgen:≈ 51.725,5608…. - Rond af op centen voor valuterapportage: PV ≈ 51.725,56.

Dit resultaat betekent dat een kredietnemer die 60 maandelijkse betalingen van €1.000 doet tegen een jaarlijks rentepercentage van 6 %, maandelijks samengesteld, ongeveer €51.725,56 kan lenen.

- Bereken de periodieke rente uit het jaarlijkse percentage:

Stapsgewijze oplossing – Fig. 4

i = 0,06 ÷ 12= 0,005PV = 1.000 × [(1 − (1 + 0,005)−60) ÷ 0,005]= 1.000 × [(1 − (1,005)−60) ÷ 0,005]≈ 1.000 × [(1 − 0,741372196…) ÷ 0,005]≈ 1.000 × [0,258627804… ÷ 0,005]≈ 1.000 × 51,7255608…≈ 51.725,5608…≈ 51.725,56

Eindantwoord

Het definitieve antwoord voor het leningbedrag (PV) is ongeveer 51.725,56.

Controleer de rekentool. 60‑maanden lening tegen een jaarlijks rentepercentage van 6 % met €1.000 maandelijkse betalingen.

| Leningbedrag: | = 51.725,56 |

|---|---|

| Aantal betalingen (#): | 60 |

| Jaarlijkse rentevoet: | 6,0% |

| Betalingsbedrag: | 1.000,00 |

| Betaalfrequentie: | Maandelijks |

| Samengesteld: | Maandelijks |

| Aflossingsmethode: | Normaal |

Opmerkingen:

- Dit voorbeeld gebruikt dezelfde berekening als weergegeven in Fig. 4.

- De leningbedragvergelijking gaat ervan uit dat alle perioden gelijk in lengte zijn en dat het betalingsbedrag vast blijft.

Jaarlijkse renteberekening — Bereken de leningrente (R)

Fig. 6 – Stapsgewijze oplossing van de jaarlijkse renteberekening met een iteratieve numerieke methode.

Variabelen: PMT = 938,99; n = 60; P = 50.000; f = 12.

Variabele definities

- PMT

- Het vaste betalingsbedrag.

- n

- Totaal aantal betalingen (looptijd van de lening).

- P

- Leninghoofdsom (initieel geleend bedrag).

- f

- Aantal betalingen per jaar (betaalfrequentie).

- r

- Periodieke rentevoet (decimale vorm).

- R

- Nominale jaarlijkse rentevoet (percentage).

Berekeningsstappen uitgelegd — Fig. 6

- Hoe berekent u de rente op basis van bekende betalings‑ en leningwaarden?

Om de periodieke rentevoet te berekenen op basis van bekende leningvoorwaarden, gebruikt u de contante‑waardeformule en past u een iteratieve methode toe, zoals Newton–Raphson. Deze methode verfijnt de rentevoet totdat het berekende leenbedrag overeenkomt met het doel. Het onderstaande voorbeeld toont de stappen:

- Stel de netto contante‑waardevergelijking op met behulp van de annuïteitsfactor:

NPV(r) = 938.99 × (1 − (1+r)−60)/r − 50,000. - Kies een initiële schatting voor de rente:

r₀ = 0.005. - Evalueer de annuïteitsfactor bij

r₀:((1 − (1+r₀)−60)/r₀) ≈ 51.7255607511…. - Stel het residu op bij

r₀:f(r₀) ≈ 938.99 × 51.7255607511… − 50,000. - Bereken:

≈ 48,569.7842897054… − 50,000. - Residu:

≈ −1,430.2157102946… - Evalueer de afgeleide bij

r₀:f′(r₀) ≈ −1,401,824.5767294535… - Pas Newton’s update toe:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0.0039797470… - Evalueer de annuïteitsfactor bij

r₁:((1 − (1+r₁)−60)/r₁) ≈ 53.2803574944… - Residu:

f(r₁) ≈ 938.99 × 53.2803574944… − 50,000 - Bereken:

≈ 50,029.7228836692… − 50,000 - Residu:

≈ 29.7228836692… - Afgeleide:

f′(r₁) ≈ −1,460,553.6747891533… - Volgende update:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0.0040000974… - Evalueer de annuïteitsfactor bij

r₂:((1 − (1+r₂)−60)/r₂) ≈ 53.2487163871… - Residu:

f(r₂) ≈ 938.99 × 53.2487163871… − 50,000 - Bereken:

≈ 50,000.0122003501… − 50,000 - Residu:

≈ 0.0122003501… - Afgeleide:

f′(r₂) ≈ −1,459,354.8371115437… - Volgende update:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0.0040001058… - Evalueer de annuïteitsfactor bij

r₃:((1 − (1+r₃)−60)/r₃) ≈ 53.2487033941… - Residu:

f(r₃) ≈ 938.99 × 53.2487033941… − 50,000 - Bereken:

≈ 50,000.00000000206… − 50,000 - Residu:

≈ 0.000000002058… - Afgeleide:

f′(r₃) ≈ −1,459,354.3448535450… - Definitieve Newton‑correctie:

r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0.004000105796… - Converteer naar nominale jaarlijkse rente:

R = r × 12 ≈ 0.04800126955… - Geef weer als percentage met vier decimalen: R ≈ 4,8001%.

Dit resultaat toont aan dat de lening een nominale jaarlijkse rente heeft van ongeveer 4,8001 %, gebaseerd op 60 maandelijkse betalingen van € 938,99 om € 50.000 af te lossen.

- Stel de netto contante‑waardevergelijking op met behulp van de annuïteitsfactor:

Stapsgewijze oplossing – Fig. 6

NPV(r) = 938.99 × (1 − (1+r)−60)/r − 50,000r₀ = 0.005((1 − (1+r₀)−60)/r₀) ≈ 51.7255607511…f(r₀) ≈ 938.99 × 51.7255607511… − 50,000≈ 48,569.7842897054… − 50,000≈ −1,430.2157102946…f′(r₀) ≈ −1,401,824.5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0.0039797470…((1 − (1+r₁)−60)/r₁) ≈ 53.2803574944…f(r₁) ≈ 938.99 × 53.2803574944… − 50,000≈ 50,029.7228836692… − 50,000≈ 29.7228836692…f′(r₁) ≈ −1,460,553.6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0.0040000974…((1 − (1+r₂)−60)/r₂) ≈ 53.2487163871…f(r₂) ≈ 938.99 × 53.2487163871… − 50,000≈ 50.000,0122003501… − 50.000≈ 0,0122003501…f′(r₂) ≈ −1.459.354,8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…f(r₃) ≈ 938,99 × 53,2487033941… − 50.000≈ 50.000,00000000206… − 50.000≈ 0,000000002058…f′(r₃) ≈ −1.459.354,3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…R = r × 12 × 100 ≈ 4,800126955…R ≈ 4,8001%

Eindantwoord

Het uiteindelijke antwoord voor het jaarlijkse rentepercentage (R) is ongeveer 4,8001%.

Controleer de rekentool. Een € 50.000‑lening met € 938,99 maandelijkse betalingen voor een looptijd van 60 maanden.

| Leningbedrag: | 50.000,00 |

|---|---|

| Aantal betalingen (#): | 60 |

| Jaarlijkse rentevoet: | = 4,8001% |

| Betalingsbedrag: | 938,99 |

| Betaalfrequentie: | Maandelijks |

| Samengesteld: | Maandelijks |

| Aflossingsmethode: | Normaal |

Opmerkingen:

- Waarom een iteratieve methode vereist is. Er is geen algebraïsche (gesloten‑vorm) oplossing voor het rentepercentage wanneer het betalingsbedrag, de looptijd en het leenbedrag bekend zijn. Het percentage komt zowel in exponenten als in noemers voor, dus moet het worden gevonden met een numerieke methode die de schatting herhaaldelijk verfijnt.

- Weergegeven waarden zijn ingekort voor duidelijkheid. Om de leesbaarheid te verbeteren, zijn decimale waarden in elke stap ingekort. Alle berekeningen gebruiken echter hoog‑precisie‑waarden. Als u de resultaten onafhankelijk controleert, gebruik dan minimaal 12 decimalen voor het periodieke percentage en de volledige precisie van de rekentool of software voor tussenstappen (rond niet af tussen stappen).

- Hoe het percentage bij elke stap wordt verfijnd. Elke iteratie gebruikt de huidige schatting, de functiewaarde en de helling (afgeleide) om een betere schatting te berekenen:

rk+1 = rk − f(rk) ÷ f′(rk). Dit gaat door totdat de schatting stabiliseert. - De berekening maakt gebruik van de Newton–Raphson‑methode, een standaard numeriek algoritme dat veel wordt gebruikt in de financiële sector. Het vindt het periodieke percentage dat de netto contante waarde (NCW) van kasstromen op nul zet—de interne rentabiliteit (IRR).

- U kunt het berekende rentepercentage verifiëren door ermee de betaling of het leenbedrag opnieuw te berekenen. Als de herberekende waarde niet meer dan enkele centen afwijkt, wordt het percentage als nauwkeurig beschouwd. Kleine afwijkingen kunnen optreden omdat het weergegeven percentage is afgerond op vier decimalen.

Betalingsbedragvergelijking — Bereken het periodieke betalingsbedrag

Voor stapsgewijze begeleiding bij het berekenen van het betalingsbedrag, zieAflossingsschema — Betalingsberekenstappen.

Aflossingsvergelijking — Bereken het aflossingsschema

Bij normale aflossing, voor elke periode: eindsaldo = beginsaldo + periodieke rente − betaling.

Voor stapsgewijze begeleiding bij het berekenen van het aflossingsschema, zieAflossingsschema — Berekeningsstappen.

Conclusie

In de loop der jaren heb ik met gebruikers over een breed scala aan leningsstructuren geconsulteerd, inclusief leningen met ongebruikelijke kenmerken. Op basis van die ervaring ben ik ervan overtuigd dat de rekentools op deze site nauwkeurige schema’s kunnen genereren voor vrijwel elke gestructureerde afrekenlening. Als uw lening speciale voorwaarden of beperkingen bevat, kunt u gerust om hulp vragen.