Tidsvärdeskalkylator

Vad är tidsvärdet på pengar?

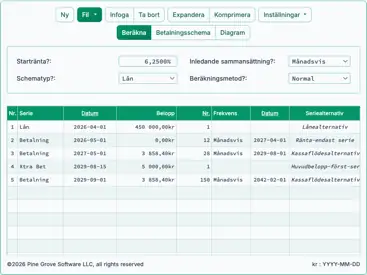

Tidsvärde av pengar (TVM) kalkylator med valbara datum och utskrivbara TVM‑scheman. Lös för en av fem okända:

- Nuvärde – PV

- Löptid – antal kassaflöden

- Ränta

- Kassaflödesbelopp (debitering/kreditering)

- Framtida värde – FV

Tidsvärdet på pengar (TVM) är principen att pengars värde förändras över tid. En dollar idag är mer värd än en dollar imorgon.

Vilka är de fem grundläggande tidsvärde‑på‑pengar (TVM) beräkningarna?

- Nuvärde (PV)

- Det nuvarande värdet av en framtida summa pengar eller en serie kassaflöden.

- Framtida värde (FV)

- Värdet av en tillgång eller ett kassaflöde på ett specificerat framtida datum.

- Kassaflöde (annuitet)

- En serie av lika stora betalningar eller mottaganden som sker över flera perioder.

- Räntesats (diskonteringsränta)

- Räntan som används för att diskontera framtida kassaflöden eller beräkna tillväxt.

- Löptid(antal perioder)

- Det totala antalet sammansättnings‑ eller betalningsperioder i beräkningen.

Denna gratis‑TVM‑kalkylator kan utföra var och en av dessa beräkningar. Ange 0 för det värde som du vill att kalkylatorn ska lösa.

Förutom att lösa för någon av de fem okända variablerna genererar denna kalkylator också ett tidsvärde‑på‑pengar‑schema. Ett TVM‑schema är en rapport som visar de mellanliggande ränteberäkningarna och den aritmetik som förklarar förändringen från nuvärde till framtida värde. Mer information finns nedan…

Kalkylatorn‑Beräkna PV, ränta, löptid, belopp eller FV

Information

Använda TVM‑kalkylatorn

Tidsvärde‑på‑pengar kassaflöde (valfritt)

Snabbt

Välj ett datum

Förändringen i värde från PV till FV kan bero på ränta som ackumuleras och läggs till eller dras av från nuvärdet.

Det kan också bero på att ett extra belopp, samt räntan som ackumuleras på det beloppet, läggs till nuvärdet eller dras av från nuvärdet.

Om det finns ett extra belopp, kallas detta belopp för en annuitet. I det här sammanhanget betyder ‘annuitet’ ett återkommande kassaflöde med lika stora betalningar. Om beloppet läggs till PV är kassaflödet en kreditannuitet. Om det dras av från PV är kassaflödet en debetannuitet.

Att inkludera ett kassaflöde är valfritt.

Ett lån är ett exempel på en debetannuitets‑TVM‑beräkning. FV (eller lånesaldot) bör vara mindre än PV i slutet av kassaflödesperioden.

Ett 401(k)‑pensionskonto är ett exempel på en kreditannuitets‑TVM‑beräkning. FV (eller kontosaldot) bör vara större än PV i slutet av kassaflödesperioden.

TVM‑kalkylatorns anteckningar

- Om du väljer “lägg till PV” som kassaflödestyp kan PV vara 0. Om du sätter ett annat fält till 0 beräknar kalkylatorn värdet för det andra fältet. Detta gör att du kan lösa ett inmatningsvärde och börja med ett nuvärde på 0.

- Om du väljer “dra av från PV” som kassaflödestyp kan FV vara 0. Om du sätter ett annat fält till 0 beräknar kalkylatorn värdet för det andra fältet. Detta gör att du kan lösa ett inmatningsvärde som ger ett framtida värde på 0.

- Räntesatsen kan vara negativ. En negativ ränta vänder de vanliga resultaten för PV och FV.

- Om du inte anger ett värde för kalkylatorn att lösa genom att ange 0 i något fält, beräknar kalkylatorn om PV när kassaflödet dras av från FV.

- Om det inte finns något värde för kalkylatorn att lösa eftersom du inte angav 0 i något fält, beräknar kalkylatorn om FV när kassaflödet läggs till PV.

Tidsvärde‑på‑pengar ekvationer

I det här avsnittet:

- Nuvärde (PV)-ekvation

- Räntesats‑ekvation

- Betalnings‑ekvation

- Lånetids‑ekvation

- Framtida värde (FV)-ekvation

Nuvärde för en vanlig annuitet

Variabeldefinitioner

- R

- Nominell årlig räntesats.

- i

- Periodisk räntesats.

- f

- Kapitaliseringsfrekvens: antalet kapitaliseringsperioder per år.

- n

- Totalt antal perioder.

- PMT

- Periodiskt kassaflödesbelopp (lika betalningar varje period).

- k

- Periodens nummer i kassaflödet, med början på 1.

För steg‑för‑steg‑vägledning om hur man löser nuvärdet för en vanlig annuitet‑ekvation, se beräkningsstegen som förklaras i Figur 2.

Nuvärde av en förfallande annuitet

Variabeldefinitioner

- R

- Nominell årlig räntesats.

- i

- Periodisk räntesats.

- f

- Kapitaliseringsfrekvens: antalet kapitaliseringsperioder per år.

- n

- Totalt antal perioder.

- PMT

- Periodiskt kassaflödesbelopp (lika betalningar varje period).

- k

- Periodens nummer i kassaflödet, med början på 1.

För steg‑för‑steg‑vägledning om hur man löser nuvärdet för en förfallande annuitet‑ekvation, se beräkningsstegen som förklaras i Figur 4.

Räntesats‑ekvation

Variabeldefinitioner

- r

- Periodisk avkastningsränta. Till exempel per år när kassaflöden sker årligen.

- IRR

- Nominal årlig avkastningsränta, beräknad som

IRR = r × f. - f

- Frekvens (antal perioder per år). För årliga kassaflöden,

f = 1. - PMT

- Kassaflödesbelopp vid periodindex

t. Enligt konvention är kassautflöden negativa och kassainflöden positiva. Värden kan variera mellan perioder. - n

- Totalt antal perioder efter

t = 0. Summan frånt = 0tillt = ninkluderar både det initiala kassaflödet vidt = 0och det slutliga kassaflödet vidt = n. - t

- Periodindex. Ett heltal med

t = 0, 1, …, n, mätt i lika tidssteg.

För steg‑för‑steg‑vägledning om hur man löser ränteekvationen, se lösningsstegen förklarade i Figur 2.

Kassaflödesbeloppsformel – Beräkna det periodiska kassaflödesbeloppet

Variabeldefinitioner

- P

- Periodiskt betalningsbelopp.

- L

- Lånebelopp.

- n

- Antal perioder (lånetiden).

- c

- Månatlig räntesats (nominell årsränta delad med 12).

För steg‑för‑steg‑vägledning om hur man löser kassaflödesformeln, se beräkningsstegen förklarade i Figur 4.

Löptidsformel – Beräkna antalet perioder (N)

Variabeldefinitioner

- R

- Nominell årsränta (citerad räntesats).

- n

- Antal sammansättnings‑ eller betalningsperioder per år.

- i

- Periodisk räntesats.

- A

- Lånebelopp (kapital).

- P

- Betalningsbelopp.

- N

- Totalt antal perioder (lånetiden).

För steg‑för‑steg‑vägledning om hur man löser löptidsformeln, se lösningsstegen för löptidsformeln i Figur 2.

Framtida värde för en ordinär annuitetformel (med ett startbelopp)

För en ordinär annuitet sker kassaflödena i slutet av varje period. För att modellera detta, sätt “Datum för första insättning” till ett datum efter “Startdatum”. Kalkylatorn stöder en inledande period med avvikande längd (en oregelbunden första period), även om denna formel inte gör det.

Variabeldefinitioner

- R

- Nominell årlig räntesats.

- f

- Antal sammansättningsperioder per år.

- i

- Periodisk räntesats.

- PV

- Nuvärde – startbeloppet, som kan vara 0.

- PMT

- Periodiskt kassaflödesbelopp. Alla periodiska kassaflöden är lika.

- n

- Totalt antal perioder.

För steg‑för‑steg‑vägledning om hur man löser framtida värde för en ordinär annuitet, se stegen för att lösa förklarade i Figur 2.

Framtida värde för en annuitet‑i‑förskott‑formel (med ett startbelopp)

För en annuitet i förskott sker kassaflödena i början av varje period. För att modellera detta, sätt “Datum för första insättning” lika med “Startdatum”.

Variabeldefinitioner

- R

- Nominell årlig räntesats.

- f

- Antal sammansättningsperioder per år.

- i

- Periodisk räntesats.

- PV

- Nuvärde – startbeloppet, som kan vara 0.

- PMT

- Periodiskt kassaflödesbelopp. Alla periodiska kassaflöden är lika.

- n

- Totalt antal perioder.

För steg‑för‑steg‑vägledning om hur man löser framtida värde för en annuitet i förskott, se stegen för att lösa förklarade i Figur 4.

Tidens värde‑beräkningar är ett grundläggande koncept inom finans. Du kan använda AccurateCalculators.com Tidsvärdeskalkylatorn för att lära dig dessa koncept genom att prova olika beräkningar.