calcolatore del valore temporale del denaro

Che cos’è il valore temporale del denaro?

Calcolatore del valore temporale del denaro (TVM) con date selezionabili e piani TVM stampabili. Risolvere per uno dei 5 incogniti:

- Valore attuale – PV

- Durata – numero di flussi di cassa

- Tasso

- Importo del flusso di cassa (debito/credito)

- Valore futuro – FV

Valore temporale del denaro (TVM) è il principio secondo cui il valore del denaro varia nel tempo. Un dollaro oggi vale più di un dollaro domani.

Quali sono i cinque calcoli fondamentali del valore temporale del denaro (TVM)?

- Valore attuale (VP)

- Il valore attuale di una somma futura di denaro o di una serie di flussi di cassa.

- Valore futuro (VF)

- Il valore di un bene o di un flusso di cassa a una data specificata nel futuro.

- Flusso di cassa (rendita)

- Una serie di pagamenti o incassi uguali che si verificano su più periodi.

- Tasso di interesse (tasso di sconto)

- Il tasso utilizzato per scontare i flussi di cassa futuri o per calcolare la crescita.

- Durata(numero di periodi)

- Il numero totale di periodi di capitalizzazione o di pagamento nel calcolo.

Questo calcolatore TVM gratuito può eseguire ciascuno di questi calcoli. Inserisca 0 per il valore che desidera far risolvere al calcolatore.

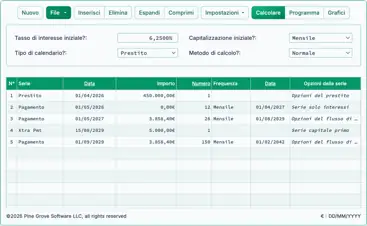

Oltre a risolvere per una delle cinque incognite, questo calcolatore genera anche un programma del valore temporale del denaro. Un programma TVM è un rapporto che mostra i calcoli di interesse intermedi e l’aritmetica che spiega il passaggio dal valore attuale al valore futuro. Maggiori dettagli sono forniti di seguito…

Il calcolatore-calcola VP, tasso, durata, importo o VF

Informazioni

Utilizzare il calcolatore TVM

Flusso di cassa del valore temporale del denaro (opzionale)

Rapidamente

Scegli una data

La variazione di valore dal PV al FV può derivare da interessi che maturano e vengono aggiunti o sottratti dal valore attuale.

Può anche derivare dall’aggiunta di un importo aggiuntivo, più gli interessi che maturano su tale importo, al valore attuale o dalla sua sottrazione dal valore attuale.

Se esiste un importo aggiuntivo, tale importo è noto come rendita. In questo contesto, ‘rendita’ indica un flusso di cassa ricorrente di pagamenti uguali. Se l’importo è aggiunto al PV, il flusso di cassa è una rendita a credito. Se è sottratto dal PV, il flusso di cassa è una rendita a debito.

L’inclusione di un flusso di cassa è facoltativa.

Un prestito è un esempio di calcolo TVM a rendita a debito. Il FV (o saldo del prestito) dovrebbe essere inferiore al PV alla fine della durata del flusso di cassa.

Un conto pensionistico 401(k) è un esempio di calcolo TVM a rendita a credito. Il FV (o saldo del conto) dovrebbe essere superiore al PV alla fine della durata del flusso di cassa.

Note sul calcolatore TVM

- Se seleziona “aggiungi al VA” come tipo di flusso di cassa, il PV può essere 0. Se imposta un altro input a 0, il calcolatore calcolerà il valore di quell’altro input. Ciò consente di risolvere un valore di input partendo da un valore attuale pari a 0.

- Se seleziona “sottrai dal VA” come tipo di flusso di cassa, il FV può essere 0. Se imposta un altro input a 0, il calcolatore calcolerà il valore di quell’altro input. Ciò consente di risolvere il valore di input che produce un valore futuro pari a 0.

- Il tasso di interesse può essere negativo. Un tasso di interesse negativo inverte i risultati abituali per PV e FV.

- Se non indica un valore da far risolvere al calcolatore inserendo 0 per qualche input, il calcolatore ricalcolerà il PV quando il flusso di cassa è sottratto dal FV.

- Se non vi è nulla da far risolvere al calcolatore perché non ha inserito 0 per alcun input, il calcolatore ricalcolerà il FV quando il flusso di cassa è aggiunto al PV.

Equazioni del valore temporale del denaro

In questa sezione:

- Equazione del valore attuale (PV)

- Equazione del tasso di interesse

- Equazione del pagamento

- Equazione della durata

- Equazione del valore futuro (FV)

Valore attuale di una rendita ordinaria

Definizioni delle variabili

- R

- Tasso di interesse annuo nominale.

- i

- Tasso di interesse periodico.

- f

- Frequenza di capitalizzazione: il numero di periodi di capitalizzazione all'anno.

- n

- Numero totale di periodi.

- PMT

- Importo del flusso di cassa periodico (pagamenti uguali ogni periodo).

- mila

- Numero di periodo del flusso di cassa, a partire da 1.

Per una guida passo‑passo sulla risoluzione dell’equazione del valore attuale di una rendita ordinaria, consulti i passaggi di calcolo illustrati nella Figura 2.

Valore attuale di una rendita anticipata

Definizioni delle variabili

- R

- Tasso di interesse annuo nominale.

- i

- Tasso di interesse periodico.

- f

- Frequenza di capitalizzazione: il numero di periodi di capitalizzazione all'anno.

- n

- Numero totale di periodi.

- PMT

- Importo del flusso di cassa periodico (pagamenti uguali ogni periodo).

- mila

- Numero di periodo del flusso di cassa, a partire da 1.

Per una guida passo‑passo sulla risoluzione dell’equazione del valore attuale di una rendita anticipata, consulti i passaggi di calcolo illustrati nella Figura 4.

Equazione del tasso di interesse

Definizioni delle variabili

- r

- Tasso di rendimento periodico. Per esempio, all'anno quando i flussi di cassa si verificano annualmente.

- TIR

- Tasso di rendimento nominale annualizzato, calcolato come

IRR = r × f. - f

- Frequenza (il numero di periodi all'anno). Per flussi di cassa annuali,

f = 1. - PMT

- Importo del flusso di cassa all'indice di periodo

t. Per convenzione, le uscite di cassa sono negative e le entrate positive. I valori possono variare tra i periodi. - n

- Numero totale di periodi dopo

t = 0. La sommatoria dat = 0at = ninclude sia il flusso di cassa iniziale at = 0sia quello finale at = n. - t

- Indice di periodo. Un intero con

t = 0, 1, …, n, misurato in intervalli di tempo uguali.

Per una guida passo‑passo alla risoluzione dell'equazione del tasso di interesse, vedere i passaggi di soluzione illustrati nella Figura 2.

Equazione dell'importo del flusso di cassa – Calcolare l'importo periodico del flusso di cassa

Definizioni delle variabili

- P

- Importo del pagamento periodico.

- L

- Importo del capitale del prestito.

- n

- Numero di periodi (la durata del prestito).

- c

- Tasso di interesse mensile (tasso annuo nominale diviso 12).

Per una guida passo‑passo alla risoluzione dell'equazione del flusso di cassa, vedere i passaggi di calcolo illustrati nella Figura 4.

Equazione della durata – Calcolare il numero di periodi (N)

Definizioni delle variabili

- R

- Tasso di interesse annuo nominale (tasso quotato).

- n

- Numero di periodi di capitalizzazione o di pagamento all’anno.

- i

- Tasso di interesse periodico.

- A

- Importo del prestito (capitale).

- P

- Importo di ciascuna rata uguale.

- N

- Numero totale di periodi (durata del prestito).

Per una guida passo‑passo alla risoluzione dell'equazione della durata, vedere i passaggi di soluzione illustrati nella Figura 2.

Equazione del valore futuro di una rendita ordinaria (con importo iniziale)

Per una rendita ordinaria, i flussi di cassa avvengono alla fine di ogni periodo. Per modellare ciò, impostare «Data del primo versamento» su qualsiasi data successiva a «Data di inizio». Il calcolatore supporta un primo periodo di avvio (un periodo iniziale di durata irregolare), anche se questa equazione non lo fa.

Definizioni delle variabili

- R

- Tasso di interesse annuo nominale.

- f

- Numero di periodi di capitalizzazione all'anno.

- i

- Tasso di interesse periodico.

- VP

- Valore attuale – l'importo iniziale, che può essere 0.

- PMT

- Importo del flusso di cassa periodico. Tutti i flussi di cassa periodici sono uguali.

- n

- Numero totale di periodi.

Per una guida passo‑passo alla risoluzione del valore futuro di una rendita ordinaria, vedere i passaggi di soluzione illustrati nella Figura 2.

Equazione del valore futuro di una rendita anticipata (con importo iniziale)

Per una rendita anticipata, i flussi di cassa avvengono all'inizio di ogni periodo. Per modellare ciò, impostare «Data del primo versamento» uguale a «Data di inizio».

Definizioni delle variabili

- R

- Tasso di interesse annuo nominale.

- f

- Numero di periodi di capitalizzazione all'anno.

- i

- Tasso di interesse periodico.

- VP

- Valore attuale – l'importo iniziale, che può essere 0.

- PMT

- Importo del flusso di cassa periodico. Tutti i flussi di cassa periodici sono uguali.

- n

- Numero totale di periodi.

Per una guida passo‑passo alla risoluzione del valore futuro di una rendita anticipata, vedere i passaggi di soluzione illustrati nella Figura 4.

I calcoli del valore temporale del denaro sono un concetto fondamentale in finanza. È possibile utilizzare il calcolatore TVM di AccurateCalculators.com per apprendere questi concetti provando diversi calcoli.