Hoe berekent u een lening met een initiële tussenperiode

Om uw gewenste valuta‑ en datumformaat in te stellen, klikt u op de “$ : MM/DD/YYYY”-link in de rechteronderhoek van elke rekentool.

Stapsgewijze handleiding

Handleiding 13

using the Ultimate Financial Calculator.

Bekijk op YouTube

De meeste leningen beginnen met een onregelmatige of afwijkende eerste periode. Accountants noemen dit een “stub‑periode”. Deze situatie ontstaat wanneer een kredietnemer de leninggelden op één datum ontvangt, maar de eerste geplande betaling op een andere datum verschuldigd is. Deze handleiding legt de opties uit voor het berekenen van rente tijdens deze initiële periode. Uw keuze beïnvloedt zowel het bedrag van elke betaling als de totale rente die over de looptijd van de lening wordt betaald.

Voorbeeld: In de Verenigde Staten zijn hypotheekbetalingen meestal verschuldigd op de eerste dag van elke maand. Als een vastgoedlening wordt afgesloten op 15 juli en de eerste betaling verschuldigd is op 1 september, ontstaat er een afwijkende eerste periode. Specifiek betreft het een “lange eerste periode”. Als gevolg hiervan is extra rente verschuldigd voor de periode van 15 juli tot 1 augustus. Deze extra rente kan op één van drie manieren worden behandeld, die later in deze handleiding worden uitgelegd. Als de lening wordt afgesloten op 15 augustus en de eerste betaling nog steeds verschuldigd is op 1 september, betreft het een “korte eerste periode”.

Belangrijk: Het is essentieel deze opties te begrijpen. Korte en lange stub‑perioden beïnvloeden de renteberekening voor alle leningen die geen reguliere eerste periode hebben. Als de optie “Aflossings‑gebaseerd” wordt gebruikt, zal elk betalingsbedrag iets hoger zijn dan verwacht. Dit komt doordat een deel van de rente over de initiële afwijkende dagen in elke betaling wordt opgenomen.

We raden aan de meer gedetailleerde eerste handleiding te bekijken om de basisconcepten en instellingen die in de UFC worden gebruikt, te leren.

Om een aflossingsschema te maken dat een eerste periode met afwijkende lengte omvat, volgt u deze stappen:

- Stel Schema‑type in op Lening.

- Klik eventueel op om eerdere invoerwaarden te wissen.

- Klik op , selecteer vervolgens . Stel “Afronding” in op Open balance — no adjustment.

- Pas in de kopsectie de volgende instellingen toe:

- Selecteer Normal voor Calculation Method.

- Stel Initiële samenstelling in op Maandelijks.

- Voer 6,5 in als de initiële rentevoet.

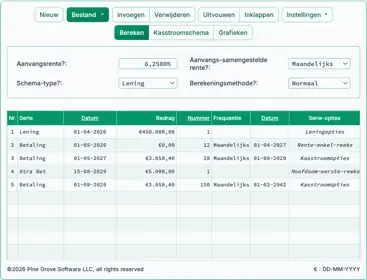

- In rij 1 van het kasstroom‑invoerveld, maak een “Lening”-reeks.

- Stel de “Datum” in op 15 juli 2026.

- Stel het “Bedrag” in op 425.000,00.

- Stel het Aantal (perioden) in op 1.

- Opmerking: Omdat het aantal perioden 1 is, kunt u geen frequentie instellen. Als een frequentie wordt geselecteerd, wordt deze gewist wanneer u de rij verlaat.

- Ga naar rij 2 van het kasstroom‑invoerveld. Op dit punt is het reguliere betalingsbedrag onbekend.

- Selecteer “Betaling” voor de “Reeks”.

- Stel de “Datum” in op 1 september 2026.

- Stel het “Bedrag” in op “Onbekend”.

- Stel het Aantal (van perioden) in op 360.

- Voordat u op klikt, moet uw scherm er als volgt uitzien (Fig. 1):

(Ten opzichte van de geplande “Maandelijks” betaalfrequentie.)

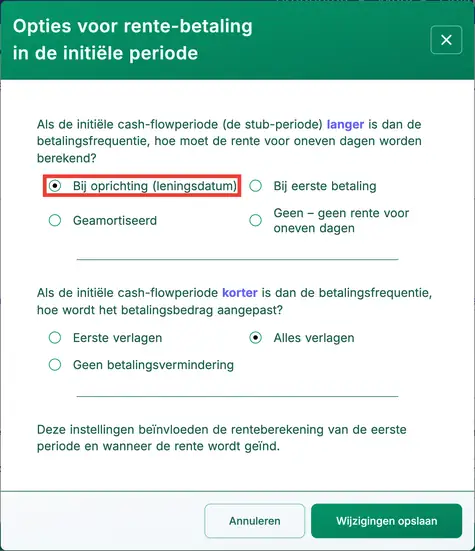

- De Ultimate Financial Calculator heeft vier opties voor het berekenen van rente tijdens een lange initiële periode (bekend als “voorgeladen rente” of “odd‑days interest”). In dit voorbeeld is odd‑day rente de rente die aan de kredietverstrekker verschuldigd is van 15 juli tot 1 augustus. Deze opties worden hieronder beschreven…

- Klik op , selecteer vervolgens . Hiermee wordt het venster “Opties voor rente‑betaling tijdens initiële periode” geopend.

- Er zijn vier beschikbare methoden:

- “Geen” — Negeer rente voor afwijkende dagen. (Deze optie wordt in de praktijk zelden gebruikt.)

- “Met afgifte” — Verzamel odd‑day rente als “voorgeladen rente” (volgens de Truth‑in‑Lending Act) op de datum van leningverstrekking: 15 juli in dit voorbeeld. Zie Fig. 2.

- “Met eerste” — Neem de rente op in de eerste betaling.

- “geamortiseerd” — Verspreid de rente gelijkmatig over alle betalingen. Dit verhoogt elke betaling iets.

- Er zijn vier beschikbare methoden:

- Select “Met oprichting”.

- Klik .

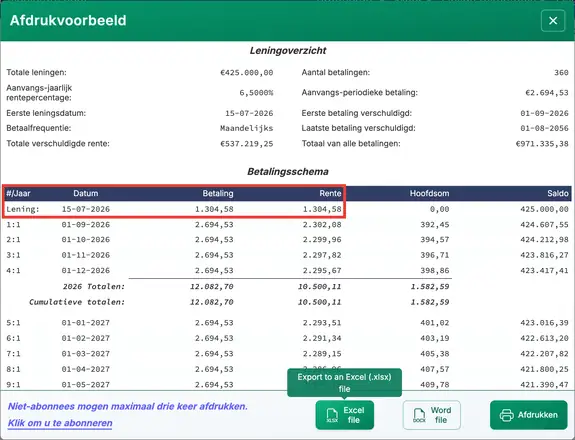

- Het resultaat is € 2.686,29 als de oneven‑dagrente wordt geïnd op de leendatum (of bij de eerste betaling). Zie Fig. 3.

- Het resultaat is € 2.694,53 wanneer de oneven‑dagrente wordt geamortiseerd (gelijkmatig toegevoegd aan elke betaling). Zie Fig. 4.

- Controleer het aflossingsschema door te klikken op :

- De € 1.304,58 betaling dekt de rente die is opgebouwd van 15 juli tot 1 augustus. Zie Fig. 5.

- Er zijn drie opties voor het afhandelen van een korte initiële periode:

- Omdat de eerste periode korter is dan een reguliere betalingsperiode, is er geen oneven‑dagrente om te innen.

- Een korte eerste periode leidt tot minder opgebouwde rente. U kunt dit op één van drie manieren afhandelen:

- “Geen betalingsreductie” — Pas een groter deel van de eerste betaling toe op de hoofdsom. Dit vermindert de totale rente over de looptijd van de lening.

- “Verminder eerste” — Verlaag alleen de eerste betaling. Alle andere betalingen blijven ongewijzigd.

- “Verminder alle” — Verlaag elke betaling een beetje ten opzichte van het oorspronkelijke bedrag.

Kredietverstrekkers kunnen verschillende methoden gebruiken om rente te berekenen voor een onregelmatige initiële periode. Ongeacht de gekozen methode maakt de Ultimate Financial Calculator het eenvoudig om het resultaat te controleren.

Terug naar de Ultimate Financial Calculator.