Spaarrekentool & schema

De Spaarrekentool, net als de andere financiële rekentools op deze site, helpt bij financiële planning. Een basis spaarrekentool kan alleen een eindwaarde berekenen. Deze rekentool kan echter voor elk van vier onbekenden oplossen. Meer details hieronder…

De Calculator-Bereken spaarbedrag, rente, looptijd en eindbedrag

Om uw gewenste valuta‑ en datumopmaak in te stellen, klikt u op de “$ : MM/DD/YYYY” link in de rechteronderhoek van elke calculator.

Informatie

Periodieke stortingsrekentool

Volgens InvestNaija (2025) moet u “beginnen met een klein, regelmatig spaarbedrag en dit verhogen naarmate uw inkomen groeit. … Als u wacht om te sparen wat er overblijft na uitgaven, zult u voor altijd blijven wachten.” Dit toont aan dat bescheiden maar consistente spaargewoonten meer effectief vermogen en discipline opbouwen dan onregelmatige, eenmalige stortingen.

Deze spaarrekentool neemt een optioneel startbedrag en periodieke stortingen om een eindwaarde te berekenen.

- Los meerdere onbekende waarden op.

- Maak een afdrukbaar schema dat de per periode verdiende rente toont.

- Bereken samengestelde of eenvoudige rente

Leer kinderen over sparen en rente (gratis geld!)

U kunt de “stortings-/investeringsfrequentie” op wekelijks instellen om dit een Wekelijkse spaarrekentool te maken, of op maandelijks om het een Maandelijkse spaarrekentool te maken.

Er zijn elf stortingsfrequenties beschikbaar. Selecteer de frequentie die bij uw situatie past. Om een spaargewoonte op te bouwen, selecteer een periodieke storting die aansluit bij de betaalperiode van uw werkgever.

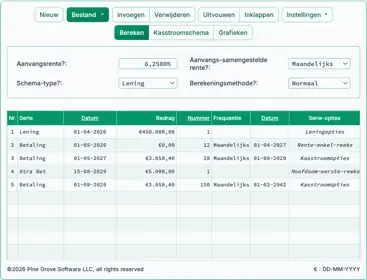

Na de berekening klikt u op de schema‑knop om een spaarschema te maken met de geselecteerde frequentie. Als u visuele resultaten verkiest, bekijk dan de beschikbare grafieken.

Met deze rekentool kunt u vragen beantwoorden zoals:

- Hoeveel zal mijn spaartegoed groeien na “X” jaar?

- Hoeveel moet ik elke maand sparen?

- Wat is het rentepercentage?

- Hoe lang duurt het om mijn doel te bereiken?

U kunt andere soortgelijke vragen stellen, en deze Spaarrekentool zal de antwoorden berekenen.

Spaar een dollar per dag-rekentool

Laten we de flexibiliteit van deze rekentool demonstreren. Dit voorbeeld is ook geschikt om kinderen te onderwijzen. Hoeveel heeft u als u één dollar per dag spaart gedurende veertig jaar — een typische werkende levensduur? Welk deel van de eindwaarde komt voort uit bijdragen, en welk deel uit beleggingswinst?

Overweeg uw antwoord.

Om de dollar‑per‑dag berekening uit te voeren, stelt u de rekentool als volgt in. Pas de data en het rentepercentage naar behoefte aan.

| Spaartegoed (contante waarde) (kan 0 zijn) | $0.00 |

|---|---|

| Periodiek spaarbedrag? | $1.00 |

| Aantal perioden om te sparen? (#) | 14,600 |

| Jaarlijks rentepercentage? | 7.5% |

| Doelbedrag (toekomstige waarde)? | $0.00 |

| Datum van vandaag? | 03/01/2026 |

| Eerste stortingsdatum? | 03/01/2026 |

| Stortings-/investeringsfrequentie? | Daily |

| Samengestelde rente? | Daily |

Merk op dat ik 7,5% als rentetarief heb gekozen. Dit impliceert niet dat een spaarrekening bij een bank dit tarief zal betalen. Het ligt ongeveer halverwege tussen het rendement van 10‑jarige Amerikaanse staatsobligaties (4,2%) en het gemiddelde rendement van de Amerikaanse aandelenmarkt (11,5%) gemeten aan de S&P 500‑index over twintig jaar vanaf begin 2026.

Ik laat de berekening aan u over.

De rente die wordt verdiend met dagelijkse samengestelde rente is bijna twee keer het totale geïnvesteerde bedrag.

Deze spaarplanrekentool biedt flexibiliteit zodat u de meeste spaarplannen kunt testen. U zult het eenvoudig vinden om de vraag te beantwoorden, “hoe zal mijn spaartegoed groeien?”.

Als u dat niet doet, stel dan alstublieft een vraag.

Spaarrekentool Help

Bereken 4 onbekenden.

Als u al bent begonnen met sparen voor een doel, voer dan het gespaarde bedrag in bij “Spaartegoed”. Laat anders deze waarde op nul staan.

Deze rekentool kan één van vier variabelen oplossen: “Jaarlijks rentepercentage of ROI”, “Aantal perioden om te sparen”, “Periodiek spaarbedrag” en “Doelbedrag”. Voer nul in voor de onbekende waarde.

Bijvoorbeeld, stel dat u € 100.000 wilt na 15 jaar en u kunt € 5.000 per jaar sparen. Welk rentepercentage moet u behalen? Omdat we het rendement op investering oplossen, voert u “0” in voor het “Jaarlijks rentepercentage”. Neem aan dat u één keer per jaar bijdraagt. Voer “15” in voor het “Aantal perioden”. Stel zowel de “Spaarfrequentie” als de “Samengestelde rente‑frequentie” in op “Jaarlijks.” Voer “5.000” in als het “Periodiek spaarbedrag”. Voer “100.000” in als het “Doelbedrag”.

Selecteer “Bereken”. Het resultaat moet “3,5%” zijn.

Om een doel van € 100.000 te bereiken na 15 jaar, moet u 3,5% op uw jaarlijkse stortingen verdienen. Op dezelfde manier kunt u berekenen hoeveel u periodiek moet sparen, welk bedrag u zult hebben na het sparen van een bepaald bedrag, of hoe lang het duurt om een doel te bereiken. Voer “0” in voor de onbekende en vul de overige velden in.