Calculadora de préstamo

Cómo usar la calculadora de préstamo

Esta calculadora de préstamo crea tablas de amortización imprimibles con fechas.

- Calcular pago, plazo, tipo de interés o importes del préstamo desconocidos

- Saves to Excel & Word files.

- Imprimir o exportar gráficos coloridos

- También admite pagos adicionales

Utilice esta calculadora para calcular el importe del pago del préstamo.

- Haga clic en

Clear. Luego introduzca valores para:Importe del préstamoNúmero de pagos(plazo del préstamo)Tasa de interés anual

- Opcionalmente, establezca la fecha de inicio y la fecha de finalización.

- Deje

Importe del pago del préstamoen0. - Haga clic en

CalcoPayment Schedule.

Deje los demás ajustes sin cambios a menos que necesite modificarlos.

Esta calculadora de préstamo también incluye muchas funciones más allá de los cálculos básicos de pagos. Consulte más detalles a continuación…

The Calculator-Calcular Importe del Préstamo, Tipo, Plazo o Cuota

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace “$ : MM/DD/YYYY” en la esquina inferior derecha de cualquier calculadora.

Información

Detalles de funcionamiento

Introduzca siempre 0 para el valor desconocido, y vuelva a introducir 0 después de cualquier cambio.

Nota - Usted debe introducir 0 para el valor que desea que calcule la calculadora.

¿Por qué la calculadora no recalcula automáticamente el último valor desconocido?

La calculadora está diseñada para generar una tabla de pagos que coincida con los términos del préstamo que usted especifique. Este comportamiento es intencional. No existe una única cantidad de pago del préstamo correcta. Un pago es válido siempre que tanto el prestamista como el prestatario estén de acuerdo. Si la calculadora recalculara siempre el último valor desconocido, no podría establecer una cantidad de pago diferente mediante acuerdo.

Sobre la fecha de origen del préstamo (fecha de inicio) y la fecha de vencimiento del primer pago

Importante - El primer período de pago del préstamo rara vez tiene la misma duración que la frecuencia regular de pagos. Por ejemplo, si el calendario es mensual, el tiempo desde la originación del préstamo (cuando el prestatario recibe los fondos) hasta la fecha de vencimiento del primer pago normalmente no es exactamente un mes. El primer período suele ser más largo o más corto.

Un primer período más largo o más corto afecta directamente al cálculo de intereses.

Muy pocas calculadoras en línea gestionan correctamente este detalle. Para obtener resultados precisos de intereses y pagos, debe poder establecer la fecha de originación del préstamo y la fecha de vencimiento del primer pago de forma independiente. Puede hacerlo en la pestaña Options.

Advertencia - Seleccionar fechas puede producir importes de pago y cargos por intereses que no coincidan con los resultados de otras calculadoras.

Esta diferencia es intencional.

Si desea resultados que coincidan con otras calculadoras, establezca Loan Date y First Payment Due de modo que el intervalo entre ellas sea un período completo de pago según lo definido en Payment Frequency. Ejemplo: si Loan Date es 15 de mayo y Payment Frequency es Monthly, entonces establezca First Payment Due en 15 de junio. Esto producirá un cálculo de intereses convencional.

Consulte Long Period Options y Short Period Options a continuación para obtener más detalles sobre los importes de pago y los cálculos de intereses.

Un enfoque sencillo - Si solo necesita estimaciones y no requiere resultados precisos, puede dejar las fechas predeterminadas que aparecen al cargar la calculadora.

Más que una calculadora de pagos

Los cuatro valores requeridos

Importe del préstamo— el capital prestado, sin incluir intereses.Número de pagos(plazo) — elPayment Frequencydetermina el plazo del préstamo. Para un préstamo de cinco años con pagos mensuales, introduzca60para el número de pagos (60 meses = 5 años).Tasa de interés anual— la tasa nominal anual. (Si un prestamista cotiza algo distinto a una tasa anual, debería considerar no aceptar ese préstamo.)Importe del pago— el importe que se debe pagar en cada fecha de pago.

Establezca uno de los valores anteriores en 0 si es desconocido.

¿Cuánto puedo pedir prestado?

- Establezca el importe del préstamo en

0. - Introduzca el número de pagos.

- Introduzca el tipo de interés anual.

- Introduzca el importe del pago deseado o esperado.

- Haga clic

Calc.

¿Cuánto tiempo llevará liquidar un préstamo?

- Introduzca el importe del préstamo.

- Establezca el número de pagos en

0. - Introduzca el tipo de interés anual.

- Introduzca el importe del pago deseado o esperado.

- Haga clic

Calc.

¿Qué tasa de interés me permite pagar 350 € al mes?

- Introduzca el importe del préstamo.

- Introduzca el número de pagos.

- Establezca la tasa de interés anual en

0. - Introduzca

350 €como importe del pago. - Haga clic

Calc.

Tres opciones de préstamo que normalmente no necesita cambiar

Frecuencia de pago— la periodicidad con que se programan los pagos. La calculadora admite 11 opciones, incluyendo quincenal (cada dos semanas), mensual y anual. Las fechas de vencimiento se calculan a partir de la fecha del primer pago.Capitalización— en la mayoría de los casos, establezca la frecuencia de capitalización igual a la frecuencia de pago. Esto genera intereses periódicos. SeleccionarExacto/Simpleproduce interés simple de día exacto.Método de amortización— deje este ajuste enNormala menos que tenga una razón específica para cambiarlo. Para una explicación completa de los métodos disponibles, consulte Nueve métodos de amortización de préstamos

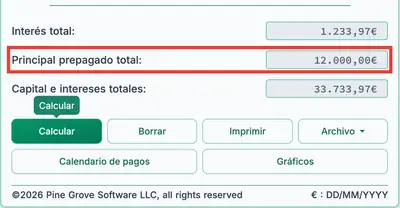

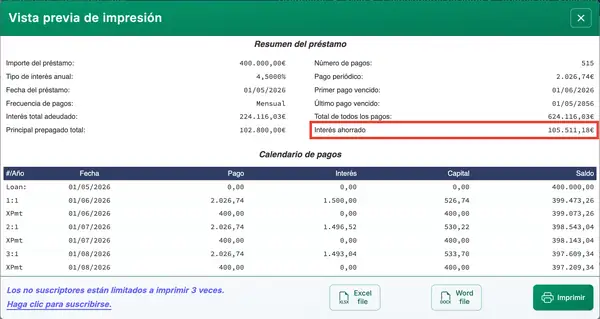

Resultados — Resumen del préstamo

Consulte el calendario de pagos para ver el interés total ahorrado.

Interés total— interés total pagado durante el plazo del préstamo, asumiendo que los pagos se realizan según lo programado.Capital total prepagado— la suma de todos los pagos adicionales. El calendario de pagos también muestra el interés ahorrado.Capital total & intereses— el importe del préstamo más los intereses. Este es el coste total del préstamo.

Once opciones avanzadas de préstamo

Fecha del préstamo— la fecha en que se desembolsan los fondos. Para préstamos de vehículo o vivienda, es la fecha de cierre.Primer vencimiento de pago— para arrendamientos, puede coincidir con la fecha del préstamo. Consulte “Acerca de la fecha de origen del préstamo (fecha de inicio) y la primera fecha de vencimiento” arriba.Monto del pago extra— introduzca el importe si planea realizar uno o varios pagos adicionales.Inicio de pagos extra— introduzca la fecha en que deben comenzar los pagos adicionales. No tiene que coincidir con las fechas de vencimiento. Por ejemplo, si los pagos regulares vencen el día 1, podría programar los pagos extra el día 15 para alinearlos con sus periodos de pago.Frecuencia de pagos extra— con qué frecuencia planea realizar los pagos adicionales. Por ejemplo, anualmente cuando recibe una bonificación de fin de año.Número de pagos extra— introduzca cualquier número entero. Para continuar los pagos extra hasta que el préstamo se liquide, introduzcaUpara “Desconocido”.Días por año— elija 360 o 365. También llamado convención de cómputo de días, afecta los cálculos de interés cuando la capitalización se basa en días (diaria, exacta/simple o continua) o cuando un período irregular inicial genera días extraños.Opciones de redondeo— dado que los importes de pago e interés se redondean cada período (p. ej., 345,0457 pasa a 345,05), la mayoría de los calendarios de préstamo requieren un ajuste final de redondeo para llevar el saldo a cero. El calendario de pagos incluye una nota al pie que muestra el importe del redondeo.Opciones de período largo(interés de día irregular) — controla cómo se muestra el interés cuando el primer período es más largo que la frecuencia de pago seleccionada.Opciones de período corto— controla cómo se ajustan los pagos cuando el primer período es más corto que la frecuencia de pago seleccionada.Fin de año fiscal— define el año fiscal para los totales informados. Úselo si su año fiscal no coincide con el año calendario.

Más detalles sobre la configuración de intereses de día irregular y período irregular

Ecuaciones del préstamo

Esta sección documenta las fórmulas que utiliza la calculadora y muestra el proceso paso a paso para resolverlas. Use los enlaces siguientes para ir directamente a una ecuación específica:

- Ecuación del plazo

- Ecuación del importe del préstamo

- Ecuación de la tasa de interés anual

- Ecuación del importe del pago

- Ecuación de amortización

Ecuación del plazo — Calcular el número de pagos (N)

Fig. 2 – Solución paso a paso de la ecuación del plazo.

Variables: A = 50.000; R = 6 %; P = 1.000; n = 12.

Definiciones de variables

- R

- Tasa de interés anual nominal (la tasa cotizada).

- n

- Número de períodos de capitalización o pago por año.

- i

- Tasa de interés periódica.

- A

- Importe del préstamo (capital).

- P

- Importe de cada cuota igual.

- N

- Número total de pagos (plazo del préstamo).

Pasos de cálculo explicados — Fig. 2

- ¿Cómo se calcula el número de pagos necesarios para amortizar un préstamo?

Para calcular el número de pagos necesarios para amortizar un préstamo, aplique la fórmula de amortización del préstamo usando logaritmos. Este método asume pagos periódicos fijos y una tasa de interés constante. El siguiente ejemplo muestra el proceso:

- Calcule la tasa de interés periódica dividiendo la tasa anual

R = 6%por el número de períodos al añon = 12:i = 0,005. - Sustituya los valores en la fórmula de amortización:

N = -ln(1 - iA/P) ÷ ln(1 + i), dondeA = 50.000,P = 1.000yi = 0,005. - Evalúe la razón:

iA/P = (0,005 × 50.000) ÷ 1.000 = 0,25. Así,1 - 0,25 = 0,75. - Calcule el logaritmo natural:

ln(0,75) ≈ -0,2876820724…. Aplique el signo negativo:-ln(0,75) ≈ 0,2876820724…. - Evalúe el denominador:

ln(1,005) ≈ 0,0049875415…. - Divida los valores:

N ≈ 0,2876820724… ÷ 0,0049875415… ≈ 57,6801…. - Redondee al período de pago entero más cercano: N ≈ 58.

Esto significa que debe realizar 58 pagos mensuales de 1.000 € para amortizar un préstamo de 50.000 € a una tasa anual del 6 % capitalizada mensualmente.

- Calcule la tasa de interés periódica dividiendo la tasa anual

Solución paso a paso – Fig. 2

i = 0,06 ÷ 12 = 0,005N = -ln(1 - (0,005 × 50.000 ÷ 1.000)) ÷ ln(1,005)= -ln(1 - 0,25) ÷ ln(1,005)= -ln(0,75) ÷ ln(1,005)≈ -(-0,2876820724…) ÷ 0,0049875415…≈ 0,2876820724… ÷ 0,0049875415…≈ 57,6801…≈ 58

Respuesta final

La respuesta final (N) es aproximadamente 57,6801…. Como no se puede tener un período de pago parcial, redondeamos a 58.

Validar la calculadora. Un préstamo de 50.000 € a una tasa anual del 6 % con pagos mensuales de 1.000 €.

| Importe del préstamo: | 50.000,00 |

|---|---|

| Número de pagos (#): | = 58 |

| Tasa de interés anual: | 6,0 % |

| Importe del pago: | 1.000,00 |

| Frecuencia de pago: | Mensual |

| Capitalización: | Mensual |

| Método de amortización: | Normal |

Notas:

- Este ejemplo utiliza el mismo cálculo que se muestra en la Fig. 2.

- La ecuación asume pagos fijos y períodos de igual duración. Si su resultado es diferente, confirme que la fecha del préstamo y la fecha del primer pago (en la pestaña

Options) estén exactamente a un mes de diferencia, y asegúrese de que no se hayan introducido pagos adicionales. - La ecuación brinda una guía. Si redondea a la baja a 57 pagos, el pago final será mayor que si utiliza un plazo completo de 58 pagos.

Ecuación del importe del préstamo — Calcule la cantidad que puede pedir (PV)

Fig. 4 – Solución paso a paso de la ecuación del importe del préstamo.

Variables: R = 6%; f = 12; n = 60; PMT = 1.000.

Definiciones de variables

- R

- Tasa de interés anual nominal (la tasa anual cotizada).

- i

- Tasa de interés por período (

Rdividida porf). - f

- Número de períodos de pago por año.

- n

- Número total de pagos del préstamo o inversión.

- PMT

- Importe de cada pago periódico igual.

- PV

- Importe del préstamo, o valor presente (PV) — la cantidad que puede pedir prestada.

Pasos de cálculo explicados — Fig. 4.

- ¿Cómo calcula cuánto puede pedir prestado basándose en un pago fijo?

Para determinar cuánto puede pedir prestado cuando se conocen el pago mensual, la tasa de interés y el plazo del préstamo, utilice la fórmula del valor presente para una anualidad ordinaria. Los pasos con valores de ejemplo son los siguientes:

- Calcule la tasa periódica a partir de la tasa anual:

i = R ÷ f = 0,06 ÷ 12. - Evalúe la tasa periódica:

i = 0,005. - Sustituya en la fórmula:

PV = 1.000 × [(1 − (1 + 0,005)−60) ÷ 0,005]. - Simplifique la base dentro del exponente:

1 + 0,005 = 1,005. Resultado:PV = 1.000 × [(1 − (1,005)−60) ÷ 0,005]. - Evalúe el término de potencia:

(1,005)−60 ≈ 0,741372196…. - Reste de

1y divida por la tasa:(1 − 0,741372196…) ≈ 0,258627804…, luego divida por0,005. - Evalúe el factor entre corchetes:

≈ 51,7255608…. - Multiplique por

1.000para obtener el valor presente sin redondear:≈ 51.725,5608…. - Redondee a céntimos para la presentación monetaria: PV ≈ 51.725,56.

Este resultado indica que un prestatario que realiza 60 pagos mensuales de 1.000 € a una tasa de interés anual del 6 % capitalizada mensualmente, puede pedir prestado aproximadamente 51.725,56 €.

- Calcule la tasa periódica a partir de la tasa anual:

Solución paso a paso – Fig. 4

i = 0,06 ÷ 12= 0,005PV = 1.000 × [(1 − (1 + 0,005)−60) ÷ 0,005]= 1.000 × [(1 − (1,005)−60) ÷ 0,005]≈ 1.000 × [(1 − 0,741372196…) ÷ 0,005]≈ 1.000 × [0,258627804… ÷ 0,005]≈ 1.000 × 51,7255608…≈ 51.725,5608…≈ 51.725,56

Respuesta final

La respuesta final para el importe del préstamo (PV) es aproximadamente 51.725,56.

Valide la calculadora. Préstamo de 60 meses a una tasa anual del 6 % con pagos mensuales de 1.000 €.

| Importe del préstamo: | = 51.725,56 |

|---|---|

| Número de pagos (#): | 60 |

| Tasa de interés anual: | 6,0 % |

| Importe del pago: | 1.000,00 |

| Frecuencia de pago: | Mensual |

| Capitalización: | Mensual |

| Método de amortización: | Normal |

Notas:

- Este ejemplo utiliza el mismo cálculo que se muestra en la Fig. 4.

- La ecuación del importe del préstamo asume que todos los períodos tienen la misma duración y que el monto del pago permanece fijo.

Ecuación de la tasa de interés anual — Calcular la tasa de interés del préstamo (R)

Fig. 6 – Solución paso a paso de la ecuación anual de la tasa de interés mediante un método numérico iterativo.

Variables: PMT = 938,99; n = 60; P = 50.000; f = 12.

Definiciones de variables

- PMT

- El monto del pago fijo.

- n

- Número total de pagos (plazo del préstamo).

- P

- Capital del préstamo (monto inicial prestado).

- f

- Número de pagos por año (frecuencia de pago).

- r

- Tasa de interés periódica (forma decimal).

- R

- Tasa de interés anual nominal (porcentaje).

Pasos de cálculo explicados — Fig. 6

- ¿Cómo calcula la tasa de interés basándose en los valores conocidos del pago y del préstamo?

Para calcular la tasa de interés periódica a partir de los términos conocidos del préstamo, utilice la fórmula del valor presente y aplique un método iterativo como Newton–Raphson. Este método refina la tasa de interés hasta que el importe del préstamo calculado coincida con el objetivo. El ejemplo a continuación muestra los pasos:

- Configure la ecuación de valor presente neto usando el factor de anualidad:

NPV(r) = 938,99 × (1 − (1+r)−60) / r − 50.000. - Elija una conjetura inicial para la tasa:

r₀ = 0,005. - Evalúe el factor de anualidad en

r₀:((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…. - Forme el residual en

r₀:f(r₀) ≈ 938,99 × 51,7255607511… − 50.000. - Calcule:

≈ 48.569,7842897054… − 50.000. - Residual:

≈ −1.430,2157102946…. - Evalúe la derivada en

r₀:f′(r₀) ≈ −1.401.824,5767294535…. - Aplique la actualización de Newton:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…. - Evalúe el factor de anualidad en

r₁:((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…. - Residuo:

f(r₁) ≈ 938,99 × 53,2803574944… − 50.000. - Calcule:

≈ 50.029,7228836692… − 50.000. - Residuo:

≈ 29,7228836692…. - Derivada:

f′(r₁) ≈ −1.460.553,6747891533…. - Siguiente actualización:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…. - Evalúe el factor de anualidad en

r₂:((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…. - Residuo:

f(r₂) ≈ 938,99 × 53,2487163871… − 50.000. - Calcule:

≈ 50.000,0122003501… − 50.000. - Residuo:

≈ 0,0122003501…. - Derivada:

f′(r₂) ≈ −1.459.354,8371115437…. - Siguiente actualización:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…. - Evalúe el factor de anualidad en

r₃:((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…. - Residuo:

f(r₃) ≈ 938,99 × 53,2487033941… − 50.000. - Calcule:

≈ 50.000,00000000206… − 50.000. - Residuo:

≈ 0,000000002058…. - Derivada:

f′(r₃) ≈ −1.459.354,3448535450…. - Corrección final de Newton:

r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…. - Convierta a tasa anual nominal:

R = r × 12 ≈ 0,04800126955…. - Exprese como porcentaje con cuatro decimales: R ≈ 4,8001%.

Este resultado muestra que el préstamo tiene una tasa de interés anual nominal de aproximadamente 4,8001 %, basada en 60 pagos mensuales de 938,99 € para amortizar 50.000 €.

- Configure la ecuación de valor presente neto usando el factor de anualidad:

Solución paso a paso – Fig. 6

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50.000r₀ = 0,005((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…f(r₀) ≈ 938,99 × 51,7255607511… − 50.000≈ 48.569,7842897054… − 50.000≈ −1.430,2157102946…f′(r₀) ≈ −1.401.824,5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…f(r₁) ≈ 938,99 × 53,2803574944… − 50.000≈ 50.029,7228836692… − 50.000≈ 29,7228836692…f′(r₁) ≈ −1.460.553,6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…f(r₂) ≈ 938,99 × 53,2487163871… − 50.000≈ 50.000,0122003501… − 50.000≈ 0,0122003501…f′(r₂) ≈ −1.459.354,8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…f(r₃) ≈ 938,99 × 53,2487033941… − 50.000≈ 50.000,00000000206… − 50.000≈ 0,000000002058…f′(r₃) ≈ −1.459.354,3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…R = r × 12 × 100 ≈ 4.800126955…R ≈ 4,8001 %

Respuesta final

La respuesta final para la tasa de interés anual (R) es aproximadamente 4,8001 %.

Verifique la calculadora. Un préstamo de 50.000 € con pagos mensuales de 938,99 € durante un plazo de 60 meses.

| Importe del préstamo: | 50.000,00 |

|---|---|

| Número de pagos (#): | 60 |

| Tasa de interés anual: | = 4,8001 % |

| Importe del pago: | 938,99 |

| Frecuencia de pago: | Mensual |

| Capitalización: | Mensual |

| Método de amortización: | Normal |

Notas:

- Por qué se requiere un método iterativo. No existe una solución algebraica (de forma cerrada) para la tasa de interés cuando se conocen el importe del pago, el plazo y el monto del préstamo. La tasa aparece tanto en exponentes como en denominadores, por lo que debe hallarse mediante un método numérico que refina la estimación a través de pasos repetidos.

- Los valores mostrados se acortan para mayor claridad. Para mejorar la legibilidad, los valores decimales mostrados en cada paso se acortan. Sin embargo, todos los cálculos utilizan valores de alta precisión. Si verifica los resultados de forma independiente, use al menos 12 decimales para la tasa periódica y la precisión completa de la calculadora o del software en los pasos intermedios (no redondee entre pasos).

- Cómo se refina la tasa en cada paso. Cada iteración usa la estimación actual, el valor de la función y su pendiente (derivada) para calcular una mejor estimación:

rk+1 = rk − f(rk) ÷ f′(rk). Esto continúa hasta que la estimación se estabilice. - El cálculo utiliza el método de Newton–Raphson, un algoritmo numérico estándar ampliamente usado en finanzas. Encuentra la tasa periódica que hace que el valor presente neto (VPN) de los flujos de efectivo sea cero—la tasa interna de rendimiento (TIR).

- Puede verificar la tasa de interés calculada utilizándola para recalcular el pago o el monto del préstamo. Si el valor recalculado difiere en no más de unos pocos céntimos, la tasa se considera precisa. Pueden producirse pequeñas diferencias porque la tasa mostrada se redondea a cuatro decimales.

Ecuación del importe del pago — Calcular el importe de pago periódico

Para obtener una guía paso a paso sobre cómo calcular el importe del pago, consulteCalendario de amortización — Pasos del cálculo del pago.

Ecuación de amortización — Calcular el calendario de amortización

Con amortización normal, para cualquier período: saldo final = saldo inicial + interés periódico − pago.

Para obtener una guía paso a paso sobre cómo calcular el calendario de amortización, consulteCalendario de amortización — Pasos del cálculo.

Conclusión

A lo largo de los años, he consultado a usuarios sobre una amplia gama de estructuras de préstamo, incluidos préstamos con características poco comunes. Basándome en esa experiencia, confío en que las calculadoras de este sitio pueden producir calendarios precisos para prácticamente cualquier préstamo de liquidación estructurada. Si su préstamo incluye términos o restricciones especiales, no dude en solicitar asistencia.