Cómo calcular un préstamo con un período inicial parcial

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace «$ : MM/DD/YYYY» en la esquina inferior derecha de cualquier calculadora.

Tutorial paso a paso

Tutorial 13

using the Ultimate Financial Calculator.

Ver en YouTube

La mayoría de los préstamos comienzan con un primer período irregular o de duración extraña. Los contadores lo denominan «período parcial». Esta situación ocurre cuando el prestatario recibe los fondos del préstamo en una fecha, pero el primer pago programado vence en otra fecha distinta. Este tutorial explica las opciones para calcular los intereses durante este período inicial. Su elección afecta el importe de cada pago y el interés total pagado a lo largo del préstamo.

Ejemplo: En los Estados Unidos, los pagos hipotecarios suelen vencerse el primer día de cada mes. Si un préstamo inmobiliario se cierra el 15 de julio y el primer pago vence el 1 de septiembre, se crea un período inicial irregular. Específicamente, es un «período inicial largo». Como resultado, se adeudan intereses adicionales por el tiempo desde el 15 de julio hasta el 1 de agosto. Este interés adicional puede gestionarse de una de tres maneras, que se explican más adelante en este tutorial. Si el préstamo se cierra el 15 de agosto y el primer pago sigue venciendo el 1 de septiembre, el resultado es un «período inicial corto».

Importante: Es esencial comprender estas opciones. Los períodos iniciales cortos y largos afectan los cálculos de intereses para todos los préstamos que no tengan un primer período de duración regular. Si se utiliza la opción «amortizado», cada importe de pago será ligeramente mayor de lo esperado. Esto se debe a que parte del interés de los días iniciales irregulares se incluye en cada pago.

Recomendamos revisar el primer tutorial para conocer los conceptos básicos y la configuración utilizada en el UFC.

Para crear una tabla de amortización que incluya un primer período irregular, siga estos pasos:

- Establezca Tipo de calendario a Préstamo.

- Alternativamente, haga clic en para borrar cualquier entrada anterior.

- Haga clic en , luego seleccione . Establezca «Redondeo» a Saldo abierto — sin ajuste.

- En la sección de encabezado, aplique los siguientes ajustes:

- Seleccione Normal para Método de cálculo.

- Establezca la Capitalización inicial a Mensual.

- Introduzca 6,5 como la Tasa de interés inicial.

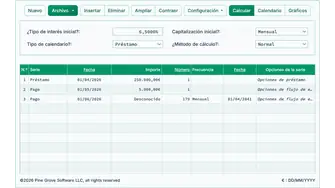

- En la fila 1 del área de entrada de flujo de efectivo, cree una serie «Préstamo».

- Establezca el «Fecha» a 15 de julio de 2026.

- Establezca la «Importe» a 425.000,00 €.

- Establezca el «Número (de períodos)» a 1.

- Nota: Dado que el número de períodos es 1, no podrá establecer una frecuencia. Si se selecciona una frecuencia, se borrará al salir de la fila.

- Desplácese a la fila 2 del área de entrada de flujo de efectivo. En este punto, el importe de la cuota regular es desconocido.

- Seleccione la «Cuota» para la «Serie».

- Establezca el «Fecha» a 1 de septiembre de 2026.

- Establezca la «Importe» a «Desconocido».

- Establezca Número (de períodos) a 360.

- Antes de hacer clic en , su pantalla debería verse así (Fig. 1):

(En relación con la frecuencia de pago «Mensual» programada.)

- El Ultimate Financial Calculator tiene cuatro opciones para calcular intereses durante un período inicial largo (conocido como «interés prepagado» o «interés de días impares»). En este ejemplo, el interés de días impares es el interés que se debe al prestamista del 15 de julio al 1 de agosto. Estas opciones se describen a continuación…

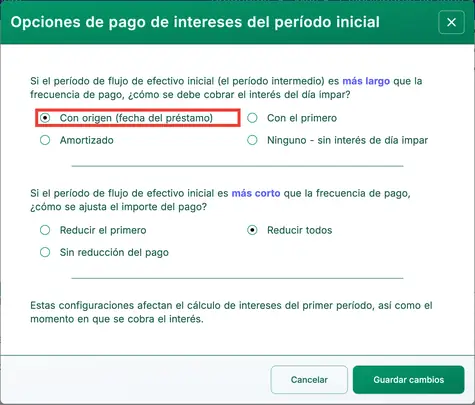

- Haga clic en , luego seleccione . Esto abre la ventana «Opciones de pago de intereses del período inicial».

- Hay cuatro métodos disponibles:

- «Ninguno» — Ignorar el interés de días impares. (Esta opción se usa rara vez en la práctica.)

- «Con origen» — Cobrar el interés de días impares como «interés prepagado» (según la Ley de Verdad en el Préstamo) en la fecha de originación del préstamo: 15 de julio en este ejemplo. Ver Fig. 2.

- «Con el primero» — Incluir el interés con la primera cuota.

- «Amortizado» — Distribuir el interés uniformemente entre todas las cuotas. Esto aumenta ligeramente cada cuota.

- Hay cuatro métodos disponibles:

- Seleccione «Con origen».

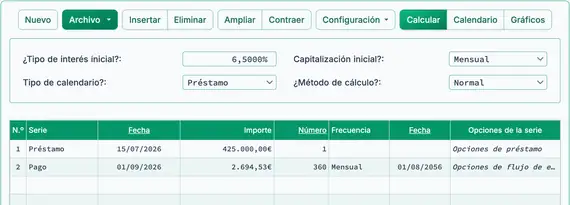

- Haga clic en .

- El resultado es 2.686,29 € si el interés de días impares se cobra en la fecha del préstamo (o con la primera cuota). Ver Fig. 3.

- El resultado es 2.694,53 € cuando el interés de días impares se amortiza (se añade uniformemente a cada cuota). Ver Fig. 4.

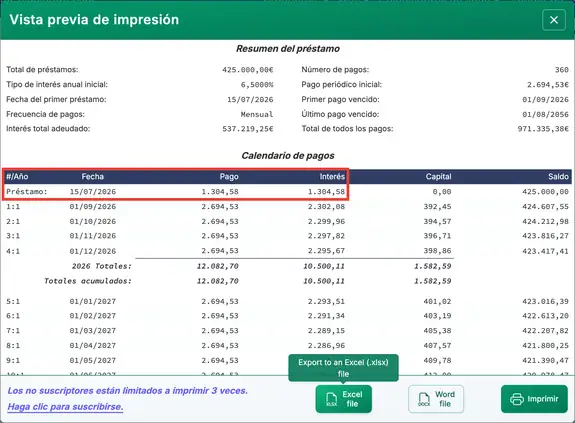

- Compruebe la tabla de amortización haciendo clic en :

- La cuota de 1.304,58 € cubre intereses acumulados del 15 de julio al 1 de agosto. Ver Fig. 5.

- Hay tres opciones para gestionar un período inicial corto:

- Dado que el primer período es más corto que un período de pago regular, no hay interés de días impares que cobrar.

- Un primer período corto genera menos intereses acumulados. Puede gestionarse de una de tres maneras:

- «Sin reducción de pago» — Aplicar una mayor parte de la primera cuota al principal. Esto reduce el interés total durante el plazo del préstamo.

- «Reducir la primera cuota» — Reducir solo la primera cuota. Todas las demás cuotas permanecen sin cambios.

- «Reducir todas» — Reducir ligeramente cada cuota respecto al importe original.

Los prestamistas pueden usar diferentes métodos para calcular intereses de un período inicial irregular. Independientemente del método elegido, el Ultimate Financial Calculator le permite auditar el resultado fácilmente.

Volver al Ultimate Financial Calculator.