Calculadora de empréstimo

Como usar a calculadora de empréstimo

Esta calculadora de empréstimo cria planos de amortização imprimíveis com datas.

- Calcule pagamento desconhecido, prazo, taxa de juro ou montantes do empréstimo

- Saves to Excel & Word files.

- Imprima ou exporte gráficos coloridos

- Também suporta pagamentos adicionais!

Utilize esta calculadora para calcular o valor da prestação do empréstimo.

- Clique

Clear. Em seguida, introduza valores para:Loan AmountNumber of Payments(prazo do empréstimo)Annual Interest Rate

- Opcionalmente, defina a data de início e a data de fim.

- Deixe

Loan Payment Amountdefinido como0. - Clique

CalcouPayment Schedule.

Mantenha as outras configurações inalteradas, a menos que precise modificá‑las.

Esta calculadora de empréstimo também inclui muitas funcionalidades além dos cálculos básicos de prestações. Veja mais detalhes abaixo…

A Calculadora-Calcular montante do empréstimo, taxa, prazo ou valor da prestação

Para definir a sua moeda e o formato de data preferidos, clique no link “$ : MM/DD/YYYY” no canto inferior direito de qualquer calculadora.

Informação

Detalhes de funcionamento

Introduza sempre 0 para o valor desconhecido e introduza novamente 0 após qualquer alteração.

Nota - Tem de introduzir 0 para o valor que pretende que a calculadora calcule.

Por que a calculadora não recalcula automaticamente o último valor desconhecido?

A calculadora foi concebida para gerar um plano de pagamentos que corresponda aos termos do empréstimo que especificar. Este comportamento é intencional. Não existe um único valor de prestação correto. Uma prestação é válida enquanto tanto o credor como o mutuário a concordarem. Se a calculadora recalculasse sempre o último valor desconhecido, não poderia definir um montante de prestação diferente por acordo.

Sobre a data de origem do empréstimo (data de início) e a data de vencimento da primeira prestação

Importante - O primeiro período de pagamento do empréstimo raramente tem a mesma duração que a frequência regular de pagamentos. Por exemplo, se o plano for mensal, o intervalo entre a origem do empréstimo (quando o mutuário recebe os fundos) e a data de vencimento da primeira prestação normalmente não tem exatamente um mês. O primeiro período costuma ser mais longo ou mais curto.

Um primeiro período mais longo ou mais curto afeta diretamente o cálculo dos juros.

Pouquíssimas calculadoras online tratam este detalhe corretamente. Para obter resultados precisos de juros e prestações, tem de poder definir a data de origem do empréstimo e a data de vencimento da primeira prestação independentemente. Pode fazê‑lo no separador Options.

Aviso - A seleção de datas pode gerar valores de prestações e encargos de juros que não correspondem aos resultados de outras calculadoras.

Esta diferença é intencional.

Se pretender resultados que correspondam aos de outras calculadoras, defina Loan Date e First Payment Due de modo que o intervalo entre eles seja igual a um período completo de pagamento, conforme definido em Payment Frequency. Exemplo: se a Loan Date for 15 maio e a Payment Frequency for Monthly, então defina First Payment Due para 15 junho. Isto produzirá um cálculo de juros convencional.

Consulte Long Period Options e Short Period Options abaixo para obter detalhes adicionais sobre os valores das prestações e os cálculos de juros.

Uma abordagem simples - Se apenas precisar de estimativas e não necessitar de resultados precisos, pode deixar as datas predefinidas que aparecem ao carregar a calculadora.

Mais do que uma calculadora de prestações

Os quatro valores obrigatórios

Loan Amount— o capital emprestado, sem incluir juros.Number of Payments(prazo) — aPayment Frequencydetermina o prazo do empréstimo. Para um empréstimo de cinco anos com pagamentos mensais, introduza60para o número de prestações (60 meses = 5 anos).Annual Interest Rate— a taxa de juro anual nominal. (Se um credor indicar algo que não seja uma taxa anual, deve considerar não aceitar esse empréstimo.)Payment Amount— o montante devido em cada data de pagamento.

Defina um dos valores acima como 0 se for desconhecido.

Quanto posso emprestar?

- Defina o montante do empréstimo como

0. - Introduza o número de prestações.

- Introduza a taxa de juro anual.

- Introduza o valor da prestação desejado ou esperado.

- Clique em

Calc.

Quanto tempo levará para liquidar um empréstimo?

- Introduza o montante do empréstimo.

- Defina o número de prestações para

0. - Introduza a taxa de juro anual.

- Introduza o valor da prestação desejado ou esperado.

- Clique em

Calc.

Qual a taxa de juro que me permite pagar 350 € por mês?

- Introduza o montante do empréstimo.

- Introduza o número de prestações.

- Defina a taxa de juro anual para

0. - Introduza

350 €para o valor da prestação. - Clique em

Calc.

Três opções de empréstimo que normalmente não precisa alterar.

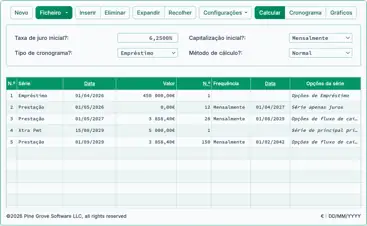

Frequência de Pagamento— com que frequência as prestações são agendadas. A calculadora suporta 11 opções, incluindo quinzenal (a cada duas semanas), mensal e anual. As datas de vencimento são calculadas a partir da data do primeiro pagamento.Capitalização— na maioria dos casos, defina a frequência de capitalização igual à frequência de pagamento. Isto produz juros periódicos. SelecionarExact/Simpleresulta em juros simples de dia exato.Método de Amortização— deixe definido comoNormal, a menos que tenha um motivo específico para o mudar. Para uma explicação completa dos métodos disponíveis, veja Nove Métodos de Amortização de Empréstimos

Resultados — Resumo do Empréstimo

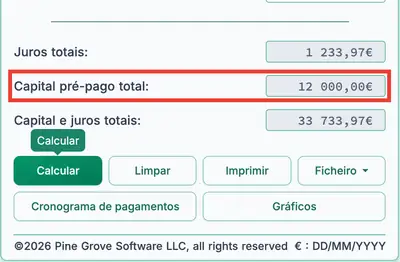

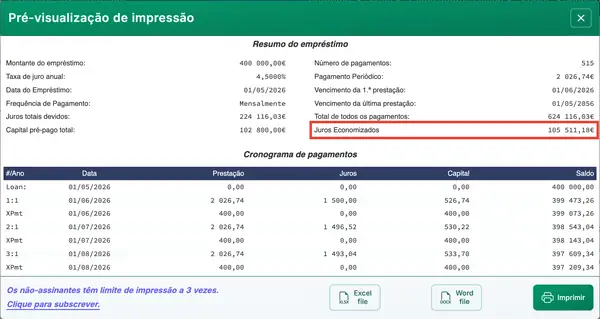

Consulte o plano de amortização para o total de juros economizados.

Juros Totais— juros totais pagos ao longo do prazo do empréstimo, assumindo que as prestações são feitas conforme programado.Capital Total Pré‑pago— a soma de todos os pagamentos adicionais. O plano de amortização também indica os juros economizados.Total Principal & Interest— o montante do empréstimo mais juros. Este é o custo total do empréstimo.

Onze opções avançadas de empréstimo

Data do Empréstimo— a data em que os fundos são desembolsados. Para empréstimos de automóvel ou habitação, esta é a data de fecho.Primeiro Pagamento Devido— para arrendamentos, pode ser a mesma que a data do empréstimo. Veja “Sobre a data de origem do empréstimo (data de início) e a data do primeiro pagamento” acima.Valor do Pagamento Extra— introduza o valor se pretender fazer um ou mais pagamentos extra.Início dos Pagamentos Extra— introduza a data em que os pagamentos extra devem começar. Esta não tem de coincidir com as datas de vencimento das prestações. Por exemplo, se as prestações regulares são devidas no dia 1, pode agendar pagamentos extra no dia 15 para alinhar com os seus períodos de pagamento.Frequência dos Pagamentos Extra— com que frequência pretende fazer pagamentos extra. Por exemplo, anualmente quando recebe um bónus de fim de ano.Número de Pagamentos Extra— introduza qualquer número inteiro. Para continuar os pagamentos extra até o empréstimo ser liquidado, introduzaUpara “Desconhecido”.Dias por Ano— escolha 360 ou 365. Também chamado de convenção de contagem de dias, isto afecta os cálculos de juros quando a capitalização se baseia em dias (diária, exata/simple ou contínua) ou quando um período inicial irregular cria dias ímpares.Opções de Arredondamento— como os montantes das prestações e dos juros são arredondados a cada período (por exemplo, 345,0457 passa a 345,05), a maioria dos planos de amortização requer um ajuste final de arredondamento para levar o saldo a zero. O plano de amortização inclui uma nota de rodapé que mostra o valor do arredondamento.Opções de Período Longo(juros de dia ímpar) — controla como os juros são apresentados quando o primeiro período é mais longo que a frequência de pagamento selecionada.Opções de Período Curto— controla como as prestações são ajustadas quando o primeiro período é mais curto que a frequência de pagamento selecionada.Fim de Ano Fiscal— define o ano fiscal para a totalização dos relatórios. Use isto se o seu ano fiscal não coincidir com o ano civil.

Mais detalhes sobre as definições de juros de dia ímpar e período irregular.

Equações do Empréstimo

Esta secção documenta as fórmulas que a calculadora utiliza e mostra o processo passo‑a‑passo para as resolver. Use os links abaixo para ir directamente a uma equação específica:

- Equação do Prazo

- Equação do Montante do Empréstimo

- Equação da Taxa de Juro Anual

- Equação do Valor da Prestação

- Equação de Amortização

Equação do Prazo — Calcular o Número de Prestações (N)

Fig. 2 – Solução passo a passo da equação do prazo.

Variáveis: A = 50 000; R = 6%; P = 1 000; n = 12.

Definições de variáveis

- R

- Taxa de juro anual nominal (a taxa cotada).

- n

- Número de períodos de capitalização ou pagamento por ano.

- i

- Taxa de juros periódica.

- A

- Montante do empréstimo (capital).

- P

- Valor de cada prestação igual.

- N

- Número total de pagamentos (prazo do empréstimo).

Etapas de cálculo explicadas — Fig. 2

- Como calcular o número de pagamentos necessários para amortizar um empréstimo?

Para calcular o número de pagamentos necessários para amortizar um empréstimo, aplique a fórmula de amortização do empréstimo usando logaritmos. Este método assume pagamentos periódicos fixos e uma taxa de juro constante. O exemplo a seguir demonstra o processo:

- Calcule a taxa de juros periódica dividindo a taxa anual

R = 6 %pelo número de períodos por anon = 12:i = 0,005. - Substitua os valores na fórmula de reembolso:

N = -ln(1 - iA/P) ÷ ln(1 + i), ondeA = 50 000,P = 1 000ei = 0,005. - Avalie a razão:

iA/P = (0,005 × 50 000) ÷ 1 000 = 0,25. Assim,1 - 0,25 = 0,75. - Calcule o logaritmo natural:

ln(0,75) ≈ -0,2876820724…. Aplique o sinal negativo:-ln(0,75) ≈ 0,2876820724…. - Avalie o denominador:

ln(1,005) ≈ 0,0049875415…. - Divida os valores:

N ≈ 0,2876820724… ÷ 0,0049875415… ≈ 57,6801…. - Arredonde para o período de pagamento inteiro mais próximo: N ≈ 58.

Isto significa que deve fazer 58 pagamentos mensais de 1 000,00 € para amortizar um empréstimo de 50 000,00 € a uma taxa anual de juro de 6 % capitalizada mensalmente.

- Calcule a taxa de juros periódica dividindo a taxa anual

Solução passo a passo – Fig. 2

i = 0,06 ÷ 12 = 0,005N = -ln(1 - (0,005 × 50 000 ÷ 1 000)) ÷ ln(1,005)= -ln(1 - 0,25) ÷ ln(1,005)= -ln(0,75) ÷ ln(1,005)≈ -(-0,2876820724…) ÷ 0,0049875415…≈ 0,2876820724… ÷ 0,0049875415…≈ 57,6801…≈ 58

Resposta Final

A resposta final (N) é aproximadamente 57,6801…. Como não pode haver um período de pagamento parcial, arredondamos para 58.

Validar a calculadora. Um empréstimo de 50 000,00 € a uma taxa anual de 6 % com pagamentos mensais de 1 000,00 €.

| Montante do empréstimo: | 50 000,00 |

|---|---|

| Número de pagamentos (#): | = 58 |

| Taxa de juro anual: | 6,0 % |

| Valor da prestação: | 1 000,00 |

| Frequência de pagamento: | Mensalmente |

| Capitalização: | Mensalmente |

| Método de amortização: | Normal |

Notas:

- Este exemplo usa o mesmo cálculo apresentado na Fig. 2.

- A equação assume pagamentos fixos e períodos de igual duração. Se o seu resultado for diferente, confirme que a data do empréstimo e a data de vencimento da primeira prestação (na aba

Options) estejam exatamente um mês separadas, e verifique se não foram inseridos pagamentos adicionais. - A equação serve como orientação. Se arredondar para baixo a 57 pagamentos, o pagamento final será maior do que se usar um prazo completo de 58 pagamentos.

Equação do montante do empréstimo — Calcule o valor que pode emprestar (PV)

Fig. 4 – Solução passo a passo da equação do montante do empréstimo.

Variáveis: R = 6 %; f = 12; n = 60; PMT = 1 000.

Definições de variáveis

- R

- Taxa de juro anual nominal (a taxa anual cotada).

- i

- Taxa de juro por período (

Rdividida porf). - f

- Número de períodos de pagamento por ano.

- n

- Número total de pagamentos do empréstimo ou investimento.

- PMT

- Valor de cada pagamento periódico igual.

- PV

- Montante do empréstimo, ou valor presente — o montante que pode emprestar.

Etapas de cálculo explicadas — Fig. 4.

- Como calcular quanto pode emprestar com base numa prestação fixa?

Para determinar quanto pode emprestar quando a prestação mensal, a taxa de juro e o prazo do empréstimo são conhecidos, use a fórmula de valor presente para uma anuidade ordinária. Os passos usando valores de exemplo são os seguintes:

- Calcule a taxa periódica a partir da taxa anual:

i = R ÷ f = 0,06 ÷ 12. - Avalie a taxa periódica:

i = 0,005. - Substitua na fórmula:

PV = 1 000 × [(1 − (1 + 0,005)−60) ÷ 0,005]. - Simplifique a base dentro do expoente:

1 + 0,005 = 1,005. Resultado:PV = 1 000 × [(1 − (1,005)−60) ÷ 0,005]. - Avalie o termo de potência:

(1,005)−60 ≈ 0,741372196…. - Subtraia de

1e divida pela taxa:(1 − 0,741372196…) ≈ 0,258627804…, depois divida por0,005. - Avalie o fator entre parênteses:

≈ 51,7255608…. - Multiplique por

1 000para obter o valor presente não arredondado:≈ 51 725,5608…. - Arredonde a centavos para reporte monetário: PV ≈ 51 725,56.

Este resultado significa que um mutuário que efetua 60 pagamentos mensais de €1 000 a uma taxa anual de 6 % capitalizada mensalmente pode emprestar aproximadamente 51 725,56.

- Calcule a taxa periódica a partir da taxa anual:

Solução passo a passo – Fig. 4

i = 0,06 ÷ 12= 0,005PV = 1 000 × [(1 − (1 + 0,005)−60) ÷ 0,005]= 1 000 × [(1 − (1,005)−60) ÷ 0,005]≈ 1 000 × [(1 − 0,741372196…) ÷ 0,005]≈ 1 000 × [0,258627804… ÷ 0,005]≈ 1 000 × 51,7255608…≈ 51 725,5608…≈ 51 725,56

Resposta Final

A resposta final para o montante do empréstimo (PV) é aproximadamente 51 725,56.

Validar a calculadora. Empréstimo de 60 meses com taxa anual de 6 % e pagamentos mensais de €1 000.

| Montante do empréstimo: | = 51 725,56 |

|---|---|

| Número de pagamentos (#): | 60 |

| Taxa de juro anual: | 6,0 % |

| Valor da prestação: | 1 000,00 |

| Frequência de pagamento: | Mensalmente |

| Capitalização: | Mensalmente |

| Método de amortização: | Normal |

Notas:

- Este exemplo usa o mesmo cálculo apresentado na Fig. 4.

- A equação do montante do empréstimo assume que todos os períodos têm a mesma duração e que o valor da prestação permanece fixo.

Equação da taxa de juro anual — Calcular a taxa de juro do empréstimo (R)

Fig. 6 – Solução passo a passo da equação anual da taxa de juro usando um método numérico iterativo.

Variáveis: PMT = 938,99; n = 60; P = 50 000; f = 12.

Definições de variáveis

- PMT

- O valor da prestação fixa.

- n

- Número total de pagamentos (prazo do empréstimo).

- P

- Capital do empréstimo (montante inicial emprestado).

- f

- Número de pagamentos por ano (frequência de pagamento).

- r

- Taxa de juro periódica (forma decimal).

- R

- Taxa de juro anual nominal (percentagem).

Etapas de cálculo explicadas — Fig. 6

- Como calcular a taxa de juro com base em valores conhecidos da prestação e do empréstimo?

Para calcular a taxa de juro periódica a partir dos termos conhecidos do empréstimo, use a fórmula de valor presente e aplique um método iterativo como o de Newton‑Raphson. Este método refina a taxa de juro até que o montante do empréstimo calculado corresponda ao alvo. O exemplo abaixo mostra os passos:

- Configure a equação de valor presente líquido usando o fator da anuidade:

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50 000. - Escolha um palpite inicial para a taxa:

r₀ = 0,005. - Avalie o fator da anuidade em

r₀:((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…. - Forme o residual em

r₀:f(r₀) ≈ 938,99 × 51,7255607511… − 50 000. - Calcule:

≈ 48 569,7842897054… − 50 000. - Residual:

≈ -1 430,2157102946…. - Avaliar a derivada em

r₀:f′(r₀) ≈ −1 401 824,5767294535…. - Aplicar a atualização de Newton:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…. - Avaliar o fator de anuidade em

r₁:((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…. - Resíduo:

f(r₁) ≈ 938,99 × 53,2803574944… − 50 000. - Calcule:

≈ 50 029,7228836692… − 50 000. - Resíduo:

≈ 29,7228836692…. - Derivada:

f′(r₁) ≈ −1 460 553,6747891533…. - Próxima atualização:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…. - Avaliar o fator de anuidade em

r₂:((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…. - Resíduo:

f(r₂) ≈ 938,99 × 53,2487163871… − 50 000. - Calcule:

≈ 50 000,0122003501… − 50 000. - Resíduo:

≈ 0,0122003501…. - Derivada:

f′(r₂) ≈ −1 459 354,8371115437…. - Próxima atualização:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…. - Avaliar o fator de anuidade em

r₃:((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…. - Resíduo:

f(r₃) ≈ 938,99 × 53,2487033941… − 50 000. - Calcule:

≈ 50 000,00000000206… − 50 000. - Resíduo:

≈ 0,000000002058…. - Derivada:

f′(r₃) ≈ −1 459 354,3448535450…. - Correção final de Newton:

r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…. - Converter para taxa anual nominal:

R = r × 12 ≈ 0,04800126955…. - Expressar como percentagem com quatro casas decimais: R ≈ 4,8001%.

Este resultado mostra que o empréstimo tem uma taxa de juro anual nominal de aproximadamente 4,8001 %, com base em 60 pagamentos mensais de 938,99 € para amortizar 50 000 €.

- Configure a equação de valor presente líquido usando o fator da anuidade:

Solução passo a passo – Fig. 6

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50 000r₀ = 0,005((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…f(r₀) ≈ 938,99 × 51,7255607511… − 50 000≈ 48 569,7842897054… − 50 000≈ −1 430,2157102946…f′(r₀) ≈ −1 401 824,5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…f(r₁) ≈ 938,99 × 53,2803574944… − 50 000≈ 50 029,7228836692… − 50 000≈ 29,7228836692…f′(r₁) ≈ −1 460 553,6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…f(r₂) ≈ 938,99 × 53,2487163871… − 50 000≈ 50 000,0122003501… − 50 000≈ 0,0122003501…f′(r₂) ≈ −1 459 354,8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…f(r₃) ≈ 938,99 × 53,2487033941… − 50 000≈ 50 000,00000000206… − 50 000≈ 0,000000002058…f′(r₃) ≈ −1 459 354,3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…R = r × 12 × 100 ≈ 4,800126955…R ≈ 4,8001%

Resposta Final

A resposta final para a taxa de juro anual (R) é aproximadamente 4,8001%.

Validar a calculadora. Um empréstimo de 50 000 € com pagamentos mensais de 938,99 € para um prazo de 60 meses.

| Montante do empréstimo: | 50 000,00 |

|---|---|

| Número de pagamentos (#): | 60 |

| Taxa de juro anual: | = 4,8001% |

| Valor da prestação: | 938,99 |

| Frequência de pagamento: | Mensalmente |

| Capitalização: | Mensalmente |

| Método de amortização: | Normal |

Notas:

- Por que é necessário um método iterativo. Não existe uma solução algébrica (em forma fechada) para a taxa de juro quando o valor da prestação, o prazo e o montante do empréstimo são conhecidos. A taxa aparece tanto nos expoentes como nos denominadores, pelo que deve ser encontrada através de um método numérico que refina a estimativa em passos repetidos.

- Os valores exibidos são abreviados para clareza. Para melhorar a legibilidade, os valores decimais mostrados em cada passo são abreviados. Contudo, todos os cálculos utilizam valores de alta precisão. Se verificar os resultados independentemente, use pelo menos 12 casas decimais para a taxa periódica e a precisão total da calculadora ou do software nos passos intermédios (não arredonde entre os passos).

- Como a taxa é refinada em cada passo. Cada iteração usa a estimativa atual, o valor da função e a sua inclinação (derivada) para calcular uma estimativa melhor:

rk+1 = rk − f(rk) ÷ f′(rk). Isto continua até que a estimativa se estabilize. - O cálculo utiliza o método de Newton–Raphson, um algoritmo numérico padrão amplamente usado em finanças. Ele determina a taxa periódica que faz com que o valor presente líquido (NPV) dos fluxos de caixa seja zero—o taxa interna de retorno (IRR).

- Pode verificar a taxa de juro calculada utilizândola para recalcular o valor da prestação ou do empréstimo. Se o valor recálculo diferir em no mais que alguns cêntimos, a taxa é considerada precisa. Pequenas diferenças podem ocorrer porque a taxa exibida está arredondada a quatro casas decimais.

Equação do Valor da Prestação — Calcular o Valor Periódico da Prestação

Para orientação passo a passo sobre como calcular o valor da prestação, vejaPlano de amortização — Etapas do cálculo da prestação.

Equação de amortização — Calcular o plano de amortização

Numa amortização normal, para qualquer período: saldo final = saldo inicial + juros periódicos − prestação.

Para orientação passo a passo sobre como calcular o plano de amortização, vejaPlano de amortização — Etapas do cálculo.

Conclusão

Ao longo dos anos, tenho consultado utilizadores sobre uma ampla variedade de estruturas de empréstimo, incluindo empréstimos com características incomuns. Com base nessa experiência, estou confiante de que as calculadoras deste site podem gerar planos precisos para praticamente qualquer empréstimo de liquidação estruturada. Se o seu empréstimo incluir termos ou restrições especiais, sinta‑se à vontade para solicitar assistência.