Kalkulator kredytowy

Jak korzystać z kalkulatora kredytowego

Ten kalkulator kredytowy tworzy drukowalne harmonogramy spłat z datami.

- Oblicz nieznaną płatność, okres, stopę procentową lub kwotę kredytu

- Saves to Excel & Word files.

- Drukuj lub eksportuj kolorowe wykresy

- Obsługuje także dodatkowe płatności!

Użyj tego kalkulatora, aby obliczyć kwotę płatności kredytu.

- Kliknij

Clear. Następnie wprowadź wartości dla:Kwota kredytuLiczba płatności(okres)Roczna stopa procentowa

- Opcjonalnie ustaw datę początkową i końcową.

- Pozostaw

Kwotę płatności kredytuustawioną na0. - Kliknij

CalclubHarmonogram płatności.

Pozostaw pozostałe ustawienia niezmienione, chyba że musisz je zmodyfikować.

Ten kalkulator kredytowy zawiera również wiele funkcji wykraczających poza podstawowe obliczenia płatności. Zobacz więcej szczegółów poniżej…

Kalkulator‑Oblicz kwotę kredytu, stopę, okres lub wysokość raty

Aby ustawić preferowaną walutę i format daty, kliknij link “$ : MM/DD/YYYY” w prawym dolnym rogu dowolnego kalkulatora.

Informacje

Szczegóły działania

Zawsze wprowadzaj 0 dla nieznanej wartości i ponownie wprowadzaj 0 po każdej zmianie.

Uwaga - Musisz wprowadzić 0 dla wartości, którą chcesz obliczyć kalkulator.

Dlaczego kalkulator nie przelicza automatycznie ostatniej nieznanej wartości?

Kalkulator został zaprojektowany tak, aby generować harmonogram płatności zgodny z warunkami kredytu, które określisz. To zachowanie jest zamierzone. Nie istnieje jedna prawidłowa kwota płatności kredytowej. Płatność jest ważna, o ile zarówno pożyczkodawca, jak i pożyczkobiorca się na nią zgodzą. Gdyby kalkulator zawsze przeliczał ostatnią nieznaną wartość, nie można byłoby ustalić innej kwoty płatności na podstawie porozumienia.

O dacie udzielenia kredytu (data początkowa) i pierwszej terminie płatności

Ważne - Pierwszy okres płatności kredytowej rzadko jest równy długością regularnej częstotliwości płatności. Na przykład, jeśli harmonogram jest miesięczny, czas od udzielenia kredytu (gdy pożyczkobiorca otrzymuje środki) do daty pierwszej płatności zazwyczaj nie wynosi dokładnie jednego miesiąca. Pierwszy okres jest często dłuższy lub krótszy.

Dłuższy lub krótszy pierwszy okres bezpośrednio wpływa na obliczenie odsetek.

Bardzo niewiele internetowych kalkulatorów radzi sobie z tym szczegółem prawidłowo. Aby uzyskać dokładne wyniki odsetek i płatności, musisz mieć możliwość niezależnego ustawienia daty udzielenia kredytu i pierwszej daty płatności. Możesz to zrobić na karcie Opcje.

Ostrzeżenie - Wybór dat może spowodować, że kwoty płatności i naliczone odsetki nie będą odpowiadały wynikom innych kalkulatorów.

Ta różnica jest zamierzona.

Jeśli chcesz, aby wyniki były zgodne z innymi kalkulatorami, ustaw Data udzielenia kredytu i Pierwsza płatność tak, aby odstęp czasu między nimi równał się jednemu pełnemu okresowi płatności określonemu w Częstotliwość płatności. Przykład: Jeśli Data udzielenia kredytu to 15 maja, a Częstotliwość płatności to Miesięczna, ustaw wtedy Pierwsza płatność na 15 czerwca. To spowoduje konwencjonalne obliczenie odsetek.

Zobacz Opcje długiego okresu i Opcje krótkiego okresu poniżej, aby uzyskać dodatkowe informacje o kwotach płatności i obliczeniach odsetek.

Proste podejście - Jeśli potrzebujesz jedynie szacunków i nie wymagasz precyzyjnych wyników, możesz pozostawić domyślne daty wyświetlane po załadowaniu kalkulatora.

Więcej niż kalkulator płatności

Cztery wymagane wartości

Kwota kredytu— pożyczony kapitał, nie obejmujący odsetek.Liczba płatności(okres) —Częstotliwość płatnościokreśla okres kredytu. Dla pięcioletniego kredytu z płatnościami miesięcznymi, wprowadź60jako liczbę płatności (60 miesięcy = 5 lat).Roczna stopa procentowa— nominalna roczna stopa odsetkowa. (Jeśli pożyczkodawca podaje inną niż roczna stopę, powinieneś rozważyć odrzucenie takiego kredytu.)Kwota płatności— kwota należna w każdym terminie płatności.

Ustaw jedną z powyższych wartości na 0, jeśli jest nieznana.

Ile mogę pożyczyć?

- Ustaw kwotę kredytu na

0. - Wprowadź liczbę płatności.

- Wprowadź roczną stopę procentową.

- Wprowadź żądaną lub oczekiwaną kwotę płatności.

- Kliknij

Oblicz.

Jak długo potrwa spłata kredytu?

- Wprowadź kwotę kredytu.

- Ustaw liczbę rat na

0. - Wprowadź roczną stopę procentową.

- Wprowadź żądaną lub oczekiwaną kwotę płatności.

- Kliknij

Oblicz.

Jakie oprocentowanie pozwoli mi płacić 350 zł miesięcznie?

- Wprowadź kwotę kredytu.

- Wprowadź liczbę płatności.

- Ustaw roczną stopę procentową na

0. - Wprowadź

350 złjako kwotę płatności. - Kliknij

Oblicz.

Trzy opcje kredytowe, których zazwyczaj nie musisz zmieniać

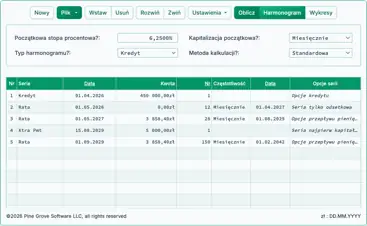

Payment Frequency— jak często planowane są płatności. Kalkulator obsługuje 11 opcji, w tym co dwa tygodnie, miesięcznie i rocznie. Terminy płatności obliczane są od daty pierwszej płatności.Compounding— w większości przypadków ustaw częstotliwość kapitalizacji równą częstotliwości płatności. To daje odsetki okresowe. WybranieExact/Simpleskutkuje prostymi odsetkami naliczanymi według rzeczywistej liczby dni.Amortization Method— pozostaw tę opcję ustawioną naNormal, chyba że masz konkretny powód, aby ją zmienić. Pełne wyjaśnienie dostępnych metod znajdziesz pod adresem Nine Loan Amortization Methods

Wyniki — podsumowanie kredytu

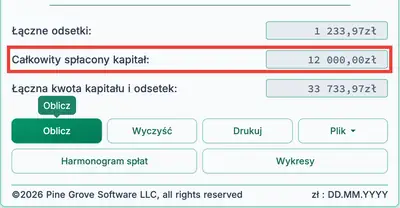

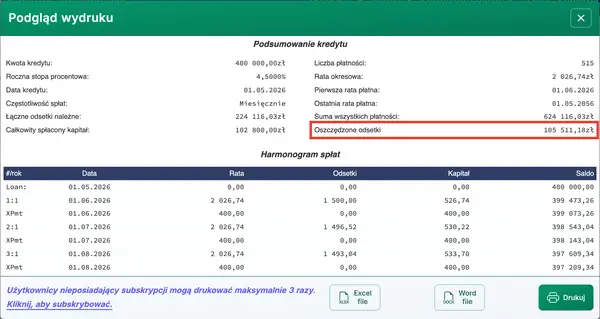

Zobacz harmonogram spłat, aby zobaczyć łączne zaoszczędzone odsetki.

Total Interest— łączne odsetki zapłacone w okresie kredytu, zakładając terminowe płatności.Total Prepaid Principal— suma wszystkich dodatkowych płatności. Harmonogram spłat również podaje zaoszczędzone odsetki.Total Principal & Interest— kwota kredytu plus odsetki. To jest całkowity koszt kredytu.

Jedenaście zaawansowanych opcji kredytowych

Loan Date— data wypłaty środków. W przypadku kredytów samochodowych lub hipotecznych jest to data zamknięcia.First Payment Due— w przypadku leasingu może być taka sama jak data udzielenia kredytu. Zobacz “O dacie uruchomienia kredytu (dacie rozpoczęcia) i terminie płatności pierwszej raty” powyżej.Extra Payment Amount— wprowadź kwotę, jeśli planujesz jedną lub więcej dodatkowych płatności.Extra Payments Start— wprowadź datę, od której mają rozpocząć się dodatkowe płatności. Nie musi ona pokrywać się z terminami regularnych rat. Na przykład, jeśli regularne płatności przypadają na 1., możesz zaplanować dodatkowe płatności na 15., aby dopasować je do okresów wypłaty wynagrodzenia.Extra Payment Frequency— jak często planujesz dokonywać dodatkowych płatności. Na przykład, rocznie, gdy otrzymujesz premię pod koniec roku.Number of Extra Payments— wprowadź dowolną liczbę całkowitą. Aby kontynuować dodatkowe płatności aż do spłaty kredytu, wprowadźUjako „Nieznany”.Days Per Year— wybierz 360 lub 365. Nazywane także konwencją liczby dni, wpływa na obliczenia odsetek, gdy kapitalizacja oparta jest na dniach (dziennie, dokładne/proste lub ciągłe) lub gdy początkowy nieregularny okres tworzy nieparzyste dni.Rounding Options— ponieważ kwoty płatności i odsetek są zaokrąglane w każdym okresie (np. 345,0457 staje się 345,05), większość harmonogramów kredytowych wymaga końcowego dostosowania zaokrąglenia, aby saldo wyniosło zero. Harmonogram płatności zawiera przypis wskazujący kwotę zaokrąglenia.Long Period Options(odsetki za nieparzyste dni) — steruje sposobem wyświetlania odsetek, gdy pierwszy okres jest dłuższy niż wybrana częstotliwość płatności.Short Period Options— steruje sposobem dostosowania płatności, gdy pierwszy okres jest krótszy niż wybrana częstotliwość płatności.Fiscal Year-End— określa rok podatkowy dla raportowania sum. Użyj, jeśli Twój rok podatkowy nie pokrywa się z rokiem kalendarzowym.

Więcej szczegółów o ustawieniach odsetek za nieparzyste dni i nieregularnych okresów.

Równania kredytowe

Ta sekcja dokumentuje wzory używane przez kalkulator i pokazuje krok po kroku proces ich rozwiązywania. Skorzystaj z poniższych odnośników, aby przejść bezpośrednio do konkretnego równania:

- Równanie okresu

- Równanie kwoty kredytu

- Równanie rocznej stopy procentowej

- Równanie kwoty płatności

- Równanie amortyzacji

Równanie okresu — oblicz liczbę płatności (N)

Rys. 2 – Rozwiązanie krok po kroku równania okresu.

Zmienne: A = 50 000; R = 6 %; P = 1 000; n = 12.

Definicje zmiennych

- R

- Nominalna roczna stopa procentowa (stawka podana).

- n

- Liczba okresów kapitalizacji lub płatności w roku.

- i

- Okresowa stopa procentowa.

- A

- Kwota kredytu (kapitał).

- P

- Kwota każdej równej płatności.

- N

- Całkowita liczba płatności (termin spłaty).

Kroki obliczeń wyjaśnione — Fig. 2

- Jak obliczyć liczbę płatności potrzebnych do spłaty kredytu?

Aby obliczyć liczbę płatności potrzebnych do spłaty kredytu, zastosuj wzór amortyzacji przy użyciu logarytmów. Metoda zakłada stałe płatności okresowe i stałą stopę procentową. Poniższy przykład pokazuje proces:

- Oblicz okresową stopę procentową, dzieląc roczną stopę

R = 6%przez liczbę okresów w rokun = 12:i = 0,005. - Podstaw wartości do wzoru spłaty:

N = -ln(1 - iA/P) ÷ ln(1 + i), gdzieA = 50 000,P = 1 000orazi = 0,005. - Oblicz iloraz:

iA/P = (0,005 × 50 000) ÷ 1 000 = 0,25. Zatem1 - 0,25 = 0,75. - Oblicz logarytm naturalny:

ln(0,75) ≈ -0,2876820724…. Zastosuj znak minus:-ln(0,75) ≈ 0,2876820724…. - Oblicz mianownik:

ln(1,005) ≈ 0,0049875415…. - Podziel wartości:

N ≈ 0,2876820724… ÷ 0,0049875415… ≈ 57,6801…. - Zaokrąglij do najbliższego pełnego okresu płatności: N ≈ 58.

To oznacza, że musisz dokonać 58 miesięcznych płatności po 1 000 zł, aby spłacić kredyt w wysokości 50 000 zł przy rocznej stopie procentowej 6 % skapitalizowanej miesięcznie.

- Oblicz okresową stopę procentową, dzieląc roczną stopę

Rozwiązanie krok po kroku – Fig. 2

i = 0,06 ÷ 12 = 0,005N = -ln(1 - (0,005 × 50 000 ÷ 1 000)) ÷ ln(1,005)= -ln(1 - 0,25) ÷ ln(1,005)= -ln(0,75) ÷ ln(1,005)≈ -(-0,2876820724…) ÷ 0,0049875415…≈ 0,2876820724… ÷ 0,0049875415…≈ 57,6801…≈ 58

Ostateczna odpowiedź

Ostateczna odpowiedź (N) wynosi około 57,6801…. Ponieważ nie można mieć częściowego okresu płatności, zaokrąglamy w górę do 58.

Sprawdź kalkulator. Kredyt 50 000 zł przy rocznej stopie 6 % z miesięcznymi płatnościami po 1 000 zł.

| Kwota kredytu: | 50 000,00 zł |

|---|---|

| Liczba płatności (#): | = 58 |

| Roczna stopa procentowa: | 6,0% |

| Kwota płatności: | 1 000,00 zł |

| Częstotliwość płatności: | Miesięcznie |

| Kapitalizacja: | Miesięcznie |

| Metoda amortyzacji: | Standardowa |

Uwagi:

- Ten przykład używa tego samego obliczenia przedstawionego na Fig. 2.

- Równanie zakłada stałe płatności i okresy o równej długości. Jeśli wynik się różni, sprawdź, czy data udzielenia kredytu i data pierwszej płatności (na karcie

Opcje) są dokładnie o miesiąc oddzielone oraz upewnij się, że nie wprowadzono dodatkowych płatności. - Równanie stanowi wytyczną. Jeśli zaokrąglisz w dół do 57 płatności, ostatnia rata będzie wyższa niż przy pełnym okresie 58 rat.

Równanie kwoty kredytu — Oblicz kwotę, którą możesz pożyczyć (PV)

Rys. 4 — Rozwiązanie krok po kroku równania kwoty kredytu.

Zmienne: R = 6%; f = 12; n = 60; PMT = 1 000.

Definicje zmiennych

- R

- Nominalna roczna stopa procentowa (kwotowana roczna stopa).

- i

- Stopa procentowa na okres (

Rpodzielona przezf). - f

- Liczba okresów płatności w roku.

- n

- Łączna liczba płatności dla kredytu lub inwestycji.

- PMT

- Kwota każdej równej płatności okresowej.

- PV

- Kwota pożyczki, czyli wartość bieżąca — kwota, którą można pożyczyć.

Wyjaśniono kroki obliczeń — rys. 4.

- Jak obliczyć, ile można pożyczyć przy stałej racie?

Aby określić, ile można pożyczyć, gdy znane są miesięczna rata, stopa procentowa i okres kredytu, użyj wzoru wartości bieżącej dla zwykłej renty. Poniżej przedstawiono kroki z przykładowymi wartościami:

- Oblicz stopę okresową z rocznej stopy:

i = R ÷ f = 0,06 ÷ 12. - Oblicz stopę okresową:

i = 0,005. - Podstaw do wzoru:

PV = 1 000 × [(1 − (1 + 0,005)−60) ÷ 0,005]. - Uprość podstawę w wykładniku:

1 + 0,005 = 1,005. Wynik:PV = 1 000 × [(1 − (1,005)−60) ÷ 0,005]. - Oblicz wyraz potęgowy:

(1,005)−60 ≈ 0,741372196…. - Odejmij od

1i podziel przez stopę:(1 − 0,741372196…) ≈ 0,258627804…, a następnie podziel przez0,005. - Oblicz wyrażenie w nawiasie:

≈ 51,7255608…. - Pomnóż przez

1 000, aby uzyskać niezaokrągloną wartość bieżącą:≈ 51,7255608…. - Zaokrąglij do centów dla raportowania waluty: PV ≈ 51 725,56.

Ten wynik oznacza, że pożyczkobiorca dokonujący 60 miesięcznych płatności po 1 000 zł przy rocznej stopie procentowej 6 % skapitalizowanej miesięcznie, może pożyczyć około 51 725,56 zł.

- Oblicz stopę okresową z rocznej stopy:

Rozwiązanie krok po kroku – rys. 4

i = 0,06 ÷ 12= 0,005PV = 1 000 × [(1 − (1 + 0,005)−60) ÷ 0,005]= 1 000 × [(1 − (1,005)−60) ÷ 0,005]≈ 1 000 × [(1 − 0.741372196…) ÷ 0.005]≈ 1 000 × [0,258627804… ÷ 0,005]≈ 1 000 × 51,7255608…≈ 51 725,5608…≈ 51 725,56

Ostateczna odpowiedź

Ostateczna odpowiedź dla kwoty pożyczki (PV) wynosi około 51 725,56 zł.

Sprawdź kalkulator. 60‑miesięczny kredyt przy rocznej stopie 6 % i miesięcznych ratach po 1 000 zł.

| Kwota kredytu: | = 51 725,56 |

|---|---|

| Liczba płatności (#): | 60 |

| Roczna stopa procentowa: | 6,0% |

| Kwota płatności: | 1 000,00 zł |

| Częstotliwość płatności: | Miesięcznie |

| Kapitalizacja: | Miesięcznie |

| Metoda amortyzacji: | Standardowa |

Uwagi:

- Ten przykład używa tego samego obliczenia przedstawionego na Fig. 4.

- Równanie kwoty pożyczki zakłada, że wszystkie okresy mają równą długość i że wysokość raty pozostaje stała.

Równanie rocznej stopy procentowej — oblicz stopę oprocentowania kredytu (R)

Rys. 6 – rozwiązanie krok po kroku równania rocznej stopy procentowej przy użyciu metody iteracyjnej.

Zmienne: PMT = 938,99; n = 60; P = 50 000; f = 12.

Definicje zmiennych

- PMT

- Stała kwota płatności.

- n

- Całkowita liczba płatności (termin spłaty).

- P

- Kapitał początkowy (począca pożyczona kwota).

- f

- Liczba płatności rocznie (częstotliwość rat).

- r

- Okresowa stopa procentowa (forma dziesiętna).

- R

- Nominalna roczna stopa procentowa (procentowo).

Wyjaśniono kroki obliczeń — rys. 6

- Jak obliczyć stopę procentową na podstawie znanej kwoty raty i wartości kredytu?

Aby obliczyć okresową stopę procentową na podstawie znanych warunków kredytu, użyj wzoru wartości bieżącej i zastosuj metodę iteracyjną, taką jak Newtona–Raphsona. Metoda ta dopracowuje stopę procentową, aż obliczona kwota pożyczki będzie równa wartości docelowej. Poniżej przedstawiono kroki:

- Ustal równanie wartości netto bieżącej przy użyciu czynnika renty:

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50 000. - Wybierz początkowe przybliżenie stopy:

r₀ = 0,005. - Oblicz czynnik renty przy

r₀:((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…. - Utwórz resztę przy

r₀:f(r₀) ≈ 938,99 × 51,7255607511… − 50 000. - Oblicz:

≈ 48 569,7842897054… − 50 000. - Reszta:

≈ –1 430,2157102946… - Oblicz pochodną w punkcie

r₀:f′(r₀) ≈ −1,401,824.5767294535…. - Zastosuj aktualizację Newtona:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0.0039797470…. - Oblicz współczynnik renty w punkcie

r₁:((1 − (1+r₁)−60)/r₁) ≈ 53.2803574944…. - Reszta:

f(r₁) ≈ 938,99 × 53.2803574944… − 50 000. - Oblicz:

≈ 50,029.7228836692… − 50 000. - Reszta:

≈ 29.7228836692…. - Pochodna:

f′(r₁) ≈ −1,460,553.6747891533…. - Kolejna aktualizacja:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0.0040000974…. - Oblicz współczynnik renty w punkcie

r₂:((1 − (1+r₂)−60)/r₂) ≈ 53.2487163871…. - Reszta:

f(r₂) ≈ 938,99 × 53.2487163871… − 50 000. - Oblicz:

≈ 50,000.0122003501… − 50 000. - Reszta:

≈ 0,0122003501…. - Pochodna:

f′(r₂) ≈ −1,459,354.8371115437…. - Kolejna aktualizacja:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0.0040001058…. - Oblicz współczynnik renty w punkcie

r₃:((1 − (1+r₃)−60)/r₃) ≈ 53.2487033941…. - Reszta:

f(r₃) ≈ 938,99 × 53.2487033941… − 50 000. - Oblicz:

≈ 50,000.00000000206… − 50 000. - Reszta:

≈ 0,000000002058…. - Pochodna:

f′(r₃) ≈ −1,459,354.3448535450…. - Ostateczna korekta Newtona:

r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0.004000105796…. - Przelicz na nominalną roczną stopę:

R = r × 12 ≈ 0.04800126955…. - Wyraź jako procent z czterema miejscami po przecinku: R ≈ 4,8001%.

Ten wynik pokazuje, że kredyt ma nominalną roczną stopę procentową w wysokości około 4,8001 %, opartą na 60 miesięcznych płatnościach po 938,99 zł w celu spłaty 50 000 zł.

- Ustal równanie wartości netto bieżącej przy użyciu czynnika renty:

Rozwiązanie krok po kroku – Rys. 6

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50 000r₀ = 0.005((1 − (1+r₀)−60)/r₀) ≈ 51.7255607511…f(r₀) ≈ 938,99 × 51.7255607511… − 50 000≈ 48,569.7842897054… − 50 000≈ −1,430.2157102946…f′(r₀) ≈ −1,401,824.5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0.0039797470…((1 − (1+r₁)−60)/r₁) ≈ 53.2803574944…f(r₁) ≈ 938,99 × 53.2803574944… − 50 000≈ 50,029.7228836692… − 50 000≈ 29.7228836692…f′(r₁) ≈ −1,460,553.6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0.0040000974…((1 − (1+r₂)−60)/r₂) ≈ 53.2487163871…f(r₂) ≈ 938,99 × 53.2487163871… − 50 000≈ 50,000.0122003501… − 50 000≈ 0,0122003501…f′(r₂) ≈ −1,459,354.8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0.0040001058…((1 − (1+r₃)−60)/r₃) ≈ 53.2487033941…f(r₃) ≈ 938,99 × 53.2487033941… − 50 000≈ 50,000.00000000206… − 50 000≈ 0,000000002058…f′(r₃) ≈ −1,459,354.3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0.004000105796…R = r × 12 × 100 ≈ 4,800126955…R ≈ 4,8001 %

Ostateczna odpowiedź

Końcowa odpowiedź dla rocznej stopy procentowej (R) wynosi około 4,8001 %.

Zweryfikuj kalkulator. Kredyt w wysokości 50 000 zł z miesięcznymi płatnościami 938,99 zł na okres 60 miesięcy.

| Kwota kredytu: | 50 000,00 zł |

|---|---|

| Liczba płatności (#): | 60 |

| Roczna stopa procentowa: | = 4,8001 % |

| Kwota płatności: | 938,99 |

| Częstotliwość płatności: | Miesięcznie |

| Kapitalizacja: | Miesięcznie |

| Metoda amortyzacji: | Standardowa |

Uwagi:

- Dlaczego wymagana jest metoda iteracyjna? Nie istnieje algebraiczne (zamknięte) rozwiązanie dla stopy procentowej, gdy znane są kwota płatności, okres i wysokość kredytu. Stopa występuje zarówno w wykładnikach, jak i w mianownikach, dlatego musi być wyznaczona metodą numeryczną, która wielokrotnie udoskonala przybliżenie.

- Wyświetlane wartości są skrócone dla przejrzystości. Aby zwiększyć czytelność, wartości dziesiętne pokazywane w każdym kroku są skracane. Jednak wszystkie obliczenia wykorzystują wartości o wysokiej precyzji. Jeśli weryfikujesz wyniki samodzielnie, użyj co najmniej 12 miejsc po przecinku dla stopy okresowej oraz pełnej precyzji kalkulatora lub oprogramowania w krokach pośrednich (nie zaokrąglaj pomiędzy krokami).

- Jak stopa jest udoskonalana w każdym kroku. Każda iteracja wykorzystuje bieżące przybliżenie, wartość funkcji oraz jej nachylenie (pochodną) do obliczenia lepszego przybliżenia:

rk+1 = rk − f(rk) ÷ f′(rk). Proces trwa, aż przybliżenie ustabilizuje się. - Obliczenie wykorzystuje metodę Newtona‑Raphsona, standardowy algorytm numeryczny szeroko stosowany w finansach. Znajduje ona stopę okresową, która zeruje wartość bieżącą netto (NPV) przepływów pieniężnych—wewnętrzną stopę zwrotu (IRR).

- Możesz zweryfikować obliczoną stopę procentową, używając jej do ponownego wyliczenia płatności lub kwoty kredytu. Jeśli przeliczona wartość różni się nie więcej niż o kilka centów, stopa jest uznawana za dokładną. Drobne różnice mogą wystąpić, ponieważ wyświetlana stopa jest zaokrąglona do czterech miejsc po przecinku.

Równanie kwoty płatności — Oblicz okresową kwotę płatności

Aby uzyskać instrukcje krok po kroku, jak obliczyć kwotę płatności, zobaczHarmonogram amortyzacji — Kroki obliczania płatności.

Równanie amortyzacji — Oblicz harmonogram amortyzacji

Przy normalnej amortyzacji, dla dowolnego okresu: saldo końcowe = saldo początkowe + odsetki okresowe − płatność.

Aby uzyskać instrukcje krok po kroku, jak obliczyć harmonogram amortyzacji, zobaczHarmonogram amortyzacji — Kroki obliczeniowe.

Podsumowanie

Przez lata konsultowałem się z użytkownikami w sprawie szerokiego zakresu struktur kredytowych, w tym kredytów o nietypowych cechach. Na podstawie tego doświadczenia jestem przekonany, że kalkulatory na tej stronie mogą generować dokładne harmonogramy praktycznie dla każdego kredytu rozliczeniowego. Jeśli Twój kredyt zawiera specjalne warunki lub ograniczenia, śmiało poproś o pomoc.