Paskolos skaičiuoklė

Kaip naudoti paskolos skaičiuoklę

Ši paskolos skaičiuoklė sukuria spausdinamus paskolos grafikus su datomis.

- Apskaičiuokite nežinomą įmoką, terminą, palūkanų normą arba paskolos sumas

- Saves to Excel & Word files.

- Spausdinkite arba eksportuokite spalvingus grafikus

- Taip pat palaiko papildomas įmokas!

Naudokite šią skaičiuoklę, kad apskaičiuotumėte paskolos įmokos sumą.

- Spustelėkite

Clear. Tada įveskite reikšmes:Paskolos sumaMokėjimų skaičius(paskolos trukmė)Metinė palūkanų norma

- Pasirinktinai nustatykite pradžios datą ir pabaigos datą.

- Palikite

Paskolos įmokos sumanustatytą į0. - Spustelėkite

CalcarbaPayment Schedule.

Palikite kitus nustatymus nepakitusius, nebent norite juos keisti.

Ši paskolos skaičiuoklė taip pat apima daugybę funkcijų, viršijančių pagrindinius mokėjimo skaičiavimus. Žiūrėkite daugiau informacijos žemiau…

The Calculator‑Apskaičiuoti paskolos sumą, normą, terminą arba įmokos sumą

Norėdami nustatyti pageidaujamą valiutą ir datos formatą, spustelėkite “$ : MM/DD/YYYY” nuorodą bet kuriame skaičiuoklės apatiniame dešiniajame kampe.

Informacija

Veikimo detalės

Visada įveskite 0 nežinomai reikšmei, ir po bet kokio pakeitimo vėl įveskite 0.

Pastaba - Jūs turite įvesti 0 vertei, kurią norite, kad skaičiuoklė apskaičiuotų.

Kodėl skaičiuoklė automatiškai neapskaičiuoja paskutinės nežinomos reikšmės?

Skaičiuoklė sukurta generuoti mokėjimo grafiką, atitinkantį jūsų nurodytas paskolos sąlygas. Šis elgesys yra tyčinis. Nėra vieno teisingo paskolos mokėjimo dydžio. Mokėjimas galioja tol, kol tiek kreditorius, tiek skolininkas sutinka su juo. Jei skaičiuoklė visada perskaičiuotų paskutinę nežinomą reikšmę, negalėtumėte nustatyti kitokio mokėjimo dydžio pagal susitarimą.

Apie paskolos suteikimo datą (pradžios data) ir pirmojo mokėjimo termino datą

Svarbu - Pirmas paskolos mokėjimo laikotarpis retai yra lygus įprastam mokėjimų dažniui. Pavyzdžiui, jei grafikas yra mėnesinis, laikas nuo paskolos suteikimo (kai skolininkas gauna lėšas) iki pirmojo mokėjimo termino dažniausiai nėra tiksliai vienas mėnuo. Pirmasis laikotarpis dažnai yra ilgesnis arba trumpesnis.

Ilgesnis arba trumpesnis pirmasis laikotarpis tiesiogiai veikia palūkanų skaičiavimą.

Labai nedaug internetinių skaičiuoklių teisingai tvarko šią detalę. Norint gauti tikslius palūkanų ir mokėjimo rezultatus, turite galėti savarankiškai nustatyti paskolos suteikimo datą ir pirmojo mokėjimo termino datą. Tai galite padaryti Options kortelėje.

Įspėjimas - Datos pasirinkimas gali sukelti mokėjimo sumas ir palūkanų mokesčius, kurie neatitinka kitų skaičiuoklių rezultatų.

Šis skirtumas yra tyčinis.

Jei norite, kad rezultatai atitiktų kitų skaičiuoklių, nustatykite Loan Date ir First Payment Due taip, kad tarp jų praeitų vienas pilnas mokėjimo periodas, kaip apibrėžta Payment Frequency. Pavyzdys: jei Loan Date yra May 15 ir Payment Frequency yra Monthly, tada nustatykite First Payment Due į June 15. Tai sukurs tradicinį palūkanų skaičiavimą.

Žiūrėkite Long Period Options ir Short Period Options žemiau, kad gautumėte papildomos informacijos apie mokėjimo sumas ir palūkanų skaičiavimą.

Paprastas metodas - Jei jums reikia tik apytikrių įvertinimų ir nereikia tikslių rezultatų, galite palikti numatytas datas, kurios rodomos įkeliant skaičiuoklę.

Daugiau nei mokėjimo skaičiuoklė

Keturi būtini duomenys

Paskolos suma— paskola, neįskaitant palūkanų.Mokėjimų skaičius—Payment Frequencynustato paskolos trukmę. Penkerių metų paskolai su mėnesiniais mokėjimais įveskite60kaip mokėjimų skaičių (60 mėnesių = 5 metų).Metinė palūkanų norma— nominali metinė palūkanų norma. (Jei kreditorius nurodo kitokį nei metinį rodiklį, turėtumėte apsvarstyti šios paskolos nepriėmimą.)Mokėjimo suma— kiekis, mokėtinas kiekvieną mokėjimo dieną.

Nustatykite vieną iš aukščiau nurodytų reikšmių į 0, jei ji nežinoma.

Kiek galiu pasiskolinti?

- Nustatykite paskolos sumą į

0. - Įveskite mokėjimų skaičių.

- Įveskite metinę palūkanų normą.

- Įveskite norimą arba numatomą mokėjimo sumą.

- Spustelėkite

Calc.

Kiek laiko užtruks paskolos grąžinimas?

- Įveskite paskolos sumą.

- Nustatykite įmokų skaičių į

0. - Įveskite metinę palūkanų normą.

- Įveskite norimą arba numatomą mokėjimo sumą.

- Spustelėkite

Calc.

Koks palūkanų norma leistų mokėti po 350 € per mėnesį?

- Įveskite paskolos sumą.

- Įveskite mokėjimų skaičių.

- Nustatykite metinę palūkanų normą į

0. - Įveskite

350 €kaip mokėjimo sumą. - Spustelėkite

Calc.

Trys paskolos variantai, kurių paprastai nereikia keisti.

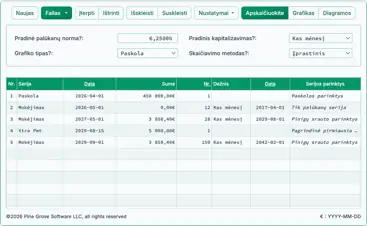

Payment Frequency— kaip dažnai planuojami mokėjimai. Skaičiuoklė palaiko 11 variantų, įskaitant kas dvi savaitės (kas du savaites), mėnesiškai ir metinai. Mokėjimo terminai skaičiuojami nuo pirmos mokėjimo datos.Compounding— daugumoje atvejų nustatykite sudėtinimo dažnį lygią mokėjimų dažniui. Tai sukuria periodinę palūkaną. PasirinkusExact/Simple, gaunama tikslios dienos paprasta palūkanų norma.Amortization Method— palikite šį nustatymąNormal, nebent turite konkrečios priežasties jį keisti. Daugiau informacijos apie galimas metodikas rasite Nine Loan Amortization Methods

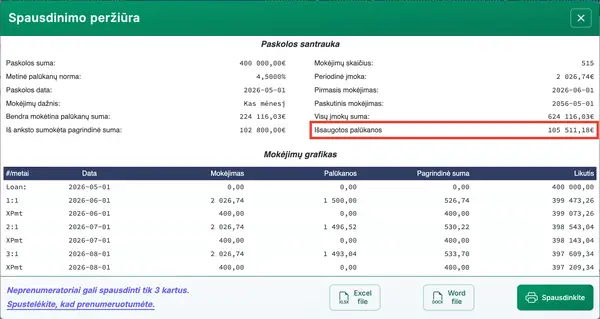

Rezultatai — paskolos santrauka

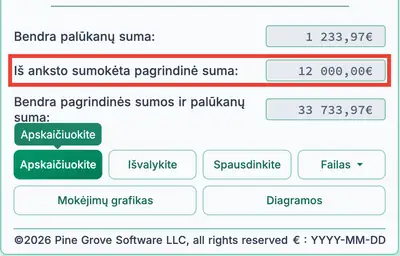

Peržiūrėkite mokėjimo grafiką, kad sužinotumėte bendrą sutaupytų palūkanų sumą.

Total Interest— bendra per paskolos terminą sumokėta palūkanų suma, jei mokėjimai atliekami pagal grafiką.Total Prepaid Principal— visų papildomų įmokų suma. Mokėjimo grafikas taip pat rodo sutaupytas palūkanas.Total Principal & Interest— paskolos suma plius palūkanos. Tai bendra paskolos kaina.

Vienuolika pažangių paskolos variantų

Loan Date— data, kai lėšos išmokamos. Transporto ar būsto paskoloms tai yra uždarymo data.First Payment Due— nuomų atveju tai gali būti ta pati data kaip paskolos data. Žr. “Apie paskolos pradžios datą (pradžios datą) ir pirmojo mokėjimo terminą” aukščiau.Extra Payment Amount— įveskite sumą, jei planuojate atlikti vieną ar kelias papildomas įmokas.Extra Payments Start— įveskite datą, nuo kada turėtų prasidėti papildomos įmokos. Tai nebūtinai turi sutapti su mokėjimo terminais. Pavyzdžiui, jei įprasti mokėjimai yra numatyti 1‑ąją, galite suplanuoti papildomas įmokas 15‑ąją, kad sutaptų su atlyginimo periodais.Extra Payment Frequency— kaip dažnai planuojate atlikti papildomas įmokas. Pavyzdžiui, kasmet, kai gaunate metų pabaigos premiją.Number of Extra Payments— įveskite bet kurį sveiką skaičių. Norėdami tęsti papildomas įmokas iki paskolos sumokėjimo, įveskiteUkaip „Nežinoma“.Days Per Year— pasirinkite 360 arba 365. Taip pat vadinama dienų skaičiaus konvencija, ji veikia palūkanų skaičiavimą, kai sudėtinis kapitalizavimas priklauso nuo dienų (dienos, tikslus/paprastas arba nuolatinis) arba kai pradinė nereguliari laikotarpis sukelia neįprastas dienas.Rounding Options— kadangi mokėjimų ir palūkanų sumos kiekviename laikotarpyje suapvalinamos (pvz., 345,0457 tampa 345,05), dauguma paskolos grafikų reikalauja galutinio suapvalinimo, kad likutis taptų nuliu. Mokėjimo grafikas įtraukia išnašą, kuri rodo suapvalinimo sumą.Long Period Options(neįprastų dienų palūkanos) — valdo, kaip rodomos palūkanos, kai pirmasis laikotarpis ilgesnis nei pasirinkta mokėjimų dažnumas.Short Period Options— valdo, kaip mokėjimai koreguojami, kai pirmasis laikotarpis trumpesnis nei pasirinkta mokėjimų dažnumas.Fiscal Year-End— nustato fiskalinį metus, skirtus ataskaitų sumoms. Naudokite šią parinktį, jei jūsų fiskaliniai metai nesutampa su kalendoriniais metais.

Daugiau informacijos apie neįprastų dienų ir nereguliarių periodų palūkanų nustatymus

Paskolos lygtys

Šiame skyriuje dokumentuojamos skaičiuoklės naudojamos formulės ir pateikiamas žingsnis po žingsnio sprendimo procesas. Naudokite toliau pateiktas nuorodas, kad tiesiogiai pereitumėte prie konkrečios lygties:

- Trukmės lygtis

- Paskolos sumos lygtis

- Metinės palūkanų normos lygtis

- Mokėjimo sumos lygtis

- Amortizacijos lygtis

Trukmės lygtis — apskaičiuoti mokėjimų skaičių (N)

Paveikslas 2 – Žingsnis po žingsnio sprendimas trukmės lygties.

Kintamieji: A = 50 000; R = 6 %; P = 1 000; n = 12.

Kintamųjų apibrėžimai

- R

- Nominali metinė palūkanų norma (nurodyta norma).

- n

- Metų sudėtinimo arba mokėjimų periodų skaičius.

- i

- Periodinis palūkanų norma.

- A

- Paskolos suma (pagrindinė).

- P

- Vienodos įmokos suma.

- N

- Mokėjimų bendras skaičius (paskolos trukmė).

Skaičiavimo žingsniai paaiškinti — Fig. 2

- Kaip apskaičiuoti mokėjimų skaičių, reikalingą paskolos grąžinimui?

Norint apskaičiuoti mokėjimų skaičių, reikalingą paskolos grąžinimui, taikykite paskolos amortizacijos formulę, naudodami logaritmus. Šis metodas daro prielaidą, kad mokėjimai yra fiksuoti periodiški ir palūkanų norma – pastovi. Tolimesniame pavyzdyje parodytas procesas:

- Apskaičiuokite periodinę palūkanų normą, padalindami metinę normą

R = 6%iš metų periodų skaičiausn = 12:i = 0.005. - Įstatykite reikšmes į grąžinimo formulę:

N = -ln(1 - iA/P) ÷ ln(1 + i), kurA = 50 000,P = 1 000iri = 0.005. - Apskaičiuokite santykį:

iA/P = (0.005 × 50 000) ÷ 1 000 = 0.25. Taigi,1 - 0.25 = 0.75. - Apskaičiuokite natūrinį logaritmą:

ln(0.75) ≈ -0.2876820724…. Pridėkite neigiamą ženklą:-ln(0.75) ≈ 0.2876820724…. - Apskaičiuokite vardiklį:

ln(1.005) ≈ 0.0049875415…. - Padalinkite reikšmes:

N ≈ 0.2876820724… ÷ 0.0049875415… ≈ 57.6801…. - Suapvalinkite iki artimiausio sveiko mokėjimo periodo: N ≈ 58.

Tai reiškia, kad turite atlikti 58 mėnesinius mokėjimus po 1 000 € norint grąžinti 50 000 € paskolą, kurios metinė palūkanų norma yra 6 % ir skaičiuojama mėnesiškai.

- Apskaičiuokite periodinę palūkanų normą, padalindami metinę normą

Žingsnis po žingsnio sprendimas – Fig. 2

i = 0.06 ÷ 12 = 0.005N = -ln(1 - (0.005 × 50 000 ÷ 1 000)) ÷ ln(1.005)= -ln(1 - 0.25) ÷ ln(1.005)= -ln(0.75) ÷ ln(1.005)≈ -(-0.2876820724…) ÷ 0.0049875415…≈ 0.2876820724… ÷ 0.0049875415…≈ 57.6801…≈ 58

Galutinis atsakymas

Galutinis atsakymas (N) yra maždaug 57,6801…. Kadangi negalima turėti dalinio mokėjimo periodo, suapvaliname iki 58.

Patikrinkite skaičiuoklę. 50 000 € paskola, kurios metinė norma 6 % ir mėnesiniai mokėjimai – po 1 000 €.

| Paskolos suma: | 50 000,00 |

|---|---|

| Mokėjimų skaičius (#): | = 58 |

| Metinė palūkanų norma: | 6,0% |

| Įmokos suma: | 1 000,00 |

| Mokėjimo dažnis: | Kas mėnesį |

| Kapitalizacija: | Kas mėnesį |

| Amortizacijos metodas: | Įprastinis |

Pastabos:

- Šiame pavyzdyje naudojamas tas pats skaičiavimas, parodytas Fig. 2.

- Lygtis daro prielaidą, kad mokėjimai yra fiksuoti ir periodai – vienodo ilgio. Jei jūsų rezultatas skiriasi, patikrinkite, ar paskolos data ir pirmojo mokėjimo data (skiltyje

Options) yra lygiai vienas mėnuo apart, ir įsitikinkite, kad neįvesti papildomi mokėjimai. - Lygtis suteikia gairę. Jei suapvalinsite iki 57 mokėjimų, paskutinė įmoka bus didesnė, nei naudojant visą 58 mokėjimų terminą.

Paskolos sumos lygtis — Apskaičiuokite sumą, kurią galite pasiskolinti (PV)

Fig. 4 – Žingsnis po žingsnio sprendimas paskolos sumos lygties.

Kintamieji: R = 6%; f = 12; n = 60; PMT = 1 000.

Kintamųjų apibrėžimai

- R

- Nominali metinė palūkanų norma (cituojama metinė norma).

- i

- Periodinė palūkanų norma (

Rpadalinta išf). - f

- Mokėjimo periodų skaičius per metus.

- n

- Mokėjimų bendras skaičius paskolos ar investicijos atveju.

- PMT

- Kiekvienos vienodos periodinės įmokos suma.

- PV

- Paskolos suma arba dabartinė vertė (PV) — suma, kurią galite pasiskolinti.

Skaičiavimo žingsniai paaiškinti — 4 pav.

- Kaip apskaičiuoti, kiek galite pasiskolinti, remiantis fiksuota įmoka?

Norint nustatyti, kiek galite pasiskolinti, kai žinoma mėnesinė įmoka, palūkanų norma ir paskolos terminas, naudokite paprastos anuiteto dabartinės vertės formulę. Žemiau pateikiami žingsniai su pavyzdinėmis reikšmėmis:

- Apskaičiuokite periodinę normą iš metinės normos:

i = R ÷ f = 0,06 ÷ 12. - Įvertinkite periodinę normą:

i = 0,005. - Įstatykite į formulę:

PV = 1 000 × [(1 − (1 + 0,005)−60) ÷ 0,005]. - Supaprastinkite pagrindą eksponente:

1 + 0,005 = 1,005. Rezultatas:PV = 1 000 × [(1 − (1,005)−60) ÷ 0,005]. - Apskaičiuokite laipsnio dalį:

(1,005)−60 ≈ 0,741372196…. - Atimkite iš

1ir padalinkite iš normos:(1 − 0,741372196…) ≈ 0,258627804…, tada padalinkite iš0,005. - Apskaičiuokite skliaustų faktorių:

≈ 51,7255608…. - Padauginkite iš

1 000, kad gautumėte neapvalintą dabartinę vertę:≈ 51 725,5608…. - Suapvalinkite iki centų valiutai: PV ≈ 51 725,56.

Šis rezultatas reiškia, kad skolininkas, mokantis 60 mėnesinių įmokų po 1 000 € su 6 % metine palūkanų norma, skaičiuojama mėnesiniu kapitalizavimu, gali pasiskolinti maždaug 51 725,56 €.

- Apskaičiuokite periodinę normą iš metinės normos:

Žingsnis po žingsnio sprendimas – 4 pav.

i = 0,06 ÷ 12= 0,005PV = 1 000 × [(1 − (1 + 0,005)−60) ÷ 0,005]= 1 000 × [(1 − (1,005)−60) ÷ 0,005]≈ 1 000 × [(1 − 0,741372196…) ÷ 0,005]≈ 1 000 × [0,258627804… ÷ 0,005]≈ 1 000 × 51,7255608…≈ 51 725,5608…≈ 51 725,56

Galutinis atsakymas

Galutinis atsakymas dėl paskolos sumos (PV) yra maždaug 51 725,56.

Patikrinkite skaičiuoklę. 60‑mėnesio paskola su 6 % metine norma ir 1 000 € mėnesinėmis įmokomis.

| Paskolos suma: | = 51 725,56 |

|---|---|

| Mokėjimų skaičius (#): | 60 |

| Metinė palūkanų norma: | 6,0% |

| Įmokos suma: | 1 000,00 |

| Mokėjimo dažnis: | Kas mėnesį |

| Kapitalizacija: | Kas mėnesį |

| Amortizacijos metodas: | Įprastinis |

Pastabos:

- Šiame pavyzdyje naudojamas tas pats skaičiavimas, parodytas Fig. 4.

- Paskolos sumos lygtis daro prielaidą, kad visi laikotarpiai yra vienodo ilgio ir įmokų suma lieka fiksuota.

Metinės palūkanų normos lygtis — apskaičiuoti paskolos palūkanų normą (R)

6 pav. – Žingsnis po žingsnio sprendimas metinės palūkanų normos lygties, naudojant iteracinį skaitinį metodą.

Kintamieji: PMT = 938,99; n = 60; P = 50 000; f = 12.

Kintamųjų apibrėžimai

- PMT

- Fiksuota įmokos suma.

- n

- Mokėjimų bendras skaičius (paskolos trukmė).

- P

- Paskolos pagrindinė suma (pradinė pasiskolinta suma).

- f

- Mokėjimų skaičius per metus (mokėjimo dažnis).

- r

- Periodinė palūkanų norma (dešimtainė forma).

- R

- Nominali metinė palūkanų norma (procentais).

Skaičiavimo žingsniai paaiškinti — 6 pav.

- Kaip apskaičiuoti palūkanų normą, remiantis žinomomis įmokos ir paskolos vertėmis?

Norint apskaičiuoti periodinę palūkanų normą iš žinomų paskolos sąlygų, naudokite dabartinės vertės formulę ir taikykite iteracinį metodą, pvz., Niutono–Rafsono. Šis metodas tikslina palūkanų normą, kol apskaičiuota paskolos suma atitinka tikslą. Žemiau pateikiami žingsniai:

- Sukurkite gryną dabartinės vertės lygtį, naudodami anuiteto koeficientą:

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50 000. - Pasirinkite pradinį spėjimą normai:

r₀ = 0,005. - Įvertinkite anuiteto koeficientą ties

r₀:((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…. - Sukurkite liekaną ties

r₀:f(r₀) ≈ 938,99 × 51,7255607511… − 50 000. - Apskaičiuokite:

≈ 48 569,7842897054… − 50 000. - Liekana:

≈ −1 430,2157102946…. - Įvertinkite išvestinę ties

r₀:f′(r₀) ≈ −1 401 824,5767294535…. - Pritaikykite Niutono atnaujinimą:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…. - Įvertinkite anuiteto koeficientą ties

r₁:((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…. - Likutis:

f(r₁) ≈ 938,99 × 53,2803574944… − 50 000. - Apskaičiuokite:

≈ 50 029,7228836692… − 50 000. - Likutis:

≈ 29,7228836692…. - Išvestinė:

f′(r₁) ≈ −1 460 553,6747891533…. - Kitas atnaujinimas:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…. - Įvertinkite anuiteto koeficientą ties

r₂:((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…. - Likutis:

f(r₂) ≈ 938,99 × 53,2487163871… − 50 000. - Apskaičiuokite:

≈ 50 000,0122003501… − 50 000. - Likutis:

≈ 0,0122003501…. - Išvestinė:

f′(r₂) ≈ −1 459 354,8371115437…. - Kitas atnaujinimas:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…. - Įvertinkite anuiteto koeficientą ties

r₃:((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…. - Likutis:

f(r₃) ≈ 938,99 × 53,2487033941… − 50 000. - Apskaičiuokite:

≈ 50 000,00000000206… − 50 000. - Likutis:

≈ 0,000000002058…. - Išvestinė:

f′(r₃) ≈ −1 459 354,3448535450…. - Galutinis Niutono koregavimas:

r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…. - Paverkite į nominalų metinį normą:

R = r × 12 ≈ 0,04800126955…. - Išreikškite procentais iki keturių skaitmenų po kablelio: R ≈ 4,8001 %.

Šis rezultatas rodo, kad paskola turi nominalų metinį palūkanų normą apie 4,8001 %, remiantis 60 mėnesinių įmokų po 938,99 € ir bendra suma 50 000 €.

- Sukurkite gryną dabartinės vertės lygtį, naudodami anuiteto koeficientą:

Žingsnis po žingsnio sprendimas – Fig. 6

NPV(r) = 938.99 × (1 − (1+r)−60)/r − 50,000r₀ = 0.005((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…f(r₀) ≈ 938.99 × 51,7255607511… − 50 000≈ 48 569,7842897054… − 50 000≈ −1 430,2157102946…f′(r₀) ≈ −1 401 824,5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…f(r₁) ≈ 938.99 × 53,2803574944… − 50 000≈ 50 029,7228836692… − 50 000≈ 29,7228836692…f′(r₁) ≈ −1 460 553,6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…f(r₂) ≈ 938.99 × 53,2487163871… − 50 000≈ 50 000,0122003501… − 50 000≈ 0,0122003501…f′(r₂) ≈ −1 459 354,8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…f(r₃) ≈ 938.99 × 53,2487033941… − 50 000≈ 50 000,00000000206… − 50 000≈ 0,000000002058…f′(r₃) ≈ −1 459 354,3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…R = r × 12 × 100 ≈ 4.800126955…R ≈ 4,8001 %

Galutinis atsakymas

Galutinis metinio R atsakymas yra maždaug 4,8001 %.

Patikrinkite skaičiuoklę. 50 000 € paskola su 938,99 € mėnesinėmis įmokomis ir 60‑mėnesių terminu.

| Paskolos suma: | 50 000,00 |

|---|---|

| Mokėjimų skaičius (#): | 60 |

| Metinė palūkanų norma: | = 4,8001 % |

| Įmokos suma: | 938,99 |

| Mokėjimo dažnis: | Kas mėnesį |

| Kapitalizacija: | Kas mėnesį |

| Amortizacijos metodas: | Įprastinis |

Pastabos:

- Kodėl būtinas iteracinis metodas. Nėra algebrinio (uždarų formų) sprendimo palūkanų normai, kai žinomi mokėjimo dydis, terminas ir paskolos suma. Norma pasirodo tiek eksponentuose, tiek vardikliuose, todėl ją reikia rasti naudojant skaitinį metodą, kuris pakartoja įvertinimą per kelis žingsnius.

- Rodytos reikšmės sutrumpintos dėl aiškumo. Siekiant geresnio skaitomumo, kiekviename žingsnyje rodomos dešimtainės reikšmės sutrumpintos. Tačiau visi skaičiavimai atliekami su didelio tikslumo reikšmėmis. Jei patys patikrinat rezultatus, naudokite bent 12 dešimtainių skaitmenų periodinei normai ir visą skaičiuoklės arba programinės įrangos tikslumą tarpinių žingsnių (neapvalinkite tarp žingsnių).

- Kaip norma tikslinama kiekviename žingsnyje. Kiekvienas iteravimas naudoja dabartinį įvertinimą, funkcijos reikšmę ir jos nuolydį (išvestinę), kad apskaičiuotų geresnį įvertinimą:

rk+1 = rk − f(rk) ÷ f′(rk). Tai tęsiasi, kol įvertinimas stabilizuojasi. - Skaičiavimas naudoja Newton–Raphson metodą, standartinį skaitinį algoritmą, plačiai naudojamą finansų srityje. Jis randa periodinę normą, kuri nustato gryną dabartinę vertę (NPV) pinigų srautams lygią nuliui — vidinę grąžos normą (IRR).

- Galite patikrinti apskaičiuotą palūkanų normą, naudodami ją iš naujo apskaičiuodami mokėjimą arba paskolos sumą. Jei peržiūrėta reikšmė skiriasi ne daugiau nei keliais centais, norma laikoma tiksli. Nedidelės skirtumai gali atsirasti dėl to, kad rodomas norma suapvalinta iki keturių dešimtainių vietų.

Mokėjimo sumos lygtis — apskaičiuoti periodinę mokėjimo sumą

Norėdami gauti išsamias instrukcijas, kaip apskaičiuoti mokėjimo sumą, žiūrėkitePaskolos amortizacijos grafikas — mokėjimo skaičiavimo žingsniai.

Amortizacijos lygtis — apskaičiuoti amortizacijos grafiką

Įprastoje amortizacijoje bet kuriam periodui: galutinis likutis = pradžios likutis + periodinė palūkanų suma − mokėjimas.

Norėdami gauti išsamias instrukcijas, kaip apskaičiuoti amortizacijos grafiką, žiūrėkiteAmortizacijos grafikas — skaičiavimo žingsniai.

Išvada

Per daugelį metų konsultavau vartotojus dėl įvairių paskolų struktūrų, įskaitant neįprastus ypatumus. Remdamasis šia patirtimi, esu įsitikinęs, kad šioje svetainėje esančios skaičiuoklės gali generuoti tikslius grafikus praktiškai bet kuriam struktūrizuotai išmokų paskolos tipui. Jei jūsų paskola turi specialių sąlygų ar apribojimų, drąsiai kreipkitės pagalbos.