Lånekalkylator

Hur du använder lånekalkylatorn

Denna lånekalkylator skapar utskrivbara amorteringsplaner med datum.

- Beräkna okänt betalningsbelopp, löptid, ränta eller lånebelopp

- Saves to Excel & Word files.

- Skriv ut eller exportera färgglada diagram

- Stöder även extra betalningar!

Använd den här kalkylatorn för att beräkna lånebetalningsbeloppet.

- Klicka på

Clear. Ange sedan värden för:LånebeloppAntal betalningar(lånets löptid)Årlig räntesats

- Du kan även ange startdatum och slutdatum.

- Låt

Lånebetalningsbeloppvara0. - Klicka på

BeräknaellerBetalningsplan.

Lämna de andra inställningarna oförändrade om du inte behöver ändra dem.

Denna lånekalkylator innehåller också många funktioner utöver grundläggande betalningsberäkningar. Se mer detaljer nedan…

The Calculator-Calculate lånebelopp, ränta, löptid eller betalningsbelopp

För att ställa in din föredragna valuta och datumformat, klicka på länken “$ : MM/DD/YYYY” i det nedre högra hörnet på någon kalkylator.

Information

Driftsdetaljer

Ange alltid 0 för det okända värdet, och ange 0 igen efter någon ändring.

Obs - Du måste ange 0 för det värde du vill att kalkylatorn ska beräkna.

Varför räknar kalkylatorn inte automatiskt omvärdet för det sista okända värdet?

Kalkylatorn är avsedd att generera en betalningsplan som matchar de lånevillkor du anger. Detta beteende är avsiktligt. Det finns inget enda korrekt lånebetalningsbelopp. En betalning är giltig så länge både långivaren och låntagaren är överens om den. Om kalkylatorn alltid räknade om det sista okända värdet skulle du inte kunna sätta ett annat betalningsbelopp genom avtal.

Om låneutgivningsdatum (startdatum) och förfallodatum för första betalning

Viktigt - Den första lånebetalningsperioden är sällan lika lång som den vanliga betalningsfrekvensen. Till exempel, om schemat är månatligt, är tiden från låneutgivning (när låntagaren får pengarna) till förfallodatum för första betalning vanligtvis inte exakt en månad. Första perioden är ofta antingen längre eller kortare.

En längre eller kortare första period påverkar direkt ränteberäkningen.

Mycket få nätkalkylatorer hanterar denna detalj korrekt. För korrekta ränte- och betalningsresultat måste du kunna ange låneutgivningsdatum och förfallodatum för första betalning oberoende av varandra. Detta kan du göra på fliken Options.

Varning - Att välja datum kan ge betalningsbelopp och ränteavgifter som inte stämmer överens med resultat från andra kalkylatorer.

Denna skillnad är avsiktlig.

Om du vill ha resultat som matchar andra kalkylatorer, sätt Loan Date och First Payment Due så att tiden mellan dem motsvarar en hel betalningsperiod enligt Payment Frequency. Exempel: Om Loan Date är 15 maj och Payment Frequency är Monthly, sätt då First Payment Due till 15 juni. Detta ger en konventionell ränteberäkning.

Se Long Period Options och Short Period Options nedan för ytterligare detaljer om betalningsbelopp och ränteberäkningar.

En enkel metod - Om du bara behöver uppskattningar och inte exakta resultat kan du låta standarddatumen som visas när kalkylatorn laddas vara kvar.

Mer än en betalningskalkylator

De fyra obligatoriska värdena

Lånebelopp— det lånade kapitalet, utan ränta.Antal betalningar(lånets löptid) —Betalningsfrekvensbestämmer lånets löptid. För ett femårigt lån med månatliga betalningar, ange60för antalet betalningar (60 months = 5 years).Årlig räntesats— den nominella årliga räntesatsen. (Om en långivare anger något annat än en årsränta bör du överväga att inte acceptera lånet.)Betalningsbelopp— det belopp som förfaller på varje betalningsdatum.

Sätt ett av ovanstående värden till 0 om det är okänt.

Hur mycket kan jag låna?

- Sätt lånebeloppet till

0. - Ange antalet betalningar.

- Ange den årliga räntesatsen.

- Ange önskat eller förväntat betalningsbelopp.

- Klicka

Calc.

Hur lång tid tar det att betala av ett lån?

- Ange lånebeloppet.

- Ange antalet betalningar till

0. - Ange den årliga räntesatsen.

- Ange önskat eller förväntat betalningsbelopp.

- Klicka

Calc.

Vilken räntesats gör att jag kan betala 350 kr per månad?

- Ange lånebeloppet.

- Ange antalet betalningar.

- Ställ in den årliga räntesatsen till

0. - Ange

350 krför betalningsbeloppet. - Klicka

Calc.

Tre lånealternativ som du vanligtvis inte behöver ändra.

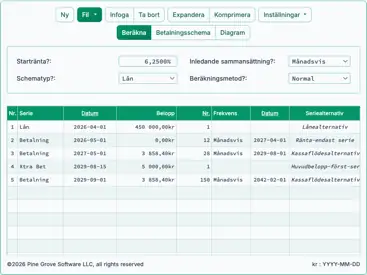

Betalningsfrekvens— hur ofta betalningar schemaläggs. Kalkylatorn stöder 11 alternativ, inklusive varannan vecka (varannan två veckor), månadsvis och årligen. Förfallodatumen beräknas från det första betalningsdatumet.Ränte‑sammansättning— i de flesta fall, sätt ränte‑sammansättningsfrekvensen lika med betalningsfrekvensen. Detta ger periodisk ränta. Att väljaExact/Simpleresulterar i exakt‑dags enkel ränta.Amortisationsmetod— lämna detta inställt påNormalom du inte har ett specifikt skäl att ändra det. För en fullständig förklaring av tillgängliga metoder, se Nio låneamortisationsmetoder

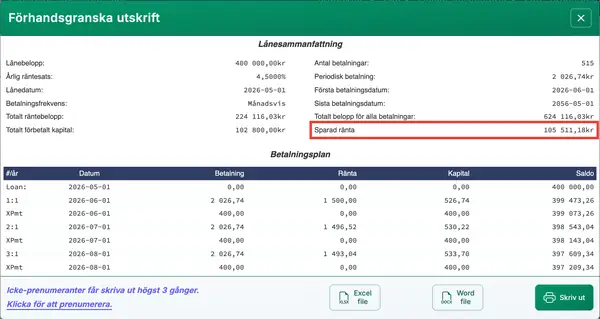

Resultat — Lånesammanfattning

Se betalningsplanen för den totala räntebesparingen.

Total ränta— total ränta som betalas under lånets löptid, förutsatt att betalningarna sker enligt schemat.Total förbetald kapital— summan av alla extra betalningar. Betalningsplanen rapporterar också den sparade räntan.Total kapital & ränta— lånebeloppet plus ränta. Detta är den totala kostnaden för lånet.

Elva avancerade lånealternativ

Lånedatum— datumet då medel utbetalas. För fordons‑ eller bostadslån är detta stängningsdatumet.Första betalningsdatum— för leasing kan detta vara samma som lånedatumet. Se “Om låneursprungsdatum (startdatum) och första förfallodatum” ovan.Extra betalningsbelopp— ange beloppet om du planerar att göra en eller flera extra betalningar.Startdatum för extra betalningar— ange datumet då extra betalningar ska börja. Detta behöver inte matcha förfallodatumen. Till exempel, om ordinarie betalningar förfaller den 1:a kan du schemalägga extra betalningar den 15:e för att passa dina löneperioder.Frekvens för extra betalningar— hur ofta du planerar att göra extra betalningar. Till exempel, årligen när du får en årsslutsbonus.Antal extra betalningar— ange ett heltal. För att fortsätta extra betalningar tills lånet är återbetalat, skrivUför “Okänt.”Dagar per år— välj 360 eller 365. Även kallad dagräkningskonventionen, detta påverkar ränteberäkningar när sammansättningen baseras på dagar (dagligen, exakt/enkel eller kontinuerlig) eller när en initial oregelbunden period skapar ojämna dagar.Avrundningsalternativ— eftersom betalnings‑ och räntebelopp avrundas varje period (t.ex. 345,0457 blir 345,05), kräver de flesta lånescheman en slutlig avrundningsjustering för att bringa saldot till noll. Betalningsplanen innehåller en fotnot som visar avrundningsbeloppet.Långa periodsalternativ(ojämna dagar‑ränta) — styr hur räntan visas när den första perioden är längre än den valda betalningsfrekvensen.Korta periodsalternativ— styr hur betalningar justeras när den första perioden är kortare än den valda betalningsfrekvensen.Räkenskapsårets slut— definierar räkenskapsåret för rapportering av totalsummor. Använd detta om ditt räkenskapsår inte matchar kalenderåret.

Mer detaljer om ojämna dagar och oregelbundna perioders ränteinställningar

Låneekvationer

Detta avsnitt dokumenterar de formler som kalkylatorn använder och visar steg‑för‑steg‑processen för att lösa dem. Använd länkarna nedan för att gå direkt till en specifik ekvation:

- Lånetids‑ekvation

- Lånebelopps‑ekvation

- Årlig räntesats‑ekvation

- Betalningsbelopps‑ekvation

- Amortiseringsekvation

Lånetids‑ekvation — Beräkna antalet betalningar (N)

Fig. 2 – Steg‑för‑steg‑lösning av lånetids‑ekvationen.

Variabler: A = 50 000; R = 6 %; P = 1 000; n = 12.

Variabeldefinitioner

- R

- Nominell årlig räntesats (den angivna räntan).

- n

- Antal sammansättnings‑ eller betalningsperioder per år.

- i

- Periodisk räntesats.

- A

- Lånebelopp (kapital).

- P

- Betalningsbelopp.

- N

- Totalt antal betalningar (lånetid).

Beräkningssteg förklarade — Fig. 2

- Hur beräknar du antalet betalningar som krävs för att återbetala ett lån?

För att beräkna antalet betalningar som behövs för att återbetala ett lån, använd låneamortiseringsformeln med logaritmer. Metoden förutsätter fasta periodiska betalningar och en konstant räntesats. Följande exempel visar processen:

- Beräkna den periodiska räntesatsen genom att dividera årsräntan

R = 6%med antalet perioder per årn = 12:i = 0.005. - Sätt in värdena i återbetalningsformeln:

N = -ln(1 - iA/P) ÷ ln(1 + i), därA = 50,000,P = 1,000ochi = 0.005. - Utvärdera kvoten:

iA/P = (0.005 × 50,000) ÷ 1,000 = 0.25. Således,1 - 0.25 = 0.75. - Beräkna den naturliga logaritmen:

ln(0.75) ≈ -0.2876820724…. Tillämpa den negativa tecknet:-ln(0.75) ≈ 0.2876820724…. - Utvärdera nämnaren:

ln(1.005) ≈ 0.0049875415…. - Dividera värdena:

N ≈ 0.2876820724… ÷ 0.0049875415… ≈ 57.6801…. - Avrunda till närmaste hela betalningsperiod: N ≈ 58.

Det betyder att du måste göra 58 månatliga betalningar på 1 000,00 kr för att återbetala ett lån på 50 000,00 kr med en årsränta på 6 % som kapitaliseras månadsvis.

- Beräkna den periodiska räntesatsen genom att dividera årsräntan

Steg-för-steg-lösning – Fig. 2

i = 0.06 ÷ 12 = 0.005N = -ln(1 - (0.005 × 50,000 ÷ 1,000)) ÷ ln(1.005)= -ln(1 - 0.25) ÷ ln(1.005)= -ln(0.75) ÷ ln(1.005)≈ -(-0.2876820724…) ÷ 0.0049875415…≈ 0.2876820724… ÷ 0.0049875415…≈ 57.6801…≈ 58

Slutligt svar

Det slutgiltiga svaret (N) är ungefär 57,6801…. Eftersom du inte kan ha en delvis betalningsperiod avrundar vi upp till 58.

Validera kalkylatorn. Ett lån på 50 000,00 kr med en årsränta på 6 % och månatliga betalningar på 1 000,00 kr.

| Lånebelopp: | 50 000,00 |

|---|---|

| Antal betalningar (#): | = 58 |

| Årlig räntesats: | 6,0 % |

| Betalningsbelopp: | 1 000,00 |

| Betalningsfrekvens: | Månadsvis |

| Räntefrekvens: | Månadsvis |

| Amorteringsmetod: | Normal |

Anteckningar:

- Detta exempel använder samma beräkning som visas i Fig. 2.

- Ekvationen förutsätter fasta betalningar och lika långa perioder. Om ditt resultat skiljer sig, bekräfta att lånedatumet och förfallodatumet för den första betalningen (på fliken

Options) ligger exakt en månad ifrån varandra, och kontrollera att inga extra betalningar har angetts. - Ekvationen ger en riktlinje. Om du avrundar ned till 57 betalningar blir den sista betalningen större än om du använder en fullständig löptid på 58 betalningar.

Lånebelopps‑ekvation — Beräkna det belopp du kan låna (PV)

Fig. 4 – Steg-för-steg-lösning av lånebelopps‑ekvationen.

Variabler: R = 6 %; f = 12; n = 60; PMT = 1 000.

Variabeldefinitioner

- R

- Nominell årsränta (den citerade årsräntan).

- i

- Räntesats per period (

Rdelat medf). - f

- Antal betalningsperioder per år.

- n

- Totalt antal betalningar för lånet eller investeringen.

- PMT

- Belopp för varje lika periodisk betalning.

- PV

- Lånebelopp, eller nuvärde — det belopp du kan låna.

Beräkningssteg förklarade — Fig. 4.

- Hur beräknar du hur mycket du kan låna baserat på en fast betalning?

För att fastställa hur mycket du kan låna när den månatliga betalningen, räntesatsen och lånets löptid är kända, använd nuvärdesformeln för en ordinär annuitet. Stegen med exempelvärden är följande:

- Beräkna den periodiska räntan från årsräntan:

i = R ÷ f = 0,06 ÷ 12. - Utvärdera den periodiska räntan:

i = 0,005. - Sätt in i formeln:

PV = 1 000 × [(1 − (1 + 0,005)−60) ÷ 0,005]. - Förenkla basen i exponenten:

1 + 0,005 = 1,005. Resultat:PV = 1 000 × [(1 − (1,005)−60) ÷ 0,005]. - Utvärdera potenstermen:

(1,005)−60 ≈ 0,741372196…. - Subtrahera från

1och dividera med räntan:(1 − 0,741372196…) ≈ 0,258627804…, dividera sedan med0,005. - Utvärdera den parenteserade faktorn:

≈ 51,7255608…. - Multiplicera med

1 000för att få det oprundade nuvärdet:≈ 51,7255608…. - Runda till ören för valutarapportering: PV ≈ 51 725,56.

Detta resultat betyder att en låntagare som gör 60 månatliga betalningar på 1 000 kr vid en årsränta på 6 % med månatlig ränta kan låna ungefär 51 725,56.

- Beräkna den periodiska räntan från årsräntan:

Steg‑för‑steg‑lösning – Fig. 4

i = 0,06 ÷ 12= 0,005PV = 1 000 × [(1 − (1 + 0,005)−60) ÷ 0,005]= 1 000 × [(1 − (1,005)−60) ÷ 0,005]≈ 1 000 × [(1 − 0,741372196…) ÷ 0,005]≈ 1 000 × [0,258627804… ÷ 0,005]≈ 1 000 × 51,7255608…≈ 51 725,5608…≈ 51 725,56

Slutligt svar

Det slutgiltiga svaret för lånebeloppet (PV) är ungefär 51 725,56.

Validera kalkylatorn. 60‑månaders lån med 6 % årsränta och 1 000 kr månatliga betalningar.

| Lånebelopp: | = 51 725,56 |

|---|---|

| Antal betalningar (#): | 60 |

| Årlig räntesats: | 6,0 % |

| Betalningsbelopp: | 1 000,00 |

| Betalningsfrekvens: | Månadsvis |

| Räntefrekvens: | Månadsvis |

| Amorteringsmetod: | Normal |

Anteckningar:

- Detta exempel använder samma beräkning som visas i Fig. 4.

- Lånebeloppsformeln förutsätter att alla perioder har lika längd och att betalningsbeloppet förblir fast.

Årlig räntesatsformel — Beräkna låneräntan (R)

Fig. 6 – Steg‑för‑steg‑lösning av den årliga räntesatsformeln med en iterativ numerisk metod.

Variabler: PMT = 938,99; n = 60; P = 50 000; f = 12.

Variabeldefinitioner

- PMT

- Det fasta betalningsbeloppet.

- n

- Totalt antal betalningar (lånetid).

- P

- Låneprincipal (ursprungligt lånebelopp).

- f

- Antal betalningar per år (betalningsfrekvens).

- r

- Periodisk räntesats (decimalform).

- R

- Nominell årsränta (procent).

Beräkningssteg förklarade — Fig. 6

- Hur beräknar du räntesatsen baserat på kända betalnings‑ och lånevärden?

För att beräkna den periodiska räntesatsen från kända lånevillkor, använd nuvärdesformeln och tillämpa en iterativ metod såsom Newton–Raphson. Metoden finjusterar räntesatsen tills det beräknade lånebeloppet matchar målet. Exemplet nedan visar stegen:

- Ställ upp nettonuvärdesekvationen med annuitetsfaktorn:

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50 000. - Välj en initial gissning för räntan:

r₀ = 0,005. - Utvärdera annuitetsfaktorn vid

r₀:((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…. - Formulera residualen vid

r₀:f(r₀) ≈ 938,99 × 51,7255607511… − 50 000. - Beräkna:

≈ 48 569,7842897054… − 50 000. - Residual:

≈ −1 430,2157102946…. - Utvärdera derivatan vid

r₀:f′(r₀) ≈ −1 401 824,5767294535…. - Tillämpa Newton‑uppdateringen:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…. - Utvärdera annuitetsfaktorn vid

r₁:((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…. - Rest:

f(r₁) ≈ 938,99 × 53,2803574944… − 50 000. - Beräkna:

≈ 50 029,7228836692… − 50 000. - Rest:

≈ 29,7228836692…. - Derivata:

f′(r₁) ≈ −1 460 553,6747891533…. - Nästa uppdatering:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…. - Utvärdera annuitetsfaktorn vid

r₂:((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…. - Rest:

f(r₂) ≈ 938,99 × 53,2487163871… − 50 000. - Beräkna:

≈ 50 000,0122003501… − 50 000. - Rest:

≈ 0,0122003501…. - Derivata:

f′(r₂) ≈ −1 459 354,8371115437…. - Nästa uppdatering:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…. - Utvärdera annuitetsfaktorn vid

r₃:((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…. - Rest:

f(r₃) ≈ 938,99 × 53,2487033941… − 50 000. - Beräkna:

≈ 50 000,00000000206… − 50 000. - Rest:

≈ 0,000000002058…. - Derivata:

f′(r₃) ≈ −1 459 354,3448535450…. - Slutlig Newton‑korrigering:

r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…. - Omvandla till nominell årsränta:

R = r × 12 ≈ 0,04800126955…. - Uttryck som procent med fyra decimaler: R ≈ 4,8001 %.

Detta resultat visar att lånet har en nominell årsränta på ungefär 4,8001 %, baserat på 60 månadsbetalningar på 938,99 kr för att återbetala 50 000 kr.

- Ställ upp nettonuvärdesekvationen med annuitetsfaktorn:

Steg‑för‑steg‑lösning – Fig. 6

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50 000r₀ = 0,005((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…f(r₀) ≈ 938,99 × 51,7255607511… − 50 000≈ 48 569,7842897054… − 50 000≈ −1 430,2157102946…f′(r₀) ≈ −1 401 824,5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…f(r₁) ≈ 938,99 × 53,2803574944… − 50 000≈ 50 029,7228836692… − 50 000≈ 29,7228836692…f′(r₁) ≈ −1 460 553,6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…f(r₂) ≈ 938,99 × 53,2487163871… − 50 000≈ 50 000,0122003501… − 50 000≈ 0,0122003501…f′(r₂) ≈ −1 459 354,8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…f(r₃) ≈ 938,99 × 53,2487033941… − 50 000≈ 50 000,00000000206… − 50 000≈ 0,000000002058…f′(r₃) ≈ −1 459 354,3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…R = r × 12 × 100 ≈ 4,800126955…R ≈ 4,8001 %

Slutligt svar

Det slutgiltiga svaret för den årliga räntan (R) är ungefär 4,8001 %.

Validera kalkylatorn. Ett lån på 50 000 kr med månadsbetalningar på 938,99 kr för en löptid på 60 månader.

| Lånebelopp: | 50 000,00 |

|---|---|

| Antal betalningar (#): | 60 |

| Årlig räntesats: | = 4,8001 % |

| Betalningsbelopp: | 938,99 |

| Betalningsfrekvens: | Månadsvis |

| Räntefrekvens: | Månadsvis |

| Amorteringsmetod: | Normal |

Anteckningar:

- Varför en iterativ metod krävs. Det finns ingen algebrisk (sluten) lösning för räntan när betalningsbelopp, löptid och lånebelopp är kända. Räntan förekommer både i exponenter och nämnare, så den måste hittas med en numerisk metod som förfinar uppskattningen genom upprepade steg.

- Visade värden är förkortade för tydlighet. För att förbättra läsbarheten förkortas decimalvärden i varje steg. Alla beräkningar använder dock högprecisionsvärden. Om du verifierar resultaten själv, använd minst 12 decimaler för den periodiska räntan och fullständig kalkylator‑ eller programvaruprecision för mellansteg (runda inte mellan stegen).

- Hur räntan förfinas i varje steg. Varje iteration använder den aktuella uppskattningen, funktionsvärdet och dess lutning (derivata) för att beräkna en bättre uppskattning:

rk+1 = rk − f(rk) ÷ f′(rk). Detta fortsätter tills uppskattningen stabiliseras. - Beräkningen använder den Newton–Raphson‑metoden, en standardnumerisk algoritm som är allmänt använd inom finans. Den hittar den periodiska räntan som gör nettonuvärdet (NPV) av kassaflödena lika med noll— den interne räntan (IRR).

- Du kan verifiera den beräknade räntan genom att använda den för att omberäkna betalningsbeloppet eller lånebeloppet. Om det omräknade värdet avviker med högst några ören, anses räntan vara korrekt. Små skillnader kan uppstå eftersom den visade räntan avrundas till fyra decimaler.

Betalningsbeloppsekvation — Beräkna den periodiska betalningssumman

För steg‑för‑steg‑vägledning om hur du beräknar betalningsbeloppet, seAmorteringsplan — Steg för betalningsberäkning.

Amorteringsekvation — Beräkna amorteringsplanen

Vid normal amortering, för varje period: slutbalans = startbalans + periodisk ränta − betalning.

För steg‑för‑steg‑vägledning om hur du beräknar amorteringsplanen, seAmorteringsplan — Beräkningssteg.

Slutsats

Genom åren har jag konsulterat användare om ett brett spektrum av lånestrukturer, inklusive lån med ovanliga villkor. Baserat på den erfarenheten är jag säker på att kalkylatorerna på denna webbplats kan producera korrekta amorteringsplaner för praktiskt taget alla structured settlement loan. Om ditt lån innehåller särskilda villkor eller begränsningar, tveka inte att be om hjälp.