Simulatore prestito

Come utilizzare il simulatore mutuo

Questo simulatore di prestito crea piani di ammortamento stampabili con date.

- Calcolare pagamento, durata, tasso di interesse o importi del prestito sconosciuti

- Saves to Excel & Word files.

- Stampare o esportare grafici a colori

- Supporta anche i pagamenti aggiuntivi!

Utilizzi questo simulatore per calcolare l’importo del pagamento del prestito.

- Faccia clic su

Clear. Quindi inserisca i valori per:Importo del prestitoNumero di pagamenti(durata del prestito)Tasso di interesse annuo

- Facoltativamente, imposti la data di inizio e la data di fine.

- Mantenga

Importo del pagamento del prestitoimpostato a0. - Faccia clic su

Calco suPiano di pagamento.

Mantenga le altre impostazioni invariato, a meno che non debba modificarle.

Questo simulatore di mutuo include anche molte funzionalità oltre i calcoli di pagamento di base. Veda ulteriori dettagli di seguito…

Il Calcolatore‑Calcola Importo del Prestito, Tasso, Durata o Importo della Rata

Per impostare la valuta e il formato data preferiti, fare clic sul collegamento “$ : MM/DD/YYYY” nell'angolo in basso a destra di qualsiasi calcolatore.

Informazioni

Dettagli operativi

Inserisca sempre 0 per il valore sconosciuto e inserisca nuovamente 0 dopo ogni modifica.

Nota - Deve inserire 0 per il valore che desidera calcolare.

Perché il simulatore non ricalcola automaticamente l’ultimo valore sconosciuto?

Il simulatore è progettato per generare un piano di pagamento che corrisponda alle condizioni del prestito da Lei specificate. Questo comportamento è intenzionale. Non esiste un unico importo di pagamento corretto. Un pagamento è valido finché sia il prestatore sia il mutuatario vi concordano. Se il simulatore ricalcolasse sempre l’ultimo valore sconosciuto, non potrebbe impostare un importo di pagamento diverso per accordo.

Informazioni sulla data di origine del prestito (data di inizio) e sulla prima data di scadenza del pagamento

Importante - Il primo periodo di pagamento del prestito raramente ha la stessa durata della frequenza regolare dei pagamenti. Per esempio, se il piano è mensile, il tempo tra l’origine del prestito (quando il mutuatario riceve i fondi) e la prima data di scadenza del pagamento non è solitamente esattamente un mese. Il primo periodo è spesso più lungo o più corto.

Un primo periodo più lungo o più corto influisce direttamente sul calcolo degli interessi.

Pochi calcolatori online gestiscono correttamente questo dettaglio. Per risultati accurati di interessi e pagamenti, deve poter impostare indipendentemente la data di origine del prestito e la prima data di scadenza del pagamento. È possibile farlo nella scheda Opzioni.

Avvertenza - La selezione delle date può produrre importi di pagamento e oneri di interesse che non corrispondono ai risultati di altri calcolatori.

Questa differenza è intenzionale.

Se desidera risultati che corrispondano ad altri calcolatori, imposti Data del prestito e Prima scadenza pagamento in modo che l’intervallo tra esse sia pari a un intero periodo di pagamento come definito in Frequenza di pagamento. Esempio: se la Data del prestito è 15 maggio e la Frequenza di pagamento è Mensile, imposti la Prima scadenza pagamento a 15 giugno. Questo produrrà un calcolo degli interessi convenzionale.

Veda Opzioni periodo lungo e Opzioni periodo breve di seguito per ulteriori dettagli su importi dei pagamenti e calcoli degli interessi.

Un approccio semplice - Se ha solo bisogno di stime e non necessita di risultati precisi, può lasciare le date predefinite che compaiono al caricamento del simulatore.

Più di un calcolatore di pagamenti

I quattro valori richiesti

Importo del prestito— il capitale preso in prestito, esclusi gli interessi.Numero di pagamenti(durata) — laFrequenza di pagamentodetermina la durata del prestito. Per un mutuo quinquennale con pagamenti mensili, inserisca60per il numero di pagamenti (60 mesi = 5 anni).Tasso di interesse annuo— il tasso di interesse annuale nominale. (Se un prestatore indica qualcosa diverso da un tasso annuo, dovrebbe considerare di non accettare quel prestito.)Importo del pagamento— l’importo dovuto a ogni data di pagamento.

Imposti uno dei valori precedenti a 0 se è sconosciuto.

Quanto posso prendere in prestito?

- Imposti l’importo del prestito a

0. - Inserisca il numero di pagamenti.

- Inserisca il tasso di interesse annuo.

- Inserisca l’importo del pagamento desiderato o previsto.

- Faccia clic su

Calc.

Quanto tempo ci vorrà per estinguere un prestito?

- Inserisca l’importo del prestito.

- Imposti il numero di pagamenti a

0. - Inserisca il tasso di interesse annuo.

- Inserisca l’importo del pagamento desiderato o previsto.

- Faccia clic su

Calc.

Quale tasso di interesse mi consente di pagare 350 € al mese?

- Inserisca l’importo del prestito.

- Inserisca il numero di pagamenti.

- Imposti il tasso di interesse annuo a

0. - Inserisca

350 €per l’importo della rata. - Faccia clic su

Calc.

Tre opzioni di prestito che solitamente non è necessario modificare

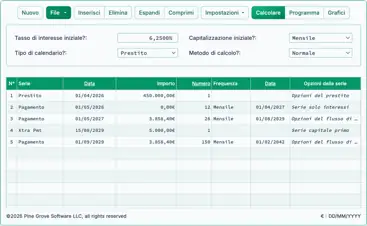

Payment Frequency— con quale frequenza sono programmati i pagamenti. Il calcolatore supporta 11 opzioni, tra cui bisettimanale (ogni due settimane), mensile e annuale. Le date di scadenza dei pagamenti sono calcolate a partire dalla data del primo pagamento.Compounding— nella maggior parte dei casi, impostare la frequenza di capitalizzazione uguale alla frequenza di pagamento. Questo genera interessi periodici. SelezionandoExact/Simplesi ottiene interesse semplice a giorno esatto.Amortization Method— lasci questa impostazione suNormala meno che non abbia una ragione specifica per cambiarla. Per una spiegazione completa dei metodi disponibili, consulti Nove Metodi di Ammortamento del Prestito

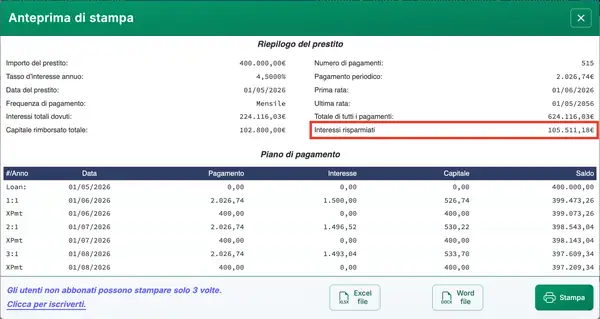

Risultati — riepilogo del prestito

Veda il piano dei pagamenti per l’interesse totale risparmiato.

Total Interest— interesse totale pagato durante l’intero periodo del prestito, assumendo che i pagamenti siano effettuati come programmato.Total Prepaid Principal— la somma di tutti i pagamenti extra. Il piano dei pagamenti riporta anche l’interesse risparmiato.Total Principal & Interest— l’importo del prestito più gli interessi. Questo è il costo totale del prestito.

Undici opzioni avanzate di prestito

Loan Date— la data in cui i fondi sono erogati. Per prestiti auto o immobiliari, questa è la data di chiusura.First Payment Due— per i leasing, può coincidere con la data del prestito. Veda “Informazioni sulla data di origine del prestito (data di inizio) e sulla prima data di pagamento” sopra.Extra Payment Amount— inserisca l’importo se intende effettuare uno o più pagamenti extra.Extra Payments Start— inserisca la data di inizio dei pagamenti extra. Questa non deve coincidere con le date di scadenza dei pagamenti regolari. Per esempio, se i pagamenti ordinari sono dovuti il 1°, può programmare i pagamenti extra il 15 per allinearsi ai suoi periodi di paga.Extra Payment Frequency— con quale frequenza intende effettuare i pagamenti extra. Per esempio, annualmente quando riceve un bonus di fine anno.Number of Extra Payments— inserisca un numero intero. Per continuare i pagamenti extra fino all’estinzione del prestito, inseriscaUper “Sconosciuto.”Days Per Year— scelga 360 o 365. Anche chiamata convenzione di conteggio dei giorni, influisce sui calcoli degli interessi quando la capitalizzazione è basata sui giorni (giornaliera, esatta/semplice o continua) o quando un periodo iniziale irregolare genera giorni dispari.Rounding Options— poiché gli importi di pagamento e di interesse sono arrotondati ogni periodo (es., 345,0457 diventa 345,05), la maggior parte dei piani di ammortamento richiede un aggiustamento finale di arrotondamento per portare il saldo a zero. Il piano dei pagamenti include una nota a piè di pagina che mostra l’importo dell’arrotondamento.Long Period Options(interesse a giorno dispari) — controlla come viene mostrato l’interesse quando il primo periodo è più lungo della frequenza di pagamento selezionata.Short Period Options— controlla come i pagamenti sono adeguati quando il primo periodo è più corto della frequenza di pagamento selezionata.Fiscal Year-End— definisce l’anno fiscale per il riepilogo dei totali. Utilizzi questa opzione se il suo anno fiscale non coincide con l’anno solare.

Maggiori dettagli sulle impostazioni di interesse a giorno dispari e periodo irregolare

Equazioni del prestito

Questa sezione documenta le formule che il simulatore utilizza e mostra il processo passo‑passo per risolverle. Utilizzi i collegamenti sottostanti per andare direttamente a una specifica equazione:

- Equazione della durata

- Equazione dell’importo del prestito

- Equazione del tasso di interesse annuo

- Equazione dell’importo della rata

- Equazione di ammortamento

Equazione della durata — Calcolare il numero di pagamenti (N)

Fig. 2 – Soluzione passo‑passo dell’equazione della durata.

Variabili: A = 50.000; R = 6 %; P = 1.000; n = 12.

Definizioni delle variabili

- R

- Tasso di interesse annuo nominale (il tasso quotato).

- n

- Numero di periodi di capitalizzazione o di pagamento all’anno.

- i

- Tasso di interesse periodico.

- A

- Importo del prestito (capitale).

- P

- Importo di ciascuna rata uguale.

- N

- Numero totale di pagamenti (termine del prestito).

Passaggi di calcolo spiegati — Fig. 2

- Come si calcola il numero di pagamenti necessari per estinguere un prestito?

Per calcolare il numero di pagamenti necessari a estinguere un mutuo, si applica la formula di ammortamento del prestito usando i logaritmi. Questo metodo presuppone pagamenti periodici fissi e un tasso di interesse costante. L'esempio seguente illustra il procedimento:

- Calcoli il tasso di interesse periodico dividendo il tasso annuo

R = 6%per il numero di periodi all'annon = 12:i = 0,005. - Sostituire i valori nella formula di rimborso:

N = -ln(1 - iA/P) ÷ ln(1 + i), doveA = 50.000,P = 1.000ei = 0,005. - Calcoli il rapporto:

iA/P = (0,005 × 50.000) ÷ 1.000 = 0,25. Pertanto,1 - 0,25 = 0,75. - Calcoli il logaritmo naturale:

ln(0,75) ≈ -0,2876820724…. Applichi il segno negativo:-ln(0,75) ≈ 0,2876820724…. - Calcoli il denominatore:

ln(1,005) ≈ 0,0049875415…. - Divida i valori:

N ≈ 0,2876820724… ÷ 0,0049875415… ≈ 57,6801…. - Arrotondi al periodo di pagamento intero più vicino: N ≈ 58.

Ciò significa che è necessario effettuare 58 pagamenti mensili di 1.000 € per estinguere un mutuo da 50.000 € a un tasso annuo del 6%, capitalizzato mensilmente.

- Calcoli il tasso di interesse periodico dividendo il tasso annuo

Soluzione passo‑passo – Fig. 2

i = 0,06 ÷ 12 = 0,005N = -ln(1 - (0,005 × 50.000 ÷ 1.000)) ÷ ln(1,005)= -ln(1 - 0,25) ÷ ln(1,005)= -ln(0,75) ÷ ln(1,005)≈ -(-0,2876820724…) ÷ 0,0049875415…≈ 0,2876820724… ÷ 0,0049875415…≈ 57,6801…≈ 58

Risultato finale

La risposta finale (N) è approssimativamente 57,6801…. Poiché non è possibile avere un periodo di pagamento parziale, arrotondiamo a 58.

Verifichi il calcolatore. Un mutuo da 50.000 € a un tasso annuo del 6% con pagamenti mensili di 1.000 €.

| Importo del prestito: | 50.000,00 |

|---|---|

| Numero di pagamenti (#): | = 58 |

| Tasso di interesse annuo: | 6,0% |

| Importo della rata: | 1.000,00 |

| Frequenza di pagamento: | Mensile |

| Capitalizzazione: | Mensile |

| Metodo di ammortamento: | Normale |

Note:

- Questo esempio utilizza lo stesso calcolo mostrato nella Fig. 2.

- L'equazione presuppone pagamenti fissi e periodi di uguale durata. Se il risultato differisce, verifichi che la data del prestito e la data di scadenza del primo pagamento (nella scheda

Options) siano esattamente a un mese di distanza, e accerti che non siano inseriti pagamenti aggiuntivi. - L'equazione fornisce una linea guida. Se arrotonda per difetto a 57 pagamenti, la rata finale sarà più alta rispetto all'utilizzo di un periodo completo di 58 pagamenti.

Equazione dell'importo del prestito — Calcolare l'importo che è possibile prendere in prestito (PV)

Fig. 4 – Soluzione passo‑passo dell'equazione dell'importo del prestito.

Variabili: R = 6%; f = 12; n = 60; PMT = 1.000.

Definizioni delle variabili

- R

- Tasso di interesse annuo nominale (il tasso annuo quotato).

- i

- Tasso di interesse per periodo (

Rdiviso perf). - f

- Numero di periodi di pagamento all'anno.

- n

- Numero totale di pagamenti per il prestito o l'investimento.

- PMT

- Importo di ciascuna rata periodica uguale.

- VP

- Importo del prestito, o valore attuale — l’importo che è possibile prendere in prestito.

Passaggi di calcolo spiegati — Fig. 4.

- Come calcola quanto può prendere in prestito basandosi su una rata fissa?

Per determinare quanto è possibile prendere in prestito quando sono noti la rata mensile, il tasso di interesse e la durata del mutuo, utilizzi la formula del valore attuale per una rendita ordinaria. I passaggi con valori di esempio sono i seguenti:

- Calcoli il tasso periodico dal tasso annuale:

i = R ÷ f = 0,06 ÷ 12. - Valuti il tasso periodico:

i = 0,005. - Sostituisca nella formula:

PV = 1.000 × [(1 − (1 + 0,005)−60) ÷ 0,005]. - Semplifichi la base all’interno dell’esponente:

1 + 0,005 = 1,005. Risultato:PV = 1.000 × [(1 − (1,005)−60) ÷ 0,005]. - Valuti il termine di potenza:

(1,005)−60 ≈ 0,741372196…. - Sottragga da

1e divida per il tasso:(1 − 0,741372196…) ≈ 0,258627804…, poi divida per0,005. - Valuti il fattore tra parentesi:

≈ 51,7255608…. - Moltiplichi per

1.000per ottenere il valore attuale non arrotondato:≈ 51,7255608…. - Arrotondi ai centesimi per la presentazione in valuta: PV ≈ 51.725,56.

Questo risultato indica che un mutuatario che effettua 60 pagamenti mensili di 1.000 € a un tasso annuo del 6%, capitalizzato mensilmente, può prendere in prestito circa 51.725,56.

- Calcoli il tasso periodico dal tasso annuale:

Soluzione passo‑passo – Fig. 4

i = 0,06 ÷ 12= 0,005PV = 1.000 × [(1 − (1 + 0,005)−60) ÷ 0,005]= 1.000 × [(1 − (1,005)−60) ÷ 0,005]≈ 1.000 × [(1 − 0,741372196…) ÷ 0,005]≈ 1.000 × [0,258627804… ÷ 0,005]≈ 1.000 × 51,7255608…≈ 51.725,5608…≈ 51.725,56

Risultato finale

La risposta finale per l’importo del prestito (PV) è circa 51.725,56.

Convalidi il calcolatore. Prestito di 60 mesi al tasso annuo del 6% con pagamenti mensili di 1.000 €.

| Importo del prestito: | = 51.725,56 |

|---|---|

| Numero di pagamenti (#): | 60 |

| Tasso di interesse annuo: | 6,0% |

| Importo della rata: | 1.000,00 |

| Frequenza di pagamento: | Mensile |

| Capitalizzazione: | Mensile |

| Metodo di ammortamento: | Normale |

Note:

- Questo esempio utilizza lo stesso calcolo mostrato nella Fig. 4.

- L’equazione dell’importo del prestito presume che tutti i periodi abbiano la stessa durata e che l’importo della rata rimanga fisso.

Equazione del tasso di interesse annuo — Calcoli il tasso di interesse del prestito (R)

Fig. 6 – Soluzione passo‑passo dell’equazione del tasso di interesse annuo mediante un metodo numerico iterativo.

Variabili: PMT = 938,99; n = 60; P = 50.000; f = 12.

Definizioni delle variabili

- PMT

- L’importo della rata fissa.

- n

- Numero totale di pagamenti (termine del prestito).

- P

- Capitale del prestito (importo iniziale preso in prestito).

- f

- Numero di pagamenti all’anno (frequenza dei pagamenti).

- r

- Tasso di interesse periodico (forma decimale).

- R

- Tasso di interesse annuo nominale (percentuale).

Passaggi di calcolo spiegati — Fig. 6

- Come calcola il tasso di interesse basandosi su valori noti della rata e del prestito?

Per calcolare il tasso di interesse periodico a partire da termini noti del prestito, utilizzi la formula del valore attuale e applichi un metodo iterativo come Newton‑Raphson. Questo metodo affina il tasso di interesse finché l’importo del prestito calcolato corrisponde al valore target. L’esempio seguente mostra i passaggi:

- Imposti l’equazione del valore attuale netto usando il fattore di rendita:

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50.000. - Scelga una ipotesi iniziale per il tasso:

r₀ = 0,005. - Valuti il fattore di rendita a

r₀:((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…. - Formi il residuo a

r₀:f(r₀) ≈ 938,99 × 51,7255607511… − 50.000. - Calcoli:

≈ 48.569,7842897054… − 50.000. - Residuo:

≈ −1.430,2157102946…. - Valutare la derivata in

r₀:f′(r₀) ≈ −1.401.824,5767294535…. - Applicare l’aggiornamento di Newton:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…. - Valutare il fattore di rendita in

r₁:((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…. - Residuo:

f(r₁) ≈ 938,99 × 53,2803574944… − 50.000. - Calcolare:

≈ 50.029,7228836692… − 50.000. - Residuo:

≈ 29,7228836692…. - Derivata:

f′(r₁) ≈ −1.460.553,6747891533…. - Prossimo aggiornamento:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…. - Valutare il fattore di rendita in

r₂:((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…. - Residuo:

f(r₂) ≈ 938,99 × 53,2487163871… − 50.000. - Calcolare:

≈ 50.000,0122003501… − 50.000. - Residuo:

≈ 0,0122003501…. - Derivata:

f′(r₂) ≈ −1.459.354,8371115437…. - Prossimo aggiornamento:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…. - Valutare il fattore di rendita in

r₃:((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…. - Residuo:

f(r₃) ≈ 938,99 × 53,2487033941… − 50.000. - Calcolare:

≈ 50.000,00000000206… − 50.000. - Residuo:

≈ 0,000000002058…. - Derivata:

f′(r₃) ≈ −1.459.354,3448535450…. - Correzione finale di Newton:

r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…. - Convertire al tasso annuo nominale:

R = r × 12 ≈ 0,04800126955…. - Espressione come percentuale a quattro decimali: R ≈ 4,8001%.

Questo risultato mostra che il mutuo ha un tasso di interesse annuo nominale di circa 4,8001%, basato su 60 pagamenti mensili di 938,99 € per rimborsare 50.000 €.

- Imposti l’equazione del valore attuale netto usando il fattore di rendita:

Soluzione passo‑passo – Fig. 6

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50.000r₀ = 0,005((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…f(r₀) ≈ 938,99 × 51,7255607511… − 50.000≈ 48.569,7842897054… − 50.000≈ −1.430,2157102946…f′(r₀) ≈ −1.401.824,5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…f(r₁) ≈ 938,99 × 53,2803574944… − 50.000≈ 50.029,7228836692… − 50.000≈ 29,7228836692…f′(r₁) ≈ −1.460.553,6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…f(r₂) ≈ 938,99 × 53,2487163871… − 50.000≈ 50.000,0122003501… − 50.000≈ 0,0122003501…f′(r₂) ≈ −1.459.354,8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…f(r₃) ≈ 938,99 × 53,2487033941… − 50.000≈ 50.000,00000000206… − 50.000≈ 0,000000002058…f′(r₃) ≈ −1.459.354,3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…R = r × 12 × 100 ≈ 4,800126955…R ≈ 4,8001 %

Risultato finale

La risposta finale per il tasso di interesse annuo (R) è approssimativamente 4,8001 %.

Convalidi il calcolatore. Un prestito di 50.000 € con rate mensili di 938,99 € per un periodo di 60 mesi.

| Importo del prestito: | 50.000,00 |

|---|---|

| Numero di pagamenti (#): | 60 |

| Tasso di interesse annuo: | = 4,8001 % |

| Importo della rata: | 938,99 |

| Frequenza di pagamento: | Mensile |

| Capitalizzazione: | Mensile |

| Metodo di ammortamento: | Normale |

Note:

- Perché è necessario un metodo iterativo. Non esiste una soluzione algebrica (in forma chiusa) per il tasso di interesse quando sono noti l'importo della rata, la durata e l'ammontare del prestito. Il tasso compare sia negli esponenti sia nei denominatori, perciò deve essere determinato mediante un metodo numerico che affina la stima attraverso passaggi ripetuti.

- I valori visualizzati sono abbreviati per chiarezza. Per migliorare la leggibilità, i valori decimali mostrati in ogni passaggio sono abbreviati. Tuttavia, tutti i calcoli utilizzano valori ad alta precisione. Se verifica i risultati in modo indipendente, utilizzi almeno 12 cifre decimali per il tasso periodico e la precisione completa del calcolatore o del software per i passaggi intermedi (non arrotondi tra i passaggi).

- Come il tasso viene affinato a ogni passaggio. Ogni iterazione utilizza la stima corrente, il valore della funzione e la sua pendenza (derivata) per calcolare una stima migliore:

rk+1 = rk − f(rk) ÷ f′(rk). Il processo continua finché la stima si stabilizza. - Il calcolo utilizza il metodo di Newton–Raphson, un algoritmo numerico standard ampiamente impiegato in finanza. Trova il tasso periodico che rende nullo il valore attuale netto (VAN) dei flussi di cassa—il tasso interno di rendimento (TIR).

- Può verificare il tasso di interesse calcolato usandolo per ricalcolare la rata o l'ammontare del prestito. Se il valore ricalcolato differisce di non più di pochi centesimi, il tasso è considerato accurato. Differenze minori possono verificarsi perché il tasso visualizzato è arrotondato a quattro cifre decimali.

Equazione dell'importo della rata — Calcolare l'importo periodico della rata

Per una guida passo‑passo su come calcolare l'importo della rata, vedaPiano di ammortamento — Passaggi per il calcolo della rata.

Equazione di ammortamento — Calcolare il piano di ammortamento

Con ammortamento normale, per qualsiasi periodo: saldo finale = saldo iniziale + interesse periodico − rata.

Per una guida passo‑passo su come calcolare il piano di ammortamento, vedaPiano di ammortamento — Passaggi di calcolo.

Conclusione

Negli anni ho consultato utenti su una vasta gamma di strutture di prestito, comprese quelle con caratteristiche poco comuni. Sulla base di questa esperienza, sono fiducioso che i calcolatori su questo sito possano produrre piani accurati per praticamente qualsiasi prestito a pagamento strutturato. Se il suo prestito include termini o vincoli speciali, non esiti a chiedere assistenza.