Cómo calcular un préstamo bajo la regla EE. UU. – Sin intereses sobre intereses

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace «€ : MM/DD/YYYY» situado en la esquina inferior derecha de cualquier calculadora.

Tutorial paso a paso

Tutorial 16

El Regla de EE. UU. está definida por la Oficina de Protección Financiera del Consumidor de los Estados Unidos (anteriormente la Reserva Federal) en la Regulación Z. Esta normativa también se conoce como la Ley de Veracidad en los Préstamos:

3. Regla de EE. UU. La Regla de EE. UU. no produce capitalización de intereses, ya que cualquier interés acumulado se registra por separado y no se añade al principal. Además, bajo la Regla de EE. UU., no se calcula interés hasta que se reciba un pago.

Según la Regla de EE. UU., solo el saldo principal no pagado (excluyendo los intereses no pagados) se utiliza como base para calcular el interés devengado.

Si no hay períodos de amortización negativa, entonces la amortización bajo la Regla de EE. UU. es la misma que la amortización estándar.

Amortización negativa ocurre cuando el saldo del préstamo aumenta a pesar de que se realicen pagos regulares. Esto sucede cuando un pago es inferior al interés devengado.

El Ultimate Financial Calculator admite todas estas reglas y comportamientos.

Todos los usuarios deben primero revisar el primer tutorial para comprender los conceptos básicos y la configuración del UFC.

Para crear una tabla de amortización que utilice la Regla de EE. UU. y registre el interés no pagado por separado, siga estos pasos:

- Establezca Tipo de calendario a Préstamo.

- Alternativamente, haga clic en el botón para eliminar cualquier entrada anterior.

- Haga clic en , luego seleccione . Establezca Redondeo a Ajustar último importe para alcanzar «0» saldo.

- En la sección de encabezado, realice las siguientes selecciones:

- Para Método de cálculo, seleccione Regla EE. UU..

- Establezca la Capitalización inicial a Mensual.

- Introduzca 6,0 como valor para Tasa de interés inicial.

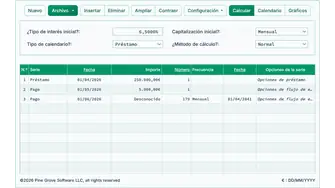

- En la fila 1 del área de entrada de flujo de efectivo, cree una serie de préstamo.

- Establezca la fecha a 1 de julio de 2024.

- Establezca el Importe a 35.000,00 €.

- Establezca el Número (de períodos) a 1.

- Nota: Cuando el número de períodos se establece en 1, no puede especificar una frecuencia. Si se introduce una frecuencia, se borrará automáticamente al abandonar la fila.

- Pase a la fila 2 del área de entrada de flujo de efectivo.

- Seleccione Pago para la Serie.

- Este ejemplo asume un préstamo de 5 años con 60 pagos mensuales.

- Los primeros seis pagos serán 150,00 €. Esto es inferior al interés devengado para cada período.

- Establezca la fecha a 1 de agosto de 2024.

- Establezca el importe a 150,00 €.

- Establezca el Número (de períodos) en 6.

- Seleccione Pago para la Serie.

- Desplácese a la fila 3 del área de entrada de flujo de efectivo.

- Seleccione Pago para la Serie.

- Establezca la fecha a 1 de febrero de 2025.

- Establezca el Importe a Desconocido pulsando D.

- Establezca el Número (de períodos) en 54.

- Su calculadora ahora se verá así (Fig. 1):

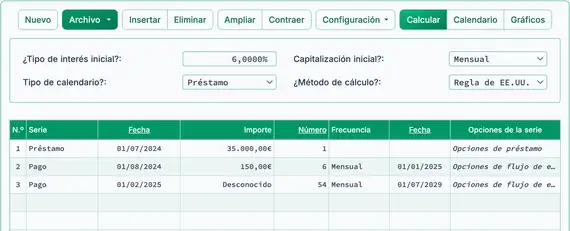

- Haga clic en . El resultado calculado es 744,35 €. Vea la Fig. 2.

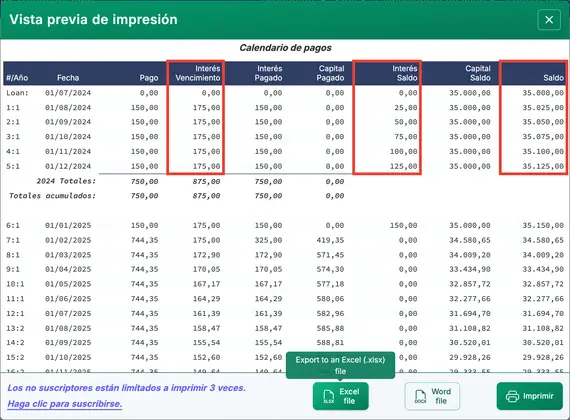

- Para ver cómo la Regla de EE. UU. afecta al préstamo, muestre la tabla de amortización:

- Haga clic en . Vea la Fig. 3.

(Esto se denomina amortización negativa cuando el saldo del préstamo aumenta aun cuando se realizan pagos.)

- Puntos a observar sobre la tabla:

- El préstamo experimenta amortización negativa—el saldo aumenta porque los primeros seis pagos son inferiores al interés devengado.

- El interés no pagado se registra como un saldo separado, según lo exige la Regla de EE. UU.

- Aunque el saldo del préstamo crece, la cantidad de interés devengado cada mes permanece constante en 175,00 €.

- Puede que desee comparar esta tabla con otra que utilice los mismos datos pero establezca el Método de cálculo en Normal.

La Regla de EE. UU. se considera favorable para el consumidor porque reduce la cantidad de intereses que, de otro modo, se acumularían. Sin embargo, solo afecta los cálculos de intereses cuando ocurre amortización negativa. Incluso entonces, la diferencia suele ser pequeña. Puede usar el Ultimate Financial Calculator para comparar ambos métodos y ver los resultados.

Volver al Ultimate Financial Calculator.