Calculator de credit

Cum se utilizează calculatorul de credit

Acest calculator de credit creează grafice de rambursare tipărite cu date.

- Calculaţi plata necunoscută, termenul, rata dobânzii sau sumele creditului

- Saves to Excel & Word files.

- Tipăriţi sau exportaţi grafice colorate

- Acceptă şi plăţi suplimentare!

Utilizați acest calculator pentru a calcula suma plății creditului.

- Faceți clic pe

Clear. Apoi introduceţi valorile pentru:Suma credituluiNumăr de plăţi(termenul creditului)Rata anuală a dobânzii

- Opțional, setaţi data de început și data de sfârșit.

- Lăsaţi

Suma plăţii credituluisetată la0. - Faceți clic pe

Calcsau pePayment Schedule.

Lăsaţi celelalte setări neschimbate, cu excepţia cazului în care trebuie să le modificaţi.

Acest calculator de credit include, de asemenea, multe funcționalităţi dincolo de calculele de plată de bază. Vedeți mai multe detalii mai jos…

Calculatorul-Calculaţi Suma Împrumutului, Rata, Durata sau Suma Plăţii

Pentru a seta moneda și formatul de dată preferate, faceţi clic pe link‑ul “$ : MM/DD/YYYY” din colţul din dreapta jos al oricărui calculator.

Informaţii

Detalii de funcționare

Introduceţi întotdeauna 0 pentru valoarea necunoscută și introduceţi din nou 0 după orice modificare.

Notă - Trebuie să introduceţi 0 pentru valoarea pe care doriţi să o calculeze calculatorul.

De ce calculatorul nu recalculă automat ultima valoare necunoscută?

Calculatorul este conceput să genereze un grafic de plăţi care se potriveşte cu termenii creditului pe care îi specificaţi. Acest comportament este intenționat. Nu există o singură sumă corectă a plăţii creditului. O plată este validă atâta timp cât că atât creditorul, cât și împrumutatul sunt de acord cu ea. Dacă calculatorul ar recalcula mereu ultima valoare necunoscută, nu aţi putea stabili o sumă de plată diferită prin acord.

Despre data de începere a creditului (data de început) și data primei scadențe

Important - Prima perioadă de plată a creditului este rareori egală ca durată cu frecvența obișnuită de plată. De exemplu, dacă graficul este lunar, intervalul dintre data de începere a creditului (când împrumutatul primește fondurile) și data primei scadențe este de obicei diferit de exact o lună. Prima perioadă este adesea fie mai lungă, fie mai scurtă.

O primă perioadă mai lungă sau mai scurtă afectează direct calculul dobânzii.

Foarte puține calculatoare online gestionează corect acest detaliu. Pentru rezultate precise ale dobânzii și plăţilor, trebuie să puteţi seta independent data de începere a creditului și data primei scadențe. Puteţi face acest lucru pe fila Options.

Avertisment - Selectarea datelor poate genera sume de plată și dobânzi care nu corespund rezultatelor altor calculatoare.

Această diferență este intenționată.

Dacă doriţi rezultate care să corespundă cu alte calculatoare, setaţi Loan Date și First Payment Due astfel încât intervalul dintre ele să fie egal cu o perioadă completă de plată, așa cum este definit în Payment Frequency. Exemplu: dacă Loan Date este 15 mai și Payment Frequency este Monthly, atunci setaţi First Payment Due la 15 iunie. Aceasta va produce un calcul convențional al dobânzii.

Consultaţi Long Period Options și Short Period Options de mai jos pentru detalii suplimentare privind sumele de plată și calculul dobânzii.

O abordare simplă - Dacă aveţi nevoie doar de estimări și nu necesitaţi rezultate precise, puteţi lăsa datele implicite care apar la încărcarea calculatorului.

Mai mult decât un calculator de plată

Cele patru valori necesare

Suma creditului— principalul împrumutat, fără dobândă.Număr de plăţi(termen) —Frecvenţa de platădetermină termenul creditului. Pentru un credit de cinci ani cu plăţi lunare, introduceţi60pentru numărul de plăţi (60 luni = 5 ani).Rata anuală a dobânzii— rata nominală anuală a dobânzii. (Dacă un creditor oferă altceva decât o rată anuală, ar trebui să luaţi în considerare să nu acceptaţi acel credit.)Suma plăţii— suma datorată la fiecare dată de plată.

Setaţi una dintre valorile de mai sus la 0 dacă este necunoscută.

Cât pot împrumuta?

- Setaţi suma creditului la

0. - Introduceţi numărul de plăţi.

- Introduceţi rata anuală a dobânzii.

- Introduceţi suma de plată dorită sau așteptată.

- Faceţi clic pe

Calc.

Cât timp va dura să achitaţi un credit?

- Introduceţi suma creditului.

- Stabiliţi numărul de plăţi la

0. - Introduceţi rata anuală a dobânzii.

- Introduceţi suma de plată dorită sau așteptată.

- Faceţi clic pe

Calc.

Ce rată a dobânzii îmi permite să plătesc 350 lei pe lună?

- Introduceţi suma creditului.

- Introduceţi numărul de plăţi.

- Stabiliţi rata anuală a dobânzii la

0. - Introduceţi

350 leipentru suma plăţii. - Faceţi clic pe

Calc.

Trei opţiuni de credit pe care, în mod normal, nu trebuie să le modificaţi

Frecvenţa plăţilor— cât de des sunt programate plăţile. Calculatorul acceptă 11 opţiuni, inclusiv bilunar (la fiecare două săptămâni), lunar şi anual. Datele scadente ale plăţilor sunt calculate de la data primei plată.Capitalizare— în majoritatea cazurilor, setaţi frecvenţa de capitalizare egală cu frecvenţa plăţilor. Aceasta produce dobândă periodică. SelectareaExact/Simplugenerează dobândă simplă pe bază de zi exactă.Metodă de amortizare— lăsaţi această setare laNormaldecât dacă aveţi un motiv specific să o schimbaţi. Pentru o explicaţie completă a metodelor disponibile, vedeţi Nouă Metode de Amortizare a Creditului

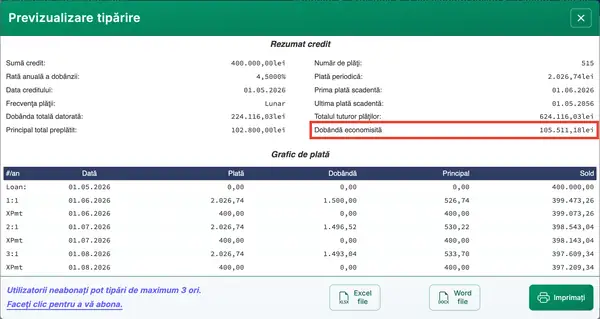

Rezultate — Rezumatul creditului

Consultaţi graficul de rambursare pentru dobânda totală economisită.

Dobânda totală— dobânda totală plătită pe durata creditului, presupunând că plăţile sunt efectuate conform programării.Principalul total preplătit— suma tuturor plăţilor suplimentare. Graficul de rambursare raportează, de asemenea, dobânda economisită.Principalul & dobânda totală— suma creditului plus dobânda. Acesta este costul total al creditului.

Unsprezece opţiuni avansate de credit

Data creditului— data la care sunt eliberate fondurile. Pentru credite auto sau ipotecare, aceasta este data de închidere.Prima plată scadentă— pentru leasing, aceasta poate fi aceeaşi cu data creditului. Vedeţi „Despre data de începere a creditului (data de start) şi prima dată scadentă a plăţii” mai sus.Sumă plată suplimentară— introduceţi suma dacă intenţionaţi să efectuaţi una sau mai multe plăţi suplimentare.Început plăţi suplimentare— introduceţi data de la care să înceapă plăţile suplimentare. Aceasta nu trebuie să coincidă cu datele scadente ale plăţilor obișnuite. De exemplu, dacă plăţile regulate sunt scadente pe 1, puteţi programa plăţi suplimentare pe 15 pentru a se alinia cu perioadele de plată.Frecvenţa plăţilor suplimentare— cât de des planificaţi să efectuaţi plăţi suplimentare. De exemplu, anual când primiţi un bonus de sfârşit de an.Număr de plăţi suplimentare— introduceţi orice număr întreg. Pentru a continua plăţile suplimentare până la rambursarea creditului, introduceţiUpentru „Necunoscut”.Zile pe an— alegeţi 360 sau 365. De asemenea numită convenţia de numărare a zilelor, aceasta influenţează calculele dobânzii când capitalizarea se bazează pe zile (zilnic, exact/simplu sau continuă) sau când o perioadă iniţială neregulată creează zile nepar.Opţiuni de rotunjire— deoarece sumele plăţilor şi ale dobânzii sunt rotunjite la fiecare perioadă (de ex., 345,0457 devine 345,05), majoritatea graficelor de credit necesită o ajustare finală de rotunjire pentru a aduce soldul la zero. Graficul de rambursare include o notă de subsol care arată suma rotunjirii.Opţiuni perioadă lungă(dobândă în ziuri nepar) — controlează modul în care este afișată dobânda când prima perioadă este mai lungă decât frecvenţa de plată selectată.Opţiuni perioadă scurtă— controlează modul în care sunt ajustate plăţile când prima perioadă este mai scurtă decât frecvenţa de plată selectată.Încheiere an fiscal— defineşte anul fiscal pentru raportarea totalurilor. Utilizaţi aceasta dacă anul dvs. fiscal nu corespunde anului calendaristic.

Mai multe detalii despre setările de dobândă pentru zile nepar şi perioade neregulate

Ecuaţiile creditului

Această secţiune documentează formulele pe care le foloseşte calculatorul şi prezintă procesul pas cu pas pentru rezolvarea lor. Utilizaţi legăturile de mai jos pentru a accesa direct o ecuaţie specifică:

- Ecuaţia duratei

- Ecuaţia sumei creditului

- Ecuaţia ratei anuale a dobânzii

- Ecuaţia sumei plăţii

- Ecuaţia de amortizare

Ecuaţia termenului — Calculaţi numărul de plăţi (N)

Fig. 2 – Soluţia pas cu pas a ecuaţiei termenului.

Variabile: A = 50.000; R = 6%; P = 1.000; n = 12.

Definiţii variabile

- R

- Rata nominală anuală a dobânzii (rata cotată).

- n

- Numărul de perioade de capitalizare sau de plată pe an.

- i

- Rata dobânzii periodice.

- A

- Suma împrumutului (principal).

- P

- Suma fiecărei plăţi egale.

- N

- Numărul total de plăţi (termenul creditului).

Pașii de calcul explicaţi — Fig. 2

- Cum se calculează numărul de plăţi necesare pentru a rambursa un credit?

Pentru a calcula numărul de plăţi necesare pentru a rambursa un credit, se aplică formula de amortizare a creditului utilizând logaritmi. Această metodă presupune plăţi periodice fixe şi o rată a dobânzii constantă. Exemplul următor prezintă procesul:

- Calculaţi rata dobânzii periodice împărţind rata anuală

R = 6%la numărul de perioade pe ann = 12:i = 0.005. - Înlocuiţi valorile în formula de rambursare:

N = -ln(1 - iA/P) ÷ ln(1 + i), undeA = 50,000,P = 1,000şii = 0.005. - Evaluaţi raportul:

iA/P = (0.005 × 50,000) ÷ 1,000 = 0.25. Astfel,1 - 0.25 = 0.75. - Calculaţi logaritmul natural:

ln(0.75) ≈ -0.2876820724…. Aplicaţi semnul negativ:-ln(0.75) ≈ 0.2876820724…. - Evaluaţi numitorul:

ln(1.005) ≈ 0.0049875415…. - Împărţiţi valorile:

N ≈ 0.2876820724… ÷ 0.0049875415… ≈ 57.6801…. - Rotunjiţi la cea mai apropiată perioadă completă de plată: N ≈ 58.

Aceasta înseamnă că trebuie să efectuaţi 58 de plăţi lunare de 1 000,00 lei pentru a rambursa un credit de 50 000,00 lei la o rată anuală de 6%, capitalizată lunar.

- Calculaţi rata dobânzii periodice împărţind rata anuală

Soluție pas cu pas – Fig. 2

i = 0.06 ÷ 12 = 0.005N = -ln(1 - (0.005 × 50,000 ÷ 1,000)) ÷ ln(1.005)= -ln(1 - 0.25) ÷ ln(1.005)= -ln(0.75) ÷ ln(1.005)≈ -(-0.2876820724…) ÷ 0.0049875415…≈ 0.2876820724… ÷ 0.0049875415…≈ 57.6801…≈ 58

Răspuns final

Răspunsul final (N) este aproximativ 57,6801…. Deoarece nu se poate avea o perioadă parţială de plată, rotunjim în sus la 58.

Validaţi calculatorul. Un credit de 50 000,00 lei la o rată anuală de 6% cu plăţi lunare de 1 000,00 lei.

| Suma creditului: | 50 000,00 |

|---|---|

| Număr de plăţi (#): | = 58 |

| Rata anuală a dobânzii: | 6,0% |

| Suma plăţii: | 1 000,00 |

| Frecvenţa plăţii: | Lunar |

| Capitalizare: | Lunar |

| Metodă de amortizare: | Normală |

Note:

- Acest exemplu foloseşte acelaşi calcul prezentat în Fig. 2.

- Ecuaţia presupune plăţi fixe şi perioade de durată egală. Dacă rezultatul dumneavoastră este diferit, confirmaţi că data creditului şi data primei plăţi scadente (pe fila

Options) sunt exact la o lună distanţă şi asiguraţi-vă că nu au fost introduse plăţi suplimentare. - Ecuaţia oferă un ghid. Dacă rotunjiţi în jos la 57 de plăţi, plata finală va fi mai mare decât dacă utilizaţi un termen complet de 58 de plăţi.

Ecuaţia sumei creditului — Calculaţi suma pe care o puteţi împrumuta (PV)

Fig. 4 – Soluţie pas cu pas a ecuaţiei sumei creditului.

Variabile: R = 6%; f = 12; n = 60; PMT = 1,000.

Definiţii variabile

- R

- Rata nominală anuală (rata anuală cotată).

- i

- Rata dobânzii pe perioadă (

Rîmpărţită laf). - f

- Numărul de perioade de plată pe an.

- n

- Numărul total de plăţi pentru credit sau investiţie.

- PMT

- Suma fiecărei plăţi periodice egale.

- PV

- Suma împrumutului, sau valoarea actuală — suma pe care o puteţi împrumuta.

Paşii de calcul explicaţi — Fig. 4.

- Cum se calculează cât puteţi împrumuta pe baza unei plăţi fixe?

Pentru a determina cât puteţi împrumuta când sunt cunoscute plata lunară, rata dobânzii şi termenul creditului, utilizaţi formula valorii actuale pentru o anuitate obișnuită. Paşii, utilizând valori exemplu, sunt următorii:

- Calculaţi rata periodică din rata anuală:

i = R ÷ f = 0,06 ÷ 12. - Evaluaţi rata periodică:

i = 0,005. - Introduceţi în formulă:

PV = 1.000 × [(1 − (1 + 0,005)−60) ÷ 0,005]. - Simplificaţi baza din exponent:

1 + 0,005 = 1,005. Rezultatul:PV = 1.000 × [(1 − (1,005)−60) ÷ 0,005]. - Evaluaţi termenul de putere:

(1,005)−60 ≈ 0,741372196…. - Scădeţi din

1şi împărţiţi la rată:(1 − 0,741372196…) ≈ 0,258627804…, apoi împărţiţi la0,005. - Evaluaţi factorul încadrat:

≈ 51,7255608…. - Înmulţiţi cu

1.000pentru a obţine valoarea actuală nerotunjită:≈ 51,7255608…. - Rotunjiţi la cenţi pentru raportarea valutei: PV ≈ 51,725,56.

Acest rezultat înseamnă că un împrumutat care efectuează 60 de plăţi lunare de 1.000 lei la o rată anuală a dobânzii de 6 %, capitalizată lunar, poate împrumuta aproximativ 51.725,56.

- Calculaţi rata periodică din rata anuală:

Soluţie pas cu pas – Fig. 4

i = 0,06 ÷ 12= 0,005PV = 1.000 × [(1 − (1 + 0,005)−60) ÷ 0,005]= 1.000 × [(1 − (1,005)−60) ÷ 0,005]≈ 1.000 × [(1 − 0,741372196…) ÷ 0,005]≈ 1.000 × [0,258627804… ÷ 0,005]≈ 1.000 × 51,7255608…≈ 51,7255608…≈ 51,725,56

Răspuns final

Răspunsul final pentru suma împrumutului (PV) este aproximativ 51.725,56.

Validaţi calculatorul. Credit de 60 de luni la o rată anuală de 6 % cu plăţi lunare de 1.000 lei.

| Suma creditului: | = 51.725,56 |

|---|---|

| Număr de plăţi (#): | 60 |

| Rata anuală a dobânzii: | 6,0% |

| Suma plăţii: | 1 000,00 |

| Frecvenţa plăţii: | Lunar |

| Capitalizare: | Lunar |

| Metodă de amortizare: | Normală |

Note:

- Acest exemplu foloseşte acelaşi calcul prezentat în Fig. 4.

- Ecuaţia sumei împrumutului presupune că toate perioadele au aceeaşi durată şi că valoarea plăţii rămâne fixă.

Ecuaţia ratei anuale a dobânzii — Calculaţi rata dobânzii creditului (R)

Fig. 6 – Soluţie pas cu pas a ecuaţiei ratei anuale a dobânzii utilizând o metodă numerică iterativă.

Variabile: PMT = 938,99; n = 60; P = 50.000; f = 12.

Definiţii variabile

- PMT

- Valoarea plăţii fixe.

- n

- Numărul total de plăţi (termenul creditului).

- P

- Principalul creditului (suma împrumutată iniţial).

- f

- Numărul de plăţi pe an (frecvenţa plăţilor).

- r

- Rata periodică a dobânzii (formă zecimală).

- R

- Rata nominală anuală a dobânzii (procent).

Paşii de calcul explicaţi — Fig. 6

- Cum se calculează rata dobânzii pe baza valorilor cunoscute ale plăţii şi creditului?

Pentru a calcula rata periodică a dobânzii din condiţiile cunoscute ale creditului, utilizaţi formula valorii actuale şi aplicaţi o metodă iterativă precum Newton–Raphson. Această metodă rafinează rata dobânzii până când suma împrumutului calculată se potriveşte cu ţinta. Exemplul de mai jos prezintă paşii:

- Stabiliţi ecuaţia valorii nete actuale utilizând factorul de anuitate:

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50.000. - Alegeţi o estimare iniţială pentru rată:

r₀ = 0,005. - Evaluaţi factorul de anuitate la

r₀:((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…. - Formaţi reziduul la

r₀:f(r₀) ≈ 938,99 × 51,7255607511… − 50.000. - Calculaţi:

≈ 48.569,7842897054… − 50.000. - Reziduu:

≈ −1.430,2157102946…. - Evaluaţi derivata la

r₀:f′(r₀) ≈ −1,401,824.5767294535…. - Aplicaţi actualizarea Newton:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0.0039797470…. - Evaluaţi factorul de anuitate la

r₁:((1 − (1+r₁)−60)/r₁) ≈ 53.2803574944…. - Reziduu:

f(r₁) ≈ 938,99 lei × 53.2803574944… − 50.000 lei. - Calculaţi:

≈ 50.029,7228836692… − 50.000 lei. - Reziduu:

≈ 29,7228836692… lei. - Derivata:

f′(r₁) ≈ −1,460,553.6747891533…. - Următoarea actualizare:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0.0040000974…. - Evaluaţi factorul de anuitate la

r₂:((1 − (1+r₂)−60)/r₂) ≈ 53.2487163871…. - Reziduu:

f(r₂) ≈ 938,99 lei × 53.2487163871… − 50.000 lei. - Calculaţi:

≈ 50.000,0122003501… − 50.000 lei. - Reziduu:

≈ 0.0122003501…. - Derivata:

f′(r₂) ≈ −1,459,354.8371115437…. - Următoarea actualizare:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0.0040001058…. - Evaluaţi factorul de anuitate la

r₃:((1 − (1+r₃)−60)/r₃) ≈ 53.2487033941…. - Reziduu:

f(r₃) ≈ 938,99 lei × 53.2487033941… − 50.000 lei. - Calculaţi:

≈ 50.000,00000000206… − 50.000 lei. - Reziduu:

≈ 0.000000002058…. - Derivata:

f′(r₃) ≈ −1,459,354.3448535450…. - Corecţia finală Newton:

r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0.004000105796…. - Convertiţi la rata anuală nominală:

R = r × 12 ≈ 0.04800126955…. - Exprimaţi ca procent cu patru zecimale: R ≈ 4,8001%.

Acest rezultat arată că creditul are o rată anuală nominală a dobânzii de aproximativ 4,8001 %, bazată pe 60 de plăţi lunare de 938,99 lei pentru a rambursa 50.000 lei.

- Stabiliţi ecuaţia valorii nete actuale utilizând factorul de anuitate:

Soluţie pas cu pas – Fig. 6

NPV(r) = 938,99 lei × (1 − (1+r)−60)/r − 50.000 leir₀ = 0.005((1 − (1+r₀)−60)/r₀) ≈ 51.7255607511…f(r₀) ≈ 938,99 lei × 51.7255607511… − 50.000 lei≈ 48.569,7842897054… − 50.000 lei≈ −1,430.2157102946…f′(r₀) ≈ −1,401,824.5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0.0039797470…((1 − (1+r₁)−60)/r₁) ≈ 53.2803574944…f(r₁) ≈ 938,99 lei × 53.2803574944… − 50.000 lei≈ 50.029,7228836692… − 50.000 lei≈ 29,7228836692… leif′(r₁) ≈ −1,460,553.6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0.0040000974…((1 − (1+r₂)−60)/r₂) ≈ 53.2487163871…f(r₂) ≈ 938,99 lei × 53.2487163871… − 50.000 lei≈ 50.000,0122003501… − 50.000 lei≈ 0.0122003501…f′(r₂) ≈ −1,459,354.8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0.0040001058…((1 − (1+r₃)−60)/r₃) ≈ 53.2487033941…f(r₃) ≈ 938,99 lei × 53.2487033941… − 50.000 lei≈ 50.000,00000000206… − 50.000 lei≈ 0.000000002058…f′(r₃) ≈ −1,459,354.3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0.004000105796…R = r × 12 × 100 ≈ 4.800126955…R ≈ 4,8001%

Răspuns final

Răspunsul final pentru rata anuală a dobânzii (R) este aproximativ 4,8001%.

Validaţi calculatorul. Un credit de 50 000 lei cu plăţi lunare de 938,99 lei pentru o perioadă de 60 de luni.

| Suma creditului: | 50 000,00 |

|---|---|

| Număr de plăţi (#): | 60 |

| Rata anuală a dobânzii: | = 4,8001% |

| Suma plăţii: | 938,99 |

| Frecvenţa plăţii: | Lunar |

| Capitalizare: | Lunar |

| Metodă de amortizare: | Normală |

Note:

- De ce este necesară o metodă iterativă. Nu există o soluție algebrică (în formă închisă) pentru rata dobânzii atunci când sunt cunoscute suma plăţii, durata şi valoarea creditului. Rata apare atât în exponenţi, cât şi în numitor, astfel încât trebuie determinată printr‑o metodă numerică care rafinează estimarea prin paşi repetţi.

- Valorile afişate sunt scurtate pentru claritate. Pentru a îmbunătăţi lizibilitatea, valorile zecimale afişate la fiecare pas sunt scurtate. Totuşi, toate calculele utilizează valori de înaltă precizie. Dacă verificaţi rezultatele independent, folosiţi cel puţin 12 zecimale pentru rata periodică şi precizia completă a calculatorului sau a software‑ului pentru paşii intermediari (nu rotunjiţi între paşi).

- Cum este rafinată rata la fiecare pas. Fiecare iteraţie foloseşte estimarea curentă, valoarea funcţiei şi panta (derivata) acesteia pentru a calcula o estimare mai bună:

rk+1 = rk − f(rk) ÷ f′(rk). Acest proces continuă până când estimarea se stabilizează. - Calculul foloseşte metoda Newton–Raphson, un algoritm numeric standard utilizat pe scară largă în finanţe. Aceasta găseşte rata periodică care aduce valoarea actuală netă (NPV) a fluxurilor de numerar la zero— rata internă de rentabilitate (IRR).

- Puteţi verifica rata dobânzii calculate utilizând‑o pentru a recalcula plata sau suma creditului. Dacă valoarea recalculată diferă cu nu mai mult de câţiva cenţi, rata este considerată exactă. Diferenţe minore pot apărea deoarece rata afişată este rotunjită la patru zecimale.

Ecuaţia sumei plăţii — Calculaţi suma periodică a plăţii

Pentru îndrumare pas cu pas privind calculul sumei plăţii, vedeţiGrafic de amortizare — Paşi de calcul al plăţii.

Ecuaţia de amortizare — Calculaţi graficul de amortizare

În amortizarea normală, pentru orice perioadă: soldul final = soldul iniţial + dobânda periodică − plata.

Pentru ghid pas cu pas privind calculul graficului de amortizare, vedeţiGrafic de amortizare — Paşi de calcul.

Concluzie

De-a lungul anilor am consultat utilizatori privind o gamă largă de structuri de credit, inclusiv credite cu caracteristici neobișnuite. Din această experienţă sunt încrezător că calculatoarele de pe acest site pot produce programe exacte pentru practic orice credit cu plată structurată. Dacă creditul dumneavoastră include termeni sau constrângeri speciale, nu ezitaţi să solicitaţi asistenţă.