Lainalaskuri

Kuinka käyttää lainalaskuria

Tämä lainalaskuri luo tulostettavia lainamaksuaikatauluja päivämääriineen.

- Laske tuntematon maksuerä, laina-aika, korkoprosentti tai lainasummat

- Saves to Excel & Word files.

- Tulosta tai vie värikkäitä kaavioita

- Tukee myös ylimääräisiä maksueriä!

Käytä tätä laskuria lainan maksuerän laskemiseen.

- Napsauta

Clear. Syötä sitten arvot seuraaville:LainamääräMaksuerien määrä(laina-aika)Vuosikorko

- Aseta halutessasi aloituspäivämäärä ja päättymispäivämäärä.

- Jätä

Lainan maksueräarvoon0. - Napsauta

CalctaiMaksuaikataulu.

Jätä muut asetukset muuttamattomiksi, ellei sinun tarvitse muuttaa niitä.

Tämä lainalaskuri sisältää myös monia perusmaksulaskelmien ulkopuolisia ominaisuuksia. Katso lisätiedot alapuolelta…

The Calculator-Calculate Lainan määrä, korko, laina-aika tai maksuerän määrä

Asettaaksesi haluamasi valuutta ja päivämäärämuodon, napsauta “$ : MM/DD/YYYY”-linkkiä minkä tahansa laskurin oikeassa alakulmassa.

Tiedot

Käyttöyksityiskohdat

Syötä aina arvo 0 tuntemattomalle, ja syötä 0 uudelleen jokaisen muutoksen jälkeen.

Huomautus - Sinun on syötettävä arvo 0 sille, jonka haluat laskurin laskevan.

Miksi laskuri ei automaattisesti laske viimeistä tuntematonta arvoa?

Laskuri on suunniteltu tuottamaan maksuaikataulu, joka vastaa määrittämiäsi lainaehtoja. Tämä toiminta on tahdonmukaista. Ei ole yhtä oikeaa lainamaksuerää. Maksu on kelvollinen niin kauan kuin sekä lainaaja että lainanottaja hyväksyvät sen. Jos laskuri aina laskeisi viimeisen tuntemattoman arvon, et voisi sopimuksella asettaa erilaista maksuerää.

Lainan alkuperäispäivämäärästä (aloituspäivä) ja ensimmäisen maksun eräpäivästä

Tärkeää - Ensimmäinen lainamaksujakso on harvoin yhtä pitkä kuin tavallinen maksutiheys. Esimerkiksi, jos aikataulu on kuukausittainen, aika lainan alkuperäisestä (kun lainaaja saa varat) ensimmäiseen maksuerään on yleensä ei täsmälleen yksi kuukausi. Ensimmäinen jakso on usein joko pidempi tai lyhyempi.

Pidempi tai lyhyempi ensimmäinen jakso vaikuttaa suoraan korkolaskelmaan.

Erittäin harvat verkkolaskurit käsittelevät tätä yksityiskohtaa oikein. Tarkkojen korko- ja maksutulosten saamiseksi sinun on pystyttävä asettamaan lainan alkuperäispäivämäärä ja ensimmäisen maksuerän eräpäivä itsenäisesti. Tämä onnistuu Options-välilehdellä.

Varoitus - Päivämäärien valinta voi aiheuttaa maksuerä- ja korkomääriä, jotka eivät vastaa muiden laskurien tuloksia.

Tämä ero on tahdonmukainen.

Jos haluat tulokset vastaavan muiden laskureiden, aseta Loan Date ja First Payment Due siten, että niiden välinen aika on yksi täysi maksujakso kuten Payment Frequency-asetuksessa määritelty. Esimerkki: Jos Loan Date on toukokuu 15 ja Payment Frequency on Monthly, aseta First Payment Due kesäkuun 15. Tämä tuottaa tavanomaisen korkolaskelman.

Katso alla Long Period Options ja Short Period Options lisätietoja maksueristä ja korkolaskelmista.

Yksinkertainen lähestymistapa - Jos tarvitset vain arvioita etkä tarkkoja tuloksia, voit jättää oletuspäivämäärät sellaisiksi kuin ne näkyvät laskurin latautuessa.

Enemmän kuin maksulaskuri

Neljä vaadittua arvoa

Lainamäärä— lainattu pääoma, ilman korkoa.Maksuerien määrä(laina-aika) —Payment Frequencymäärittää lainan keston. Viiden vuoden laina, jossa maksut ovat kuukausittaisia, syötä60maksuerän määräksi (60 kuukautta = 5 vuotta).Vuosikorko— nimellinen vuotuinen korkoprosentti. (Jos lainanantaja ilmoittaa jotain muuta kuin vuotuisen koron, sinun kannattaa harkita lainan hylkäämistä.)Maksuerä— jokaisena maksupäivänä erääntyvä summa.

Aseta yksi yllä olevista arvoista 0, jos se on tuntematon.

Kuinka paljon voin lainata?

- Aseta lainamäärä arvoon

0. - Syötä maksuerien määrä.

- Syötä vuotuinen korkoprosentti.

- Syötä haluttu tai odotettu maksuerä.

- Napsauta

Calc.

Kuinka kauan kestää maksaa laina takaisin?

- Syötä lainasumma.

- Aseta maksuerien määrä

0:ksi. - Syötä vuotuinen korkoprosentti.

- Syötä haluttu tai odotettu maksuerä.

- Napsauta

Calc.

Mikä korkoprosentti mahdollistaa 350 € kuukausierän?

- Syötä lainasumma.

- Syötä maksuerien määrä.

- Aseta vuotuinen korkoprosentti

0:ksi. - Syötä maksuerän arvo

350 €. - Napsauta

Calc.

Kolme lainavaihtoehtoa, joita yleensä ei tarvitse muuttaa.

Maksutiheys— kuinka usein maksut ajoitetaan. Laskuri tukee 11 vaihtoehtoa, mukaan lukien kahden viikon välein (biweekly), kuukausittain ja vuosittain. Maksueräpäivät lasketaan ensimmäisestä maksupäivästä.Korkojakso— useimmissa tapauksissa aseta korkojakson tiheys samaksi kuin maksutiheys. Tämä tuottaa periodisen koron. ValitsemallaExact/Simplesaadaan tarkkapäiväinen yksinkertainen korko.Lyhennysmenetelmä— jätä tämä asetukseksiNormaali, ellei sinulla ole erityistä syytä muuttaa sitä. Saadaksesi täydellisen selityksen käytettävissä olevista menetelmistä, katso Yhdeksän lainan lyhennysmenetelmän

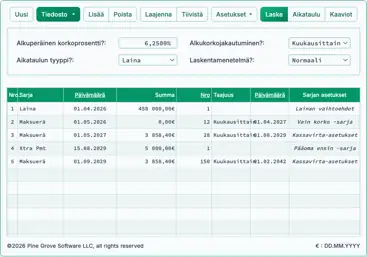

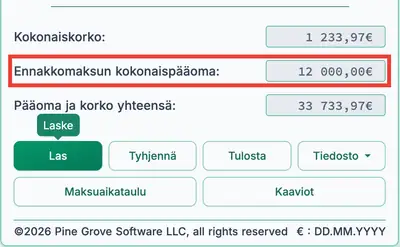

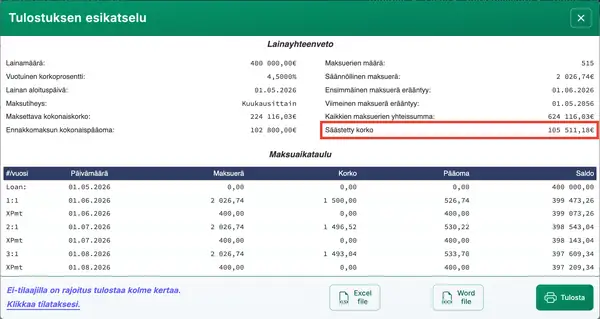

Tulokset — Lainan yhteenveto

Katsokaa maksuaikataulu kokonaiskorkosäästöstä.

Kokonaiskorko— lainakauden aikana maksettu kokonaiskorko, olettaen että maksut suoritetaan suunnitellusti.Ennakkoon maksettu pääoma— kaikkien ylimääräisten maksujen summa. Maksuaikataulu myös ilmoittaa säästetyn koron.Kokonaispääoma & korko— lainasumma plus korot. Tämä on lainan kokonaiskustannus.

Yksitoista kehittynyttä lainavaihtoehtoa

Lainan päivämäärä— päivä, jolloin varat maksetaan. Ajoneuvo- tai asuntolainoissa tämä on sulkemispäivä.Ensimmäinen maksuerä— vuokrasopimuksissa tämä voi olla sama kuin lainapäivämäärä. Katso yllä “Lainan aloituspäivästä (alkupäivämäärä) ja ensimmäisen maksuerän eräpäivästä”.Lisämaksun määrä— syötä summa, jos aiot tehdä yhden tai useamman ylimääräisen maksun.Lisämaksujen aloitus— syötä päivämäärä, jolloin ylimääräiset maksut alkavat. Tämä ei tarvitse olla sama kuin maksuerien eräpäivät. Esimerkiksi, jos tavalliset maksut erääntyvät 1. päivänä, voit ajoittaa lisämaksut 15. päivälle sopimaan palkkapäiviisi.Lisämaksujen tiheys— kuinka usein aiot tehdä ylimääräisiä maksuja. Esimerkiksi vuosittain, kun saat vuoden lopun bonuksen.Lisämaksujen lukumäärä— syötä kokonaisluku. Jos haluat jatkaa ylimääräisiä maksuja, kunnes laina on maksettu, syötäU(tuntematon).Päiviä vuodessa— valitse 360 tai 365. Myös kutsutaan päivälaskentatavaksi, mikä vaikuttaa korkolaskelmiin, kun korot lasketaan päivien perusteella (päivittäin, tarkka/yksinkertainen tai jatkuva) tai kun alkuaika on epäsäännöllinen.Pyöristysasetukset— koska maksuerä- ja korkosummat pyöristetään jokaisella jaksolla (esim. 345,0457 → 345,05), useimmat lainataulukot vaativat lopullisen pyöristyksen tasapainottamisen nollaan. Maksuaikataulu sisältää alaviitteen, jossa näytetään pyöristysmäärä.Pitkän jakson asetukset(epäsäännöllisen jakson korko) — hallitsee, miten korkoa näytetään, kun ensimmäinen jakso on pidempi kuin valittu maksutiheys.Lyhyen jakson asetukset— hallitsee, miten maksuerät säädetään, kun ensimmäinen jakso on lyhyempi kuin valittu maksutiheys.Tilikauden loppu— määrittää tilikauden, jota käytetään raporttien kokonaislukuihin. Käytä tätä, jos tilikausi ei vastaa kalenterivuotta.

Lisätietoja epäsäännöllisen jakson ja poikkeavien jaksojen korkoasetuksista

Lainan yhtälöt

Tässä osiossa dokumentoidaan laskurin käyttämät kaavat ja esitetään vaiheittainen prosessi niiden ratkaisemiseksi. Käytä alla olevia linkkejä siirtyäksesi suoraan tiettyyn yhtälöön:

Määräaikayhtälö — Laske maksuerien lukumäärä (N)

Kuva 2 – Määräaikayhtälön vaiheittainen ratkaisu.

Muuttujat: A = 50 000; R = 6 %; P = 1 000; n = 12.

Muuttujamääritelmät

- R

- Nimellinen vuotuinen korkoprosentti (annettu korko).

- n

- Korkojaksojen tai maksujaksojen lukumäärä vuodessa.

- i

- Periodinen korkoprosentti.

- A

- Lainan määrä (pääoma).

- P

- Jokaisen tasasuuruinen maksuerän summa.

- N

- Maksuerien kokonaislukumäärä (lainan kesto).

Laskentavaiheet selitetty — Fig. 2

- Kuinka lasket lainan takaisinmaksuun tarvittavien maksuerien määrän?

Laskettaessa lainan takaisinmaksuun tarvittavien maksuerien määrää, käytä lainan lyhennyskaavaa logaritmien avulla. Tämä menetelmä olettaa kiinteät jaksolliset maksut ja vakaan korkoprosentin. Seuraava esimerkki havainnollistaa prosessin:

- Laske jaksollinen korko jakamalla vuotuinen korkoprosentti

R = 6%vuoden jaksojen määrällän = 12:i = 0.005. - Korvaa arvot takaisinmaksukaavassa:

N = -ln(1 - iA/P) ÷ ln(1 + i), jossaA = 50,000,P = 1,000jai = 0.005. - Laske suhde:

iA/P = (0.005 × 50,000) ÷ 1,000 = 0.25. Siis1 - 0.25 = 0.75. - Laske luonnollinen logaritmi:

ln(0.75) ≈ -0,2876820724…. Käytä negatiivista merkkiä:-ln(0.75) ≈ 0,2876820724…. - Laske nimittäjä:

ln(1.005) ≈ 0,0049875415…. - Jaa arvot:

N ≈ 0,2876820724… ÷ 0,0049875415… ≈ 57,6801…. - Pyöristä lähimpään kokonaislukuun maksuaikaan: N ≈ 58.

Tämä tarkoittaa, että sinun on suoritettava 58 kuukausierää 1 000 € maksamaan 50 000 € lainaa, jonka vuotuinen korko on 6 % ja korkoa korolle lasketaan kuukausittain.

- Laske jaksollinen korko jakamalla vuotuinen korkoprosentti

Vaiheittainen ratkaisu – Fig. 2

i = 0.06 ÷ 12 = 0.005N = -ln(1 - (0.005 × 50,000 ÷ 1,000)) ÷ ln(1.005)= -ln(1 - 0.25) ÷ ln(1.005)= -ln(0.75) ÷ ln(1.005)≈ -(-0.2876820724…) ÷ 0.0049875415…≈ 0.2876820724… ÷ 0.0049875415…≈ 57.6801…≈ 58

Lopullinen vastaus

Lopullinen vastaus (N) on noin 57,6801…. Koska et voi tehdä osittaista maksuaikaa, pyöristämme ylöspäin 58.

Vahvista laskuri. 50 000 € laina, jonka vuotuinen korko on 6 % ja kuukausierät ovat 1 000 €.

| Lainasumma: | 50 000,00 |

|---|---|

| Maksuerien lukumäärä (#): | = 58 |

| Vuosikorko: | 6,0 % |

| Maksuerän summa: | 1 000,00 |

| Maksutiheys: | Kuukausittain |

| Korkojakso: | Kuukausittain |

| Lyhennysmenetelmä: | Normaali |

Huomautukset:

- Tässä esimerkissä käytetään samaa laskentaa kuin kuvassa 2.

- Yhtälö olettaa kiinteät maksut ja tasavälein jakautuvat ajanjaksot. Jos tuloksesi poikkeaa, tarkista että lainapäivä ja ensimmäisen maksuerän eräpäivä (välilehdellä

Options) ovat tarkalleen kuukauden välein, ja varmista ettei ylimääräisiä maksueriä ole syötetty. - Yhtälö antaa suuntaviivan. Jos pyöristät alaspäin 57 maksuerään, viimeinen erä on suurempi kuin täysimääräinen 58‑maksuerän termi.

Lainasumman yhtälö — Laske lainattavissa oleva määrä (PV)

Fig. 4 – Lainasumman yhtälön vaiheittainen ratkaisu.

Muuttujat: R = 6 %; f = 12; n = 60; PMT = 1 000.

Muuttujamääritelmät

- R

- Nimellinen vuotuinen korkoprosentti (lainattu vuosikorko).

- i

- Korkoprosentti per jakso (

Rjaettunaf). - f

- Maksujaksojen määrä vuodessa.

- n

- Maksuerien kokonaislukumäärä lainalle tai sijoitukselle.

- PMT

- Jokaisen tasasuuruinen jaksollisen maksun määrä.

- PV

- Lainan määrä tai nykyarvo — lainattavissa oleva summa.

Laskentavaiheet selitetty — Fig. 4.

- Kuinka lasketaan, kuinka paljon voi lainata kiinteän maksuerän perusteella?

Kun kuukausimaksu, korkoprosentti ja laina-aika ovat tiedossa, määritä lainattava summa käyttämällä nykyarvolukua tavalliselle annuiteetille. Seuraavassa esitetään esimerkkilukujen avulla vaiheet:

- Laske periodinen korko vuosikorosta:

i = R ÷ f = 0.06 ÷ 12. - Arvioi periodinen korko:

i = 0.005. - Korvaa kaavassa:

PV = 1 000 × [(1 − (1 + 0.005)−60) ÷ 0.005]. - Yksinkertaista eksponentin sisäinen perusta:

1 + 0.005 = 1.005. Tulos:PV = 1 000 × [(1 − (1.005)−60) ÷ 0.005]. - Arvioi potenssiterme:

(1.005)−60 ≈ 0,741372196…. - Vähennä

1:stä ja jaa korolla:(1 − 0,741372196…) ≈ 0,258627804…, sitten jaa0,005. - Arvioi sulkeissa oleva tekijä:

≈ 51,7255608…. - Kerro

1 000saadaksesi pyöristämättömän nykyarvon:≈ 51,7255608…. - Pyöristä sentteihin valuuttaraportointia varten: PV ≈ 51 725,56.

Tämä tulos tarkoittaa, että 60 kuukausierän maksaja, jonka erä on $1 000 (1 000 €), 6 % vuotuisella korolla, kuukausikorkoa korottamalla, voi lainata noin 51 725,56.

- Laske periodinen korko vuosikorosta:

Vaiheittainen ratkaisu – Fig. 4

i = 0.06 ÷ 12= 0.005PV = 1 000 × [(1 − (1 + 0.005)−60) ÷ 0.005]= 1 000 × [(1 − (1.005)−60) ÷ 0.005]≈ 1 000 × [(1 − 0.741372196…) ÷ 0.005]≈ 1 000 × [0.258627804… ÷ 0.005]≈ 1 000 × 51.7255608…≈ 51 725,5608…≈ 51 725,56

Lopullinen vastaus

Lainan määrän (PV) lopullinen vastaus on noin 51 725,56.

Vahvista laskuri. 60 kuukauden laina 6 % vuotuisella korolla, 1 000 € kuukausierillä.

| Lainasumma: | = 51 725,56 |

|---|---|

| Maksuerien lukumäärä (#): | 60 |

| Vuosikorko: | 6,0 % |

| Maksuerän summa: | 1 000,00 |

| Maksutiheys: | Kuukausittain |

| Korkojakso: | Kuukausittain |

| Lyhennysmenetelmä: | Normaali |

Huomautukset:

- Tässä esimerkissä käytetään samaa laskentaa kuin kuvassa 4.

- Lainasumman yhtälö olettaa, että kaikki ajanjaksot ovat yhtä pitkiä ja maksuerän määrä pysyy vakiona.

Vuosikoron yhtälö — Laske lainan korkoprosentti (R)

Fig. 6 – Vaiheittainen ratkaisu vuotuisen korkoyhtälön iteratiivisella numeerisella menetelmällä.

Muuttujat: PMT = 938,99; n = 60; P = 50 000; f = 12.

Muuttujamääritelmät

- PMT

- Kiinteä maksuerä.

- n

- Maksuerien kokonaislukumäärä (lainan kesto).

- P

- Lainan pääoma (alkuperäinen lainattu määrä).

- f

- Vuodessa suoritettavien maksuerien määrä (maksutiheys).

- r

- Periodinen korko (desimaalimuodossa).

- R

- Nimellinen vuotuinen korkoprosentti (prosentteina).

Laskentavaiheet selitetty — Fig. 6

- Kuinka lasketaan korkoprosentti tunnetuista maksuerästä ja lainasummasta?

Kun halutaan laskea periodinen korko tunnetuista lainan ehdoista, käytä nykyarvolukua ja sovella iteratiivista menetelmää, kuten Newton–Raphson. Tämä menetelmä tarkentaa korkoa, kunnes laskettu lainasumma vastaa tavoitetta. Alla oleva esimerkki näyttää vaiheet:

- Aseta nettonykyarvolaskuri käyttäen annuiteettikerrointa:

NPV(r) = 938,99 × (1 − (1+r)−60)/r − 50 000. - Valitse alkuarvaus korolle:

r₀ = 0.005. - Arvioi annuiteettikerroin kohdassa

r₀:((1 − (1+r₀)−60)/r₀) ≈ 51,7255607511…. - Muodosta residuaali kohdassa

r₀:f(r₀) ≈ 938,99 × 51.7255607511… − 50 000. - Laske:

≈ 48 569,7842897054… − 50 000. - Residuaali:

≈ −1 430,2157102946…. - Arvioi johdannainen kohdassa

r₀:f′(r₀) ≈ −1 401 824,5767294535…. - Sovella Newtonin päivitystä:

r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…. - Arvioi annuiteettikerroin kohdassa

r₁:((1 − (1+r₁)−60)/r₁) ≈ 53,2803574944…. - Jäännös:

f(r₁) ≈ 938,99 × 53,2803574944… − 50 000. - Laske:

≈ 50 029,7228836692… − 50 000. - Jäännös:

≈ 29,7228836692…. - Johdannainen:

f′(r₁) ≈ −1 460 553,6747891533…. - Seuraava päivitys:

r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…. - Arvioi annuiteettikerroin kohdassa

r₂:((1 − (1+r₂)−60)/r₂) ≈ 53,2487163871…. - Jäännös:

f(r₂) ≈ 938,99 × 53,2487163871… − 50 000. - Laske:

≈ 50 000,0122003501… − 50 000. - Jäännös:

≈ 0,0122003501…. - Johdannainen:

f′(r₂) ≈ −1 459 354,8371115437…. - Seuraava päivitys:

r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…. - Arvioi annuiteettikerroin kohdassa

r₃:((1 − (1+r₃)−60)/r₃) ≈ 53,2487033941…. - Jäännös:

f(r₃) ≈ 938,99 × 53,2487033941… − 50 000. - Laske:

≈ 50 000,00000000206… − 50 000. - Jäännös:

≈ 0,000000002058…. - Johdannainen:

f′(r₃) ≈ −1 459 354,3448535450…. - Lopullinen Newtonin korjaus:

r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…. - Muunna nimelliseen vuotuiseen korkoon:

R = r × 12 ≈ 0,04800126955…. - Ilmaise prosentteina neljään desimaaliin: R ≈ 4,8001 %.

Tämä tulos osoittaa, että lainalla on nimellinen vuotuinen korkoprosentti noin 4,8001 %, perustuen 60 kuukauden maksuihin, joista jokainen on 938,99 € lainan takaisinmaksuun 50 000 €.

- Aseta nettonykyarvolaskuri käyttäen annuiteettikerrointa:

Vaiheittainen ratkaisu – Fig. 6

NPV(r) = 938,99 × (1 − (1+r)&Minus;60)/r − 50 000r₀ = 0,005((1 − (1+r₀)&Minus;60)/r₀) ≈ 51,7255607511…f(r₀) ≈ 938,99 × 51,7255607511… − 50 000≈ 48 569,7842897054… − 50 000≈ −1 430,2157102946…f′(r₀) ≈ −1 401 824,5767294535…r₁ = r₀ − f(r₀)/f′(r₀) ≈ 0,0039797470…((1 − (1+r₁)&Minus;60)/r₁) ≈ 53,2803574944…f(r₁) ≈ 938,99 × 53,2803574944… − 50 000≈ 50 029,7228836692… − 50 000≈ 29,7228836692…f′(r₁) ≈ −1 460 553,6747891533…r₂ = r₁ − f(r₁)/f′(r₁) ≈ 0,0040000974…((1 − (1+r₂)&Minus;60)/r₂) ≈ 53,2487163871…f(r₂) ≈ 938,99 × 53,2487163871… − 50 000≈ 50 000,0122003501… − 50 000≈ 0,0122003501…f′(r₂) ≈ −1 459 354,8371115437…r₃ = r₂ − f(r₂)/f′(r₂) ≈ 0,0040001058…((1 − (1+r₃)&Minus;60)/r₃) ≈ 53,2487033941…f(r₃) ≈ 938,99 × 53,2487033941… − 50 000≈ 50 000,00000000206… − 50 000≈ 0,000000002058…f′(r₃) ≈ −1 459 354,3448535450…r ≈ r₃ − f(r₃)/f′(r₃) ≈ 0,004000105796…R = r × 12 × 100 ≈ 4.800126955…R ≈ 4.8001%

Lopullinen vastaus

Vuotuinen korkoprosentti (R) on noin 4,8001 %.

Vahvista laskuri. 50 000 € lainaa, jossa kuukausierät ovat 938,99 €, 60 kuukauden laina-aika.

| Lainasumma: | 50 000,00 |

|---|---|

| Maksuerien lukumäärä (#): | 60 |

| Vuosikorko: | = 4,8001 % |

| Maksuerän summa: | 938,99 |

| Maksutiheys: | Kuukausittain |

| Korkojakso: | Kuukausittain |

| Lyhennysmenetelmä: | Normaali |

Huomautukset:

- Miksi iteratiivinen menetelmä on tarpeen. Kun maksuerä, laina-aika ja lainasumma ovat tiedossa, korkoprosentille ei ole algebrallista (suljettua) ratkaisua. Korko esiintyy sekä eksponenteissa että nimittäjässä, joten se on löydettävä numeerisella menetelmällä, joka tarkentaa arviota toistuvien vaiheiden avulla.

- Näytetyt arvot on lyhennetty selkeyden vuoksi. Luettavuuden parantamiseksi kunkin vaiheen desimaaliluvut on lyhennetty. Kuitenkin kaikki laskelmat käyttävät tarkkoja arvoja. Jos tarkistat tulokset itsenäisesti, käytä vähintään 12 desimaalin paikkaa periodisen koron laskemisessa ja täysiä laskurin tai ohjelmiston tarkkuuslukuja välikäsissä (älä pyöristä vaiheiden välillä).

- Kuinka korkoa tarkennetaan jokaisessa vaiheessa. Jokainen iteraatio käyttää nykyistä arviota, funktion arvoa ja sen kulmaa (derivaattaa) paremman arvion laskemiseksi:

rk+1 = rk − f(rk) ÷ f′(rk). Tämä jatkuu, kunnes arvio vakautuu. - Laskenta käyttää Newton–Raphson -menetelmää, joka on standardi numeerinen algoritmi laajasti käytetty rahoituksessa. Se löytää periodisen koron, joka asettaa kassavirtojen nettonykyarvon (NPV) nollaksi — sisäisen tuoton (IRR).

- Voit tarkistaa lasketun korkoprosentin käyttämällä sitä maksuerän tai lainasumman uudelleenlaskemiseen. Jos uudelleenlaskettu arvo poikkeaa enintään muutamasta sentistä, korkoa pidetään tarkkana. Pienet erot voivat johtua siitä, että näytetty korko on pyöristetty neljään desimaaliin paikkaan.

Maksueräyhtälö — Laske periodinen maksuerä

Katso vaiheittainen ohje maksuerän laskemiseksiLyhennysaikataulu — Maksuerän laskentavaiheet.

Lyhennysyhtälö — Laske lyhennysaikataulu

Normaalissa lyhennyksessä, millä tahansa kaudella: lopullinen saldo = alkusaldo + periodinen korko − maksuerä.

Katso vaiheittainen ohje lyhennysaikataulun laskemiseksiLyhennysaikataulu — Laskentavaiheet.

Yhteenveto

Vuosien varrella olen neuvonut käyttäjiä monenlaisista lainarakenteista, mukaan lukien epätavallisia ominaisuuksia sisältävät lainat. Tämän kokemuksen perusteella olen varma, että tämän sivuston laskurit voivat tuottaa tarkkoja aikatauluja lähes kaikille rakenteelliselle sovintolainalle. Jos lainassasi on erityisehtoja tai rajoituksia, voit pyytää apua.