Accurate calculadora de intereses

Una breve introducción a la calculadora de intereses

Esta calculadora calcula el interés adeudado entre dos fechas cualesquiera. Admite tanto interés simple como interés compuesto, con más de una docena de opciones de capitalización disponibles. También admite tasas de interés negativas.

Porque esta calculadora realiza cálculos basados en fechas, es adecuada para determinar el interés adeudado sobre una deuda. Puede calcular el interés acumulado a partir de cualquier fecha para la que se conozca el saldo. Más detalles aparecen debajo de la calculadora…

Relacionado: Si necesita calcular intereses sobre una serie de pagos, depósitos o retiros, utilice la calculadora de valor futuro de una anualidad.

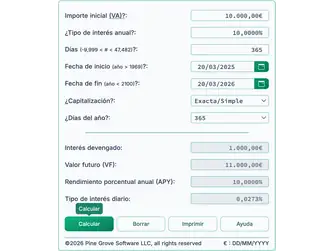

The Calculator-Calcular Interés Entre Dos Fechas

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace “$ : MM/DD/YYYY” en la esquina inferior derecha de cualquier calculadora.

Información

¿Qué es el interés compuesto?

El interés compuesto es el interés calculado sobre el capital original y sobre cualquier interés acumulado previamente. Si paga interés compuesto o gana interés compuesto, el interés de períodos anteriores también genera intereses.

Por ejemplo, si la tasa de interés anual es del 2 % y comienza con 1.000 €, ganará o adeudará 20 € después de un año (usando capitalización anual). Después de dos años—suponiendo que no haya retiros ni pagos adicionales—el interés ganado en el segundo año será 20,40 €, no 20 €. Esto se debe a que el interés del primer año también generó intereses.

Este proceso se llama capitalización. Continúa mientras los fondos permanezcan invertidos o el prestatario continúe debiendo la deuda.

Si es inversor, la capitalización incrementa sus rendimientos. Si es prestatario, la capitalización incrementa su costo—especialmente si se le pasa un pago o su pago no cubre la totalidad del interés adeudado.

¿Qué es el interés simple?

El interés simple se calcula solo sobre el importe del capital original. Para un préstamo, el interés no se cobra sobre ningún interés impago. Si es prestatario, pagar interés simple suele ser menos costoso. Según Dictionary.com, el interés simple es “interés pagadero solo sobre el capital.” Con el interés simple, el interés nunca se calcula sobre intereses acumulados previamente.

Usando el ejemplo anterior, si la tasa de interés anual es del 2 % y comienza con 1.000 €, ganará o adeudará 20 € de interés después de un año. Después de dos años—suponiendo que no haya retiros ni pagos adicionales—ganará o adeudará otros 20,00 €, no 20,40 €. Con el interés simple, el interés del período anterior no genera intereses.

Detalles adicionales

¿Qué es el rendimiento porcentual anual (APY)?

El APY es el rendimiento estandarizado que las instituciones financieras deben divulgar en los Estados Unidos para cuentas que devengan intereses. La Ley de Verdad en el Ahorro define el APY como la tasa de divulgación requerida para estas cuentas. Utilice el APY para comparar cuentas de depósito.

¿Qué es la opción “Días del año”?

En finanzas, esto se llama la “convención de cómputo de días”.

Puede seleccionar 360, 365 o 366 días en un año. La configuración “Días del año” afecta los cálculos del gasto de intereses cuando utiliza interés simple, cuando utiliza capitalización diaria, o cuando el intervalo incluye un período fraccionario (o intermedio).

¿Qué es un período fraccionario? Un período fraccionario son los días extra entre dos fechas que no son suficientes para completar un ciclo completo de capitalización. Por ejemplo, si la capitalización está configurada a “Mensual” y las fechas son del 15 de marzo al 20 de abril, hay cinco días restantes. Estos días forman un período fraccionario—en este caso, un mes fraccionario.

Los períodos fraccionarios pueden producir resultados que difieran de lo que usted podría esperar en los cálculos de interés compuesto. En algunos casos, un calendario de capitalización menos frecuente puede producir una cantidad de intereses mayor que uno más frecuente.

¿Qué es la capitalización continua?

La capitalización continua ocurre cuando el interés se calcula y reinvierte un número infinito de veces por período. Representa el límite matemático de la frecuencia de capitalización.

¿Cuál es el impacto de las tasas de interés negativas?

Cuando el interés se capitaliza a una tasa negativa, el inversor paga efectivamente una comisión por mantener fondos. Como resultado, el valor futuro es inferior al valor presente. Para ver cómo funciona, pruebe un cálculo de ejemplo usando una calculadora que admite tasas de interés negativas—como esta.

Puede utilizar esta calculadora de intereses de cualquiera de los siguientes modos:

- calculadora APY

- calculadora de gasto diario de intereses

- calculadora de intereses de inversión

- calculadora de gasto de intereses del préstamo

- calculadora de tasa de interés negativa

- calculadora de intereses de cuenta de ahorros

Como gestiona las fechas con precisión, esta calculadora también puede realizar cálculos de fechas. Por ejemplo, dadas dos fechas, puede calcular el número de días entre ellas o determinar una fecha futura (o pasada) a partir de un número especificado de días.

Ecuaciones de intereses

En esta sección:

- Ecuación de interés compuesto.

- Ecuación de interés simple.

Ecuación de interés compuesto

Fig. 2 – Solución paso a paso de la ecuación de interés compuesto.

Variables: P = 10.000; r = 5 %; n = 12; t = 1.

Definiciones de variables

- P

- Importe principal (inversión inicial)

- r

- Tipo de interés anual nominal (expresado como un decimal)

- n

- Frecuencia de capitalización (por ejemplo, 1 = anual, 12 = mensual, 52 = semanal, 365 = diario)

- t

- Tiempo total durante el cual se aplica el interés (en las mismas unidades de tiempo que r, normalmente años)

- A

- Valor futuro (incluye tanto el capital como los intereses)

- I

- Interés ganado.

Pasos de cálculo

- Sustituya los valores dados en la fórmula de interés compuesto (ver Figura 1):

A = P(1 + r/n)^{tn}, dondeP = 10.000,r = 5 %,n = 12,t = 1. - Calcule la tasa periódica y actualice la expresión dentro de los paréntesis:

r/n = 0.05/12 ≈ 0.0041666666667…, de modo que la base quede:(1 + 0.0041666666667…). - Simplifique la base:

(1 + 0.0041666666667…) ≈ 1.0041666666667…, manteniendo el exponente en 12. - Calcule el factor de acumulación:

(1.0041666666667…)^{12} ≈ 1.05116189788173…, y luego multiplíquelo por el capital10.000 × 1.05116189788173… ≈ 10.511,6189788173…. - Redondee el resultado a dos decimales para la presentación monetaria:

A ≈ 10.511,62 €

Solución paso a paso – Fig. 2

- A = 10.000 × (1 + 0.05/12)12

- ≈ 10.000 × (1 + 0.0041666666667…)12

- ≈ 10.000 × (1.0041666666667…)12

- ≈ 10.000 × 1.05116189788173…

- ≈ 10.511,62

- I = 10.511,6189788173… – 10.000 = 511,62…

Respuesta final

La respuesta final (A) es aproximadamente 10.511,62, de los cuales 511,62 son intereses (I).

Validar la calculadora: Interés compuesto mensual a un año.

| Importe inicial (VP): | 10.000,00 |

|---|---|

| Tasa de interés anual: | 5,0000 % |

| Días (–9.999 < # < 47.482): | <calculado> |

| Fecha de inicio (año > 1969): | |

| Fecha de fin (año < 2100): | |

| Capitalización: | Mensual |

| Días del año: | N/D |

| Interés devengado: | 511,62 |

| Valor futuro (VF): | 10.511,62 |

Notas:

- Este ejemplo utiliza el mismo cálculo que se muestra en la Fig. 2.

- Puede introducir dos fechas exactamente un año de diferencia. La calculadora calculará automáticamente el número de días entre esas fechas.

- O introduzca un número específico de días (por ejemplo, 365 o 366 si el período incluye febrero 29), y la calculadora determinará la fecha de finalización.

- La «Días del año» no tiene efecto en este ejemplo, porque el período abarca exactamente doce meses sin días extra.

- Con capitalización mensual, el interés total de un año completo será el mismo tanto si el año tiene 365 como 366 días.

Ecuación de interés simple

Fig. 4 – Solución paso a paso de la ecuación de interés simple.

Variables: B = 10.000; r = 5 %; n = 12; m = 12.

Definiciones de variables

- B

- Saldo inicial (el capital inicial)

- r

- Tipo de interés anual simple (expresado como decimal)

- n

- Frecuencia con la que se aplica el interés (por ejemplo, mensual o anual)

- m

- Número de períodos transcurridos

- A

- Valor futuro de la inversión (el capital más intereses)

Pasos de cálculo

- Multiplique el importe del capital (10.000 €) por el tipo de interés anual (0,05) y por el número de períodos (12).

- Divida el resultado del Paso 1 entre 12 (el número de períodos).

- Sume el resultado del Paso 2 al saldo inicial.

Solución paso a paso – Fig. 4

- 0,05 × 10.000 × 12 = 6.000

- 6.000 ÷ 12 = 500

- 500 + 10.000 = 10.500

- 10.500 – 10.000 = 500

Respuesta final

El importe final (A) es 10.500,00, de los cuales 500,00 es interés (I).

Validar la calculadora: Interés simple de un año.

| Importe inicial (VP): | 10.000,00 € |

|---|---|

| Tasa de interés anual: | 5,0000 % |

| Días (–9.999 < # < 47.482): | <calculado> |

| Fecha de inicio (año > 1969): | |

| Fecha de fin (año < 2100): | |

| Capitalización: | Exacta/Simple |

| Días del año: | 365 |

| Interés devengado: | 500,00 € |

| Valor futuro (VF): | 10.500,00 € |

Notas:

- Este es el mismo cálculo que se muestra en la Fig. 4, excepto con m = 365 y n = 365.

- Para el interés simple, la calculadora siempre utiliza los días como unidad de tiempo. Por lo tanto, 12 meses y 365 días producen el mismo resultado: ((0,05 × 10.000 × 365) ÷ 365) + 10.000 = 10.500,00

- Puede introducir dos fechas exactamente un año de diferencia. La calculadora calculará automáticamente el número de días entre esas fechas.

- O introduzca un valor para el número de días (por ejemplo, 365 o 366 si se incluye febrero 29), y la calculadora determinará la fecha de finalización.

- La configuración «Días del año» determina el valor de n. El campo «Días» corresponde a m.

- Dado que el interés se calcula a diario, y los meses tienen duraciones diferentes, el interés de cada mes puede variar. Esto también se aplica en años bisiestos.

Para una explicación de cómo se aplica el interés a un préstamo amortizable, consulte la ecuación de amortización.

Ayuda de la calculadora de intereses

Introduzca un importe de capital y una tasa de interés anual nominal.

Cálculo de fechas: La calculadora determina automáticamente el número de días entre la fecha de inicio y la fecha de finalización cada vez que modifica cualquiera de las dos fechas. Si introduce un valor positivo para el número de días, la calculadora ajusta la fecha de finalización. Si introduce un valor negativo, la calculadora ajusta la fecha de inicio.

Esto le permite calcular intereses basándose en un número específico de días sin establecer fechas exactas del calendario. Por ejemplo, si desea calcular intereses para 31 días, introduzca 31 en el campo «Días»—no necesita ajustar la fecha de inicio ni la de finalización.

Elija el método de capitalización y el número de días del año, luego haga clic en «Calcular.» La calculadora calculará el interés y el valor futuro (VF), que es la cantidad original más intereses. Para los depositantes, utilice el cálculo de Rendimiento porcentual anual (APY) para comparar cuentas. En los Estados Unidos, el APY es la tasa de divulgación obligatoria para cuentas que devengan intereses. La Oficina de Protección Financiera del Consumidor define el APY en Ley de Verdad en el Ahorro.

El interés también puede calcularse basándose en intervalos de tiempo fijos (por ejemplo, un mes). Esto se conoce como interés periódico. Con el interés periódico, el interés mensual permanece igual para la misma tasa y saldo, sin importar cuántos días tenga el mes. Por ejemplo, con un saldo de 10.000 € y una tasa de interés del 6,75 %, febrero y marzo producirán la misma cantidad de intereses.

Si selecciona un método periódico como «weekly», «biweekly» u opciones similares, y el rango de fechas seleccionado no cubre un número exacto de períodos completos, la calculadora aplicará interés simple al período restante (fraccional). Esto a menudo hace que el interés de un período parcial sea inferior a la fracción correspondiente del interés de un período completo. Por ejemplo, el interés de medio mes puede ser inferior al 50 % de un mes completo cuando se utiliza capitalización mensual.

La calculadora también admite interés de día exacto, donde el interés se basa en el número real de días del período. En este modo, los importes de intereses para febrero y marzo diferirán. Para usar el interés de día exacto, establezca el método de capitalización en «continuous», «daily» o «simple».