Accurate calculadora de liquidación del préstamo™

Introducción al cálculo de liquidación del préstamo

La calculadora de liquidación rastrea los importes de pago en la fecha de pago. Calcule un saldo del préstamo exacto al centavo.

- Permite pagos omitidos

- Permite pagos adicionales

- Permite cambios en el tipo de interés

- Añade comisiones o cargos si es necesario.

- Export schedule to Excel/XLSX and Word/DOCX files

Una calculadora perfecta para transacciones de financiación del vendedor.

¿Qué es el importe de liquidación del préstamo?

El importe de liquidación del préstamo es el saldo de capital no pagado más todos los intereses devengados no pagados a una fecha específica. El prestatario debe pagar este importe en esa fecha para liquidar totalmente el préstamo.

¿Qué es una calculadora de liquidación del préstamo?

Una calculadora de liquidación del préstamo registra los pagos individuales en sus fechas reales de pago. Incluye sobrepagos y subpagos para calcular el saldo actual del préstamo o el importe final de liquidación.

¿Qué es el financiamiento del vendedor?

Financiamiento del vendedor, también conocido como financiamiento del propietario, es un acuerdo de financiación en el que el vendedor del activo —normalmente el propietario del inmueble— otorga el préstamo directamente al comprador. El comprador realiza los pagos al vendedor, generalmente después de efectuar un pago inicial.

¿Qué es una calculadora de financiamiento del propietario?

Una calculadora de financiamiento del propietario permite al vendedor o al comprador calcular el saldo actual del préstamo. Registra cada pago en la fecha real en que se realizó, incluidos los sobrepagos y subpagos.

La Accurate calculadora de liquidación del préstamo ayuda a los usuarios a gestionar un acuerdo de financiamiento del propietario o a determinar el importe correcto de liquidación del préstamo. Puede ver los videos tutoriales o seguir las instrucciones escritas a continuación…

Accurate Loan Payoff and Owner Financing Calculator

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace “$ : MM/DD/YYYY” en la esquina inferior derecha de cualquier calculadora.

Información

Esta calculadora le ayuda a calcular el importe de liquidación del préstamo. Admite pagos puntuales, atrasados, omitidos y adicionales. También permite cambios en los importes de pago y en los tipos de interés.

- La Accurate calculadora de liquidación del préstamo está diseñada para usuarios que necesiten una o más de las siguientes herramientas:

- calculadora de amortización del préstamo

- calculadora de liquidación de hipoteca

- calculadora de amortización de préstamo estudiantil

- calculadora de amortización de préstamo hipotecario

- calculadora de amortización de préstamo para automóvil

- calculadora de liquidación del préstamo

- calculadora de pago de deuda

- calculadora de liquidación anticipada del préstamo

Recomendamos que todos los usuarios completen el tutorial más detallado primer tutorial para comprender los conceptos clave y la configuración de la calculadora.

Financiamiento del propietario

Tutorial paso a paso — Tutorial 25

(concise version)

Ver en YouTube

Ver en YouTube

Para calcular el saldo de un préstamo o hipoteca y registrar los pagos a medida que los recibe, siga estos pasos:

- Establezca “Tipo de calendario” a “Préstamo”.

- O haga clic en el botón para eliminar cualquier entrada anterior.

- Haga clic en .

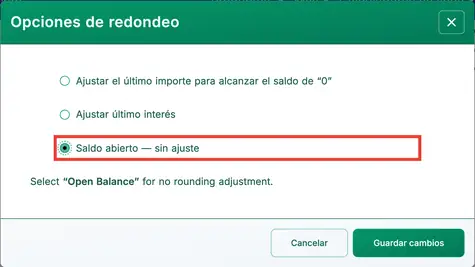

- Establezca “Redondeo” a Saldo abierto — sin ajuste.

- Esta configuración le permite introducir pagos individuales. Vea la Fig. 1.

- Otras opciones de redondeo ajustarán automáticamente el pago final para llevar el saldo del préstamo a cero.

- Establezca “Redondeo” a Saldo abierto — sin ajuste.

- Haga clic en .

- Establezca la opción “Días por año” a “360 días por año”.

- En la sección de encabezado, aplique los siguientes ajustes:

- Para “Método de cálculo”, seleccione “Normal”.

- Establezca “Capitalización inicial” a “Mensual”.

- Introduzca 5,25 para el “Tipo de interés inicial”.

- En la fila 1 del área de entrada de flujo de efectivo, cree una serie “Préstamo”:

- Establezca “Fecha” a febrero 16.

- Establezca “Importe” a 5.250,00 €.

- Establezca el Número (de períodos) a 1.

- Nota: Cuando el número de períodos es 1, la calculadora no permite establecer una frecuencia. Si introduce una frecuencia, se borra al salir de la fila.

- El siguiente paso suele ser calcular el pago periódico regular si aún no se ha determinado. En este ejemplo, suponga que el importe del pago todavía es desconocido. Si el pago ya se ha establecido, pase al Paso 8.

- El prestatario se compromete a devolver el préstamo en 24 pagos mensuales iguales. ¿Cuál es el importe del pago requerido?

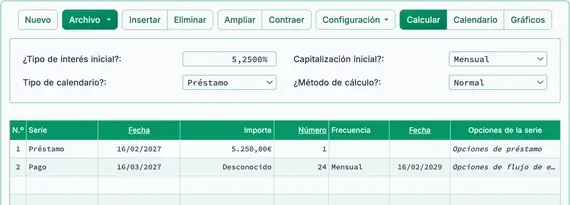

- En la segunda fila, introduzca los datos conocidos del pago:

- Establezca la serie a “Pago”.

- Deje la “Fecha” como marzo 16.

- En la columna “Importe”, escriba D (para “Desconocido”). Vea la Fig. 2.

- Establezca el número de períodos a 24.

- Establezca la frecuencia a «Mensual». (El «Fecha de finalización» se establecerá automáticamente en febrero 16.)

- Su pantalla debería verse ahora así:

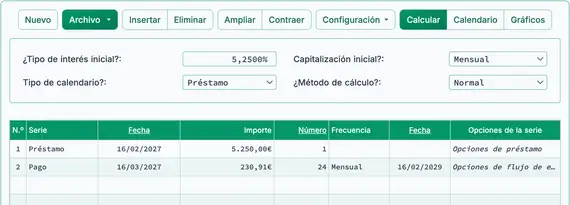

- Haga clic en el botón .

- El pago periódico esperado es 230,91 €. Vea la Fig. 3.

- Ahora puede comenzar a registrar los pagos a medida que se reciben. Dado que el importe del pago se calculó usando una tabla con 24 pagos, actualice la fila 2:

- El primer pago se recibe a tiempo. Haga clic en la fila 2.

- Seleccione «Pago» para la serie.

- Deje la fecha establecida en marzo 16.

- En la columna «Importe», introduzca 230,91 €.

- Introduzca 1 en Número (de períodos) para registrar un pago.

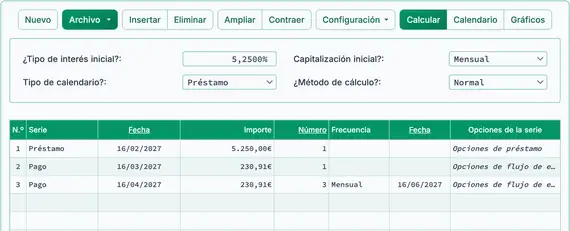

- Suponga que los siguientes tres pagos también se recibieron a tiempo y por el importe correcto, pero usted los introdujo más tarde. Puede introducirlos ahora de la siguiente manera:

- Haga clic en la fila 3.

- Seleccione «Pago» para la serie.

- Establezca la fecha en abril 16.

- En la columna «Importe», introduzca 230,91 €.

- Introduzca 3 en Número (de períodos).

- Su pantalla debería verse ahora así. Vea la Fig. 4:

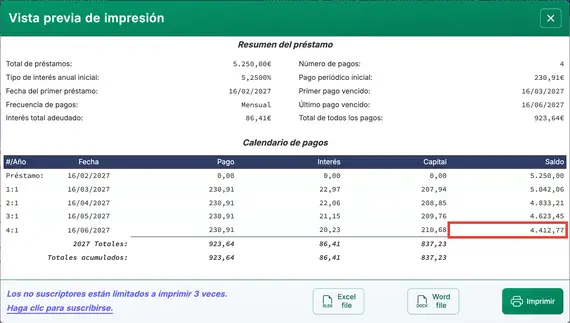

- Hasta ahora, todos los pagos se han recibido por el importe correcto y en las fechas programadas. A continuación, verifique el importe de liquidación del préstamo tras estos cuatro pagos:

- Haga clic en el botón .

- A partir del 16 de junio, tras el pago, el importe de liquidación es 4.412,77 €. Vea la Fig. 5.

- El prestatario realiza el quinto pago anticipadamente e incluye un extra de 100,00 €.

- Registre el pago anticipado con el importe adicional:

- Haga clic en la fila 4 y establezca la serie a «Pago».

- Establezca la fecha en julio 10.

- Establezca el importe en 330,91 €. (Esto incluye el extra de 100,00 €.)

- Establezca el Número (de períodos) a 1.

- El siguiente pago no se realiza en su totalidad, y el prestatario está ahora atrasado respecto al calendario de pagos.

- Registre un pago perdido seguido de un pago parcial:

- Haga clic en la fila 5 y establezca la serie a «Pago».

- Establezca la fecha en septiembre 16.

- Establezca el importe en 180,91 €.

- Establezca el Número (de períodos) a 1.

- Tras cuatro pagos regulares, un pago anticipado con un extra de 100,00 €, y un pago que está 50,00 € corto, la pantalla de datos de flujo de caja debería verse así. Vea la Fig. 6:

- Nota: No es necesario introducir 0,00 para un pago perdido. Sin embargo, hacerlo puede ayudar al registro. Muestra explícitamente el pago perdido y hace que la calculadora calcule el saldo a la fecha de vencimiento del pago’.

- Nota: El interés se está calculando hasta el agosto 16 y se añade al saldo del préstamo.

- El prestatario necesita fondos adicionales. Usted aprueba un préstamo adicional y lo añade al saldo del préstamo existente.

- Añada un préstamo adicional:

- Haga clic en la fila vacía después del último pago. Esta es la fila 6.

- Seleccione «Préstamo» para la serie. Vea la Fig. 7.

- Introduzca octubre 1 en la columna Fecha. Esta es la fecha en que los fondos están disponibles.

- En la columna «Importe», introduzca el importe del nuevo préstamo: 1.000,00 €.

- Introduzca 1 en Número (de períodos) (un único desembolso del préstamo).

- Dado que se ha añadido un nuevo importe del préstamo, ahora calculará un nuevo pago. El prestatario ha acordado amortizar el saldo total en 18 pagos mensuales adicionales.

- Ajuste el importe del pago según el nuevo préstamo:

- Haga clic en la fila vacía que sigue al préstamo recién introducido.

- Seleccione «Pago» para la serie.

- Establezca la Fecha a octubre 16. Los pagos mensuales continuarán el día 16 de cada mes.

- En la columna «Importe», escriba D para «Desconocido».

- Introduzca 18 para Número (de períodos).

- Establezca la frecuencia a «Mensual».

- Si ha seguido el tutorial, su pantalla debería verse ahora así:

- Haga clic en el botón .

- El nuevo pago mensual será 286,78 €. Vea la Fig. 8.

- El prestatario realiza un pago completo, pero con dos días de retraso:

- Edite el pago en la fila 7.

- Deje la Serie configurada a «Pago».

- Cambie la Fecha a octubre 18.

- Deje el Importe configurado a 286,78 € (pago completo).

- Cambie el Número (de períodos) de 18 a 1 (solo se registra un pago).

- Continúe introduciendo pagos (y anticipos de préstamo) a medida que se reciban hasta que el préstamo esté totalmente amortizado. Puede introducir un pago de 0,00 € en cualquier fecha para calcular el saldo del préstamo a esa fecha. Vea la Fig. 10.

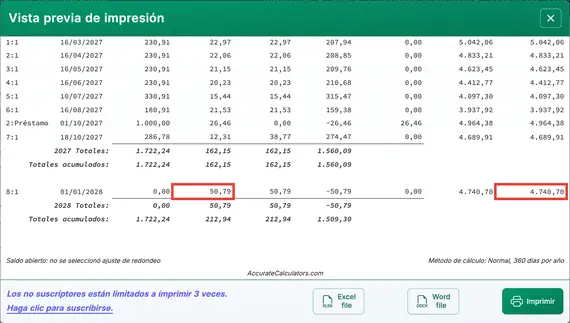

- Calcule el saldo de capital no pagado a cualquier fecha:

- Suponga que no se realizan pagos después del 18 de octubre:

- Deje la Serie configurada a «Pago».

- Cambie la Fecha a 1 de enero.

- Establezca el Importe a 0,00 € (no se realiza pago). Vea la Fig. 10.

- Haga clic en el botón . La fila del 1 de enero mostrará el saldo del préstamo, incluido el interés acumulado desde el pago del 18 de octubre. Vea la Fig. 11.

- Calcule el importe de liquidación del préstamo a cualquier fecha:

- Repita los pasos del paso 17, pero establezca el Importe del 1 de enero a «Desconocido».

- Cambie la opción de redondeo a «Ajustar el último importe para alcanzar un saldo de 0».

- La calculadora determinará el importe de liquidación. El calendario mostrará un saldo final de 0,00 €.

- El importe de liquidación calculado coincidirá con el saldo mostrado en el paso 17, ajustado por redondeo.

- Puede mostrar el mismo préstamo de dos maneras:

- Siga los pasos del paso 17 para ver el saldo al 1 de enero.

- Siga los pasos del paso 18 para calcular el importe total de liquidación y confirmar que el saldo es cero.

Si tiene alguna pregunta sobre la Calculadora de liquidación exacta del préstamo, puede dejarlas en la sección de comentarios a continuación.

TValue es una marca registrada de TimeValue Software.

Puede añadir un comentario a una única transacción (p. ej., cuando #Periodos = 1) y, opcionalmente, hacer que aparezca en la tabla.

Ejemplos: “Cheque #10356” o “cargo por retraso de 10 días @ tasa diaria 0,00225%”

Los comentarios están limitados a 128 caracteres.

Los comentarios se guardan en un archivo cuando hace clic en “Archivo,” “Guardar como...”