Wie man die Rendite einer Annuität berechnet

Um Ihre bevorzugte Währung und das Datumsformat festzulegen, klicken Sie den „$ : MM/DD/YYYY“-Link in der rechten unteren Ecke eines beliebigen Rechners.

Ein Schritt‑für‑Schritt‑Tutorial

Tutorial 22

Investoren sollten eine ROI-Berechnung verwenden, um die Performance einer Annuität zu bewerten und mit anderen Investitionen zu vergleichen. Return on Investment wird bei Wikinvest definiert als:

Eine finanzielle Kennzahl, die verwendet wird, um die relative Performance einer Investition zu messen. Sie gibt im Wesentlichen den Prozentsatz der ursprünglichen Investition an, der dem Investor als Gewinn zurückgeflossen ist.

Ohne Berücksichtigung von Risiken ist eine Annuität mit einer höheren Rendite günstiger als eine mit niedrigerer Rendite. Dieses Tutorial erklärt, wie man eine einzelne Annuität bewertet. Der gleiche Prozess kann verwendet werden, um mehrere Annuitäten zu bewerten und zu vergleichen.

Diese Berechnung hilft, Fragen zu beantworten wie: „Erzielt Annuität A eine höhere Rendite bei einer einzelnen Zahlungsgröße, oder ist Annuität B besser, weil sie eine höhere Anfangszahlung hat, gefolgt von einer reduzierten Restleistung?“ Mehrere Rechner auf dieser Website berechnen die ROI, aber dieser ist der flexibelste.

Alle Nutzer sollten zunächst das ausführlichere erste Tutorial absolvieren, um die Grundkonzepte und Einstellungen von UFC’s zu verstehen.

Annahmen: Die zu bewertende Annuität hat Kosten von 1.500.000,00 €. Sie zahlt monatlich 8.775,00 € für 20 Jahre. Danach wird der monatliche Betrag auf 65 % des ursprünglichen Betrags reduziert, weil ein Ehepartner verstirbt. Die Zahlungen werden anschließend weitere 10 Jahre fortgesetzt.

Um die Rendite zu berechnen, gehen Sie wie folgt vor:

- Stellen Sie Schedule Type auf „Savings“ ein.

- Oder klicken Sie auf die Schaltfläche , um vorherige Eingaben zu löschen.

- Stellen Sie Rounding auf „Open balance—no adjustment“ ein.

Select . - Im Kopfbereich übernehmen Sie die folgenden Einstellungen:

- Stellen Sie Calculation Method auf „Normal“ ein.

- Stellen Sie Initial Compounding auf „Exact/Simple“ ein.

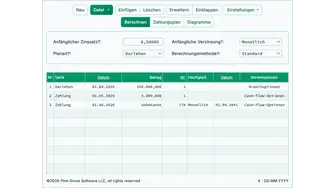

- Stellen Sie den Anfangszinssatz auf „Unbekannt“ ein. Geben Sie u ein. Abb. 1

- Erstellen Sie in Zeile 1 des Cash‑Flow‑Eingabebereichs eine „Einzahlung“‑Reihe:

- Stellen Sie das Datum auf 1. November 2024 ein.

- Stellen Sie den Betrag auf 1.500.000,00 € ein.

- Dies stellt die Kosten der Annuität bzw. den insgesamt investierten Betrag dar.

- Stellen Sie die Anzahl (der Perioden) auf 1 ein.

- Hinweis: Da die Anzahl der Perioden 1 beträgt, können Sie keine Frequenz festlegen. Wird eine Frequenz festgelegt, wird sie beim Verlassen der Zeile gelöscht.

- Erstellen Sie die zweite Reihe. Es wird eine „Auszahlung“ sein:

- Stellen Sie das Datum auf den 1. Dezember 2024 ein.

- Stellen Sie den Betrag auf 8.775,00 € ein.

- Stellen Sie die Anzahl (der Perioden) auf 240 ein (20 Jahre monatlicher Auszahlungen).

- Stellen Sie die Häufigkeit auf „Monatlich“ ein.

- Das Enddatum wird 1. November 2044 sein. Dies ist das Datum der letzten Auszahlung in dieser Reihe.

- Erstellen Sie die dritte Reihe. Es wird ebenfalls eine „Auszahlung“ sein:

- In diesem Beispiel wird der Auszahlungsbetrag ab dieser Reihe reduziert.

- Stellen Sie das Datum auf 1. Dezember 2044 ein.

- Stellen Sie den Betrag auf 5.703,75 € ein.

- Stellen Sie die Anzahl (der Perioden) auf 120 ein (10 Jahre monatlicher Auszahlungen).

- Stellen Sie die Häufigkeit auf „Monatlich“ ein.

- Das Enddatum wird 1. November 2054 sein.

- Klicken Sie auf die Schaltfläche .

- Das annualisierte Ergebnis ist 5,2 %. Fig. 2

Um diese Investition zu ersetzen, müssten Sie eine andere Investition finden, die jährlich 5,2 % erwirtschaftet, vorausgesetzt einfacher Zins. Wenn die alternative Investition tägliche Verzinsung verwendet und die Zahlungsbeträge unverändert bleiben, könnte die effektive ROI niedriger sein. Sie können diese Berechnung durchführen, um die Ergebnisse zu vergleichen.

Zurück zum Ultimate Financial Calculator.