Cum să calculaţi rata de rentabilitate a unei anuităţi

Pentru a vă seta moneda preferată şi formatul datei, apăsaţi pe legătura „$ : MM/DD/YYYY” din colţul din dreapta al oricărui calculator.

Un tutorial pas cu pas

Tutorial 22

Investitorii ar trebui să folosească un calcul ROI pentru a evalua performanţa unei anuităţi şi a o compara cu alte investiţii. Return on Investment este definit la Wikinvest ca:

un indicator financiar utilizat pentru a evalua performanţa relativă a unei investiţii. Practic, reprezintă procentul din investiţia iniţială care a fost returnat investitorului sub formă de profit.

Fără a ţine cont de risc, o anuitate cu o rată de rentabilitate mai mare este mai favorabilă decât una cu o rată mai mică. Acest tutorial explică cum să evaluaţi o singură anuitate. Acelaşi proces poate fi utilizat pentru a evalua şi compara mai multe anuităţi.

Acest calcul ajută la răspunderea întrebărilor precum: “Generează anuitatea A o rentabilitate mai mare utilizând o singură sumă de plată, sau este anuitatea B mai bună deoarece are o plată iniţială mai mare urmată de un beneficiu supraviețuitor redus?” Mai multe calculatoare de pe acest site calculează ROI, dar acesta este cel mai flexibil disponibil.

Toţi utilizatorii ar trebui să finalizeze mai întâi primul tutorial pentru a înţelege conceptele de bază şi setările UFC’.

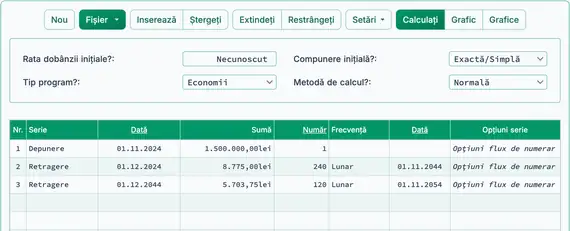

Presupuneri: Anuitatea evaluată are un cost iniţial de 1.500.000,00 lei. Plăteşte o retragere lunară de 8.775,00 lei timp de 20 ani. După aceea, suma lunară este redusă la 65% din valoarea iniţială din cauza decesului unui soţ. Plăţile continuă apoi încă 10 ani.

Pentru a calcula rentabilitatea investiţiei, urmaţi aceşti paşi:

- Setaţi Tip programare la “Economii”.

- Sau faceţi clic pe butonul pentru a şterge orice intrări anterioare.

- Setaţi Rotunjire la “Sold deschis—fără ajustare”.

Selectaţi . - În secţiunea de antet, aplicaţi următoarele setări:

- Setaţi Metodă de calcul la “Normal”.

- Setaţi Compunere iniţială la “Exact/Simplu”.

- Setaţi Rata de dobândă iniţială la “Necunoscut”. Tastaţi N. Fig. 1

- În primul rând al zonei de introducere a fluxului de numerar, creaţi o serie “Depozit”:

- Setaţi Data la 1 noiembrie 2024.

- Setaţi Suma la 1.500.000,00 lei.

- Aceasta reprezintă costul anuităţii, sau suma totală investită.

- Setaţi Numărul (de perioade) la 1.

- Notă: Deoarece numărul de perioade este 1, nu veţi putea seta o frecvenţă. Dacă se setează o frecvenţă, aceasta va fi ştearsă când părăsiţi rândul.

- Creaţi a doua serie. Va fi un “Retragere”:

- Setaţi data la 1 decembrie 2024.

- Setaţi Suma la 8.775,00 lei.

- Setaţi Numărul (de perioade) la 240 (20 ani de retrageri lunare).

- Setaţi Frecvenţa la “Lunar”.

- Data de încheiere va fi 1 noiembrie 2044. Aceasta este data ultimei retrageri din această serie.

- Creaţi a treia serie. Va fi, de asemenea, un “Retragere”:

- În acest exemplu, suma retragerii este redusă începând cu această serie.

- Setaţi Data la 1 decembrie 2044.

- Setaţi Suma la 5.703,75 lei.

- Setaţi Numărul (de perioade) la 120 (10 ani de retrageri lunare).

- Setaţi Frecvenţa la “Lunar”.

- Data de încheiere va fi 1 noiembrie 2054.

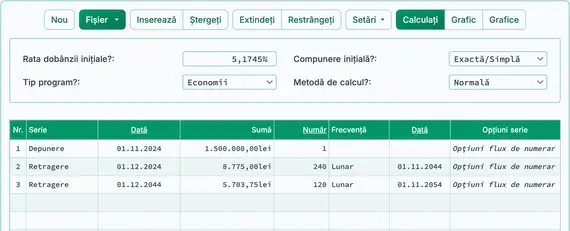

- Faceţi clic pe butonul .

- Rezultatul annualizat este 5,2%. Fig. 2

Pentru a înlocui această investiţie, ar trebui să găsiţi o altă investiţie care generează 5,2% anual, presupunând dobândă simplă. Dacă investiţia alternativă foloseşte capitalizare zilnică şi sumele plătilor nu se modifică, ROI-ul efectiv poate fi mai mic. Puteţi efectua acel calcul pentru a compara rezultatele.

Înapoi la Ultimate Financial Calculator.