Hoe de rendementsvoet van een annuïteit te berekenen

Om uw gewenste valuta‑ en datumnotatie in te stellen, klikt u op de “$ : MM/DD/YYYY”-link in de rechteronderhoek van elke rekentool.

Een stapsgewijze handleiding

Handleiding 22

Beleggers moeten een ROI-berekening gebruiken om de prestaties van een annuïteit te evalueren en deze te vergelijken met andere investeringen. Return on Investment wordt gedefinieerd op Wikinvest als:

een financiële maatstaf die wordt gebruikt om de relatieve prestaties van een investering te meten. Het is in wezen het percentage van de oorspronkelijke investering dat als winst aan de belegger wordt teruggegeven.

Negeert men het risico, dan is een annuïteit met een hoger rendement aantrekkelijker dan één met een lager rendement. Deze handleiding legt uit hoe een enkele annuïteit te evalueren. Hetzelfde proces kan worden gebruikt om meerdere annuïteiten te evalueren en te vergelijken.

Deze berekening helpt vragen te beantwoorden zoals: “Genereert annuïteit A een hoger rendement met één betalingsbedrag, of is annuïteit B beter omdat deze een hogere initiële betaling heeft gevolgd door een verlaagd overlevingsrendement?” Diverse rekentools op deze website berekenen ROI, maar dit is de meest flexibele beschikbare.

Alle gebruikers moeten eerst de meer gedetailleerde eerste handleiding voltooien om de basisconcepten en instellingen van UFC te begrijpen.

Aannames: De te evalueren annuïteit heeft een initiële kost van € 1.500.000,00. Het betaalt een maandelijkse opname van € 8.775,00 gedurende 20 jaar. Daarna wordt het maandelijkse bedrag verlaagd tot 65 % van het oorspronkelijke bedrag vanwege het overlijden van één partner. De betalingen gaan vervolgens nog 10 extra jaren door.

Om het rendement op de investering te berekenen, volgt u deze stappen:

- Stel Schema type in op “Sparen”.

- Of klik op de -knop om eventuele eerdere invoer te wissen.

- Stel Afronding in op “Open saldo—geen aanpassing”.

Selecteer . - Pas in de kopsectie de volgende instellingen toe:

- Stel Berekeningsmethode in op “Normaal”.

- Stel Begincompounding in op “Exact/eenvoudig”.

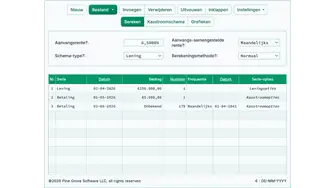

- Stel de Beginrente in op “Onbekend”. Typ O. Fig. 1

- In rij één van het kasstroominvoerveld maakt u een “Storting”-reeks aan:

- Stel de Datum in op november 1, 2024.

- Stel het Bedrag in op € 1.500.000,00.

- Dit vertegenwoordigt de kost van de annuïteit, of het totale geïnvesteerde bedrag.

- Stel het Aantal (van perioden) in op 1.

- Opmerking: Aangezien het aantal perioden 1 is, kunt u geen frequentie instellen. Als een frequentie wordt ingesteld, wordt deze gewist wanneer u de rij verlaat.

- Maak de tweede reeks. Het wordt een “Opname”:

- Stel de Datum in op 1 december 2024.

- Stel het Bedrag in op € 8.775,00.

- Stel het Aantal (van perioden) in op 240 (20 jaar aan maandelijkse opnames).

- Stel de Frequentie in op “Maandelijks”.

- De Einddatum wordt november 1, 2044. Dit is de datum van de laatste opname in deze reeks.

- Maak de derde reeks. Het wordt ook een “Opname”:

- In dit voorbeeld wordt het opnamebedrag vanaf deze reeks verlaagd.

- Stel de Datum in op december 1, 2044.

- Stel het Bedrag in op € 5.703,75.

- Stel het Aantal (van perioden) in op 120 (10 jaar aan maandelijkse opnames).

- Stel de Frequentie in op “Maandelijks”.

- De Einddatum wordt november 1, 2054.

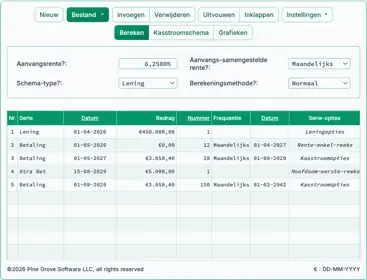

- Klik op de -knop.

- Het geannualiseerde resultaat is 5,2 %. Fig. 2

Om deze investering te vervangen, moet u een andere investering vinden die jaarlijks 5,2 % oplevert, uitgaande van enkelvoudige rente. Als de alternatieve investering dagelijks wordt samengesteld en de betalingsbedragen niet veranderen, kan het effectieve ROI lager zijn. U kunt die berekening uitvoeren om de resultaten te vergelijken.

Terug naar de Ultimate Financial Calculator.