Comment calculer le taux de rendement d’une annuité

Pour définir votre devise et le format de date préférés, cliquez sur le lien « $ : MM/DD/YYYY » dans le coin inférieur droit de toute calculatrice.

Tutoriel pas à pas

Tutoriel 22

Les investisseurs devraient utiliser un calcul ROI pour évaluer la performance d’une annuité et la comparer à d’autres placements. Le retour sur investissement est défini sur Wikinvest comme :

une mesure financière utilisée pour évaluer la performance relative d’un investissement. C’est essentiellement le pourcentage de l’investissement initial qui a été retourné à l’investisseur sous forme de profit.

En faisant abstraction du risque, une annuité offrant un taux de rendement plus élevé est plus favorable qu’une annuité à rendement inférieur. Ce didacticiel explique comment évaluer une annuité unique. Le même processus peut être utilisé pour évaluer et comparer plusieurs annuités.

Ce calcul aide à répondre à des questions telles que : « L’annuité A génère-t‑elle un rendement plus élevé avec un paiement unique, ou l’annuité B est‑elle meilleure parce qu’elle a un paiement initial plus élevé suivi d’un avantage survivant réduit ? » Plusieurs calculatrices sur ce site Web calculent le ROI, mais celle‑ci est la plus flexible disponible.

Tous les utilisateurs devraient d’abord terminer le premier didacticiel pour comprendre les concepts de base et les paramètres du UFC’.

Hypothèses : L’annuité évaluée a un coût initial de 1 500 000,00 €. Elle verse un retrait mensuel de 8 775,00 € pendant 20 ans. Par la suite, le montant mensuel est réduit à 65 % du montant initial en raison du décès d’un conjoint. Les paiements se poursuivent alors pendant 10 années supplémentaires.

Pour calculer le retour sur investissement, suivez les étapes suivantes :

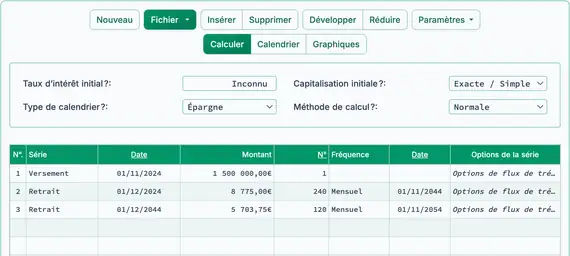

- Définissez type d'échéancier sur « Épargne ».

- Ou cliquez sur le bouton pour effacer les entrées précédentes.

- Définissez arrondi sur « Solde ouvert—pas de correction ».

Select . - Dans la section d’en‑tête, appliquez les paramètres suivants :

- Définissez méthode de calcul sur « Normal ».

- Définissez capitalisation initiale sur « Exact/Simple ».

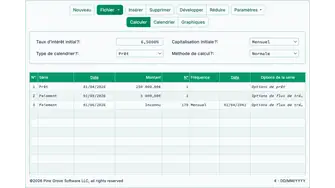

- Définissez le Taux d’intérêt initial sur « Inconnu ». Tapez I. Fig. 1

- Dans la première ligne de la zone de saisie des flux de trésorerie, créez une série « Dépôt » :

- Définissez la Date sur 1 novembre 2024.

- Définissez le Montant sur 1 500 000,00 €.

- Cela représente le coût de l’annuité, ou le montant total investi.

- Définissez le nombre (de périodes) sur 1.

- Remarque : Étant donné que le nombre de périodes est 1, vous ne pourrez pas définir une fréquence. Si une fréquence est définie, elle sera effacée lorsque vous quitterez la ligne.

- Créez la deuxième série. Ce sera un « Retrait » :

- Définissez la Date sur 1 décembre 2024.

- Définissez le Montant sur 8 775,00 €.

- Définissez le Nombre (de périodes) à 240 (20 ans de retraits mensuels).

- Définissez la Fréquence à «Mensuel».

- La Date de fin sera le 1 novembre 2044. C’est la date du dernier retrait de cette série.

- Créez la troisième série. Ce sera également un «Retrait» :

- Dans cet exemple, le montant du retrait est réduit à partir de cette série.

- Définissez la Date au 1 décembre 2044.

- Définissez le Montant à 5 703,75 €.

- Définissez le Nombre (de périodes) à 120 (10 ans de retraits mensuels).

- Définissez la Fréquence à «Mensuel».

- La Date de fin sera le 1 novembre 2054.

- Cliquez sur le bouton .

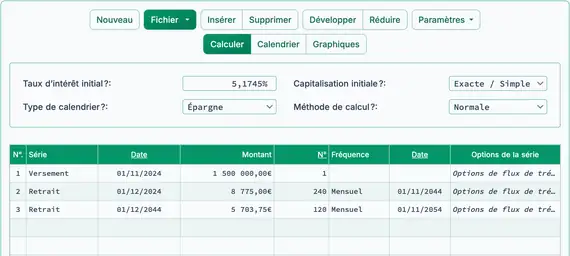

- Le résultat annualisé est de 5,2 %. Fig. 2

Pour remplacer cet investissement, vous devez trouver un autre placement qui rapporte 5,2 % annuellement, en supposant un intérêt simple. Si l'investissement alternatif utilise une capitalisation quotidienne et que les montants des paiements ne changent pas, le ROI effectif peut être inférieur. Vous pouvez effectuer ce calcul pour comparer les résultats.

Retour à Ultimate Financial Calculator.