Cómo calcular la rentabilidad de una anualidad

Para establecer su moneda y formato de fecha preferidos, haga clic en el enlace «$ : MM/DD/YYYY» en la esquina inferior derecha de cualquier calculadora.

Un tutorial paso a paso

Tutorial 22

Los inversores deben utilizar un cálculo de ROI para evaluar el rendimiento de una anualidad y compararlo con otras inversiones. El retorno de la inversión se define en Wikinvest como:

una métrica financiera utilizada para medir el rendimiento relativo de una inversión. Básicamente es el porcentaje del capital original que se ha devuelto al inversor como beneficio.

Sin considerar el riesgo, una anualidad con una mayor rentabilidad es más favorable que una con menor rentabilidad. Este tutorial explica cómo evaluar una única anualidad. El mismo proceso puede usarse para evaluar y comparar varias anualidades.

Este cálculo ayuda a responder preguntas como: «¿La anualidad A genera una mayor rentabilidad con un único pago, o la anualidad B es mejor porque tiene un pago inicial más alto seguido de un beneficio superviviente reducido?» Varios calculadores en este sitio web calculan el ROI, pero éste es el más flexible disponible.

Todos los usuarios deben primero completar el primer tutorial más detallado para comprender los conceptos básicos y la configuración de UFC.

Supuestos: La anualidad evaluada tiene un costo inicial de 1.500.000,00 €. Paga un retiro mensual de 8.775,00 € durante 20 años. Después de eso, el importe mensual se reduce al 65 % del original debido al fallecimiento de uno de los cónyuges. Los pagos continúan durante 10 años adicionales.

Para calcular el retorno de la inversión, siga estos pasos:

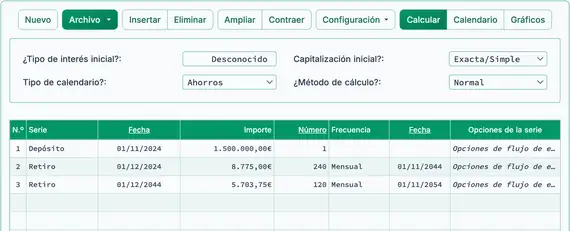

- Establezca Tipo de calendario a «Ahorro».

- O haga clic en el botón para borrar cualquier entrada anterior.

- Establezca Redondeo a «Saldo abierto—sin ajuste».

Select . - En la sección de encabezado, aplique los siguientes ajustes:

- Establezca Método de cálculo a «Normal».

- Establezca Capitalización inicial a «Exacto/Sencillo».

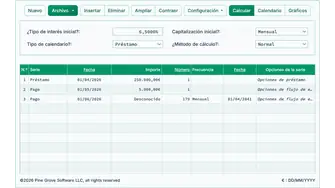

- Establezca Tasa de interés inicial a «Desconocido». Teclee d. Fig. 1

- En la fila uno del área de entrada de flujo de efectivo, cree una serie de «Depósito»:

- Establezca la Fecha a 1 de noviembre, 2024.

- Establezca la Cantidad a 1.500.000,00 €.

- Esto representa el costo de la anualidad, o el importe total invertido.

- Establezca el Número (de períodos) a 1.

- Nota: Dado que el número de períodos es 1, no podrá establecer una frecuencia. Si se establece una frecuencia, se borrará al abandonar la fila.

- Cree la segunda serie. Será una «Retiro»:

- Establezca la fecha en 1 de diciembre, 2024.

- Establezca la Cantidad a 8.775,00 €.

- Establezca el Número (de períodos) a 240 (20 años de retiros mensuales).

- Establezca la Frecuencia a «Mensual».

- La Fecha de finalización será el 1 de noviembre, 2044. Esta es la fecha del último retiro de esta serie.

- Cree la tercera serie. También será una «Retiro»:

- En este ejemplo, el importe del retiro se reduce a partir de esta serie.

- Establezca la Fecha a 1 de diciembre, 2044.

- Establezca la Cantidad a 5.703,75 €.

- Establezca el Número (de períodos) a 120 (10 años de retiros mensuales).

- Establezca la Frecuencia a «Mensual».

- La Fecha de finalización será el 1 de noviembre, 2054.

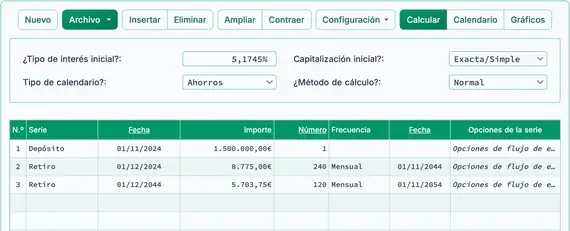

- Haga clic en el botón .

- El resultado anualizado es 5,2 %. Fig. 2

Para reemplazar esta inversión, necesitaría encontrar otra inversión que genere 5,2 % anualmente, suponiendo interés simple. Si la inversión alternativa utiliza capitalización diaria y los importes de pago no cambian, el ROI efectivo puede ser menor. Puede realizar ese cálculo para comparar los resultados.

Volver al Ultimate Financial Calculator.