Historische beleggingsrendementenrekentool

Introductie tot historische beleggingsrekentool

Data updated through year-end 2025 as noted below. The U.S. markets did well in 2025. The S&P 500 Index was up about 16%. Gold closed above $4,600 an ounce for the first time and had an ROI of about 75% for the year. Wheat, down in 2023 and flat in 2024 was down again in 2025 - about 9%. Interest rates, as represented by the U.S. 10-year Treasury were down about 40 basis points in 2025 (4.58% -> 4.18%).

U kunt deze Historische beleggingsrekentool gebruiken om beleggingsrendementen over meerdere activaklassen te vergelijken. De rekentool bevat historische prijsgegevens voor 14 veelgevolgde indexen, waarvan sommige reeksen meer dan 100 jaren teruggaan. De rekentool vergelijkt nominale rendementen of inflatie‑gecorrigeerde rendementen. Inflatiecorrecties gebruiken U.S. Consumer Price Index-gegevens.

Waarom historische beleggingsrendementen beoordelen?

Bereken en vergelijk het rendement op investering met behulp van 15 aandelen-, obligatie-, vastgoed- en grondstoffenindexen.

- Investeer een enkel bedrag of een reeks.

- Aanpassen voor inflatie

- Vergelijk: aandelen, obligaties, grondstoffen, woningen.

- A great research and learning tool

Het antwoord is niet altijd duidelijk.

Een categorie handelaren, bekend als chartisten, gebruiken historische prijspatronen om toekomstige bewegingen te voorspellen.

Hoewel u deze rekentool kunt gebruiken om dergelijke ideeën te verkennen, zijn er gespecialiseerde tools die beter geschikt zijn voor handelsanalyse.

In plaats daarvan is deze rekentool bedoeld voor langetermijnbeleggers. Het biedt een overzicht op hoog niveau van hoe verschillende activaklassen in de loop der tijd hebben gepresteerd. Ik heb het speciaal ontworpen voor:

- Millennials en Generatie Z, en

- bloggers, ouders en iedereen die wil onderwijzen of leren over de voordelen van langetermijnbeleggen.

Volgens een door Ally Financial uitgevoerde enquête, geciteerd door Andrea Coombes in Forbes, zegt 66% van de mensen van leeftijd 18–29 (en 65% van die van leeftijd 30–39) dat beleggen in de aandelenmarkt eng of intimiderend is.

Veel jongere beleggers missen langetermijnervaring. Ze werden volwassen tijdens de Grote Recessie en zagen uit eerste hand de impact op huishoudfinanciën. Sommigen zagen dat studiefondsen daalden. Anderen zagen ouders of buren hun huizen verliezen. Sommigen ondervonden beide.

Recessies kunnen stressvol zijn om mee te maken.

Deze rekentool toont echter dat recessies doorgaans korte onderbrekingen zijn in een lange beleggingsperiode. De geschiedenis suggereert dat het grotere risico niet beleggen is.

Langetermijnbeleggen is meestal onopvallend. Voordat ik deze rekentool codeerde, heb ik tijd besteed aan het overwegen van het ontwerp en de lessen die het zou kunnen onthullen.

Ik verwachtte dat de analyse zou aantonen dat één investering andere kan overtreffen wanneer de rentetarieven stijgen.

Ik verwachtte ook dat een andere investering wellicht de voorkeur zou hebben wanneer de rentetarieven dalen.

Hoewel dat kan voorkomen over kortere periodes, toont de Historische Beleggingsrekentool aan dat het consistente handelen van beleggen cruciaal is voor langetermijnfinanciële zekerheid. In de meeste gevallen, regelmatig beleggen—meer dan het kiezen van één enkel actief—bepaalt de financiële uitkomsten. Meer hieronder…

The Calculator-Calculate en vergelijk historische rendementen voor verschillende activa

Om uw gewenste valuta‑ en datumopmaak in te stellen, klikt u op de “$ : MM/DD/YYYY” link in de rechteronderhoek van elke calculator.

Informatie

Alle indexen zijn bijgewerkt tot en met december 2025, met uitzondering van de Case‑Shiller‑index, die actueel is tot en met oktober 2025.

Gebruik van de Historische Rendementenrekentool

Deze rekentool stelt u in staat om beleggingsrendementen te vergelijken voor gelijkaardige of verschillende activaklassen.

Selecteer willekeurige drie indexen uit een totaal van 13, of selecteer de 3‑maanden‑U.S. T‑Bill als een proxy voor contanten. Er zijn negen aandelenindexen, twee grondstoffenindexen (goud en tarwe), één vastgoed‑index (Case‑Shiller) en één vastrentende index (ICE Bank of America U.S. Corporate AAA Index).

Eindjaarswaarden zijn opgenomen voor alle indexen, teruggaand tot zover betrouwbare gegevens bestaan. Elke index begon op een ander moment; daarom varieert het vroegste jaar dat beschikbaar is voor analyse per index. Voor sommige indexen, zoals de DAX 30 of de Shanghai‑Composite, zijn gegevens niet beschikbaar vóór 1991. Aan het andere uiteinde begint de Dow Jones Industrial Average‑data in 1915. Het eerste jaar voor elke index staat hieronder vermeld:

| Beleggingskeuzes | |

|---|---|

| Index | Eerste gegevens |

| Contanten — Amerikaanse 3‑maanden T‑Bill‑proxy | 1933 |

| BOVESPA Index | 1994 |

| CAC 40‑index | 1991 |

| Case-Shiller Index | 1915 |

| DAX 30‑index | 1991 |

| Dow Jones Industrial Average | 1915 |

| FTSE 100 — Financial Times Stock Exchange 100‑index | 1969 |

| Goud — Fixing‑prijs 10:30 a.m. (Londense tijd) | 1968 |

| Hang Seng Composite Index | 1987 |

| ICE BofAML U.S. Corporate AAA‑index | 1988 |

| Nasdaq Index | 1972 |

| Nikkei 225 | 1950 |

| S&P 500‑index | 1928 |

| Shanghai Composite Index | 1991 |

| Tarweprijzen | 1960 |

Zoals hierboven vermeld, kunt u rendementen vergelijken voor maximaal drie activa tegelijk. De rekentool stelt zeer weinig limieten. Het is echter niet zinvol om een analyse te starten vóór het eerste beschikbare jaar voor de index met de kortste historie.

Bijvoorbeeld kan de rekentool Dow‑rendementen vergelijken met goud van 1915 tot 2023. Maar die vergelijking geeft de Dow een voordeel, omdat de rekentool geen goudprijzen heeft vóór 1968 bij het berekenen van absolute rendementen.

Twee beleggingsmodi

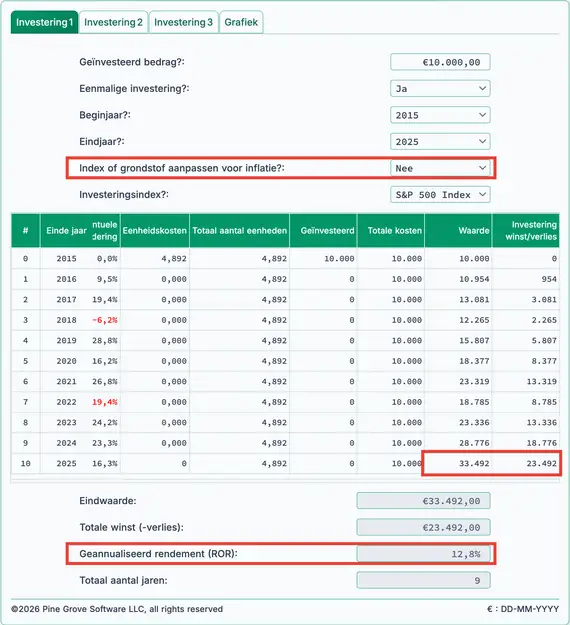

De rekentool ondersteunt of een reeks herhaalde investeringen (standaard) of één enkele investering. Wanneer u ‘Nee’ selecteert voor ‘Eenmalige investering’, gaat de rekentool uit van een herhaalde investering die op de laatste dag van elk jaar plaatsvindt.

Bijvoorbeeld maakt de ‘Nee’-selectie het mogelijk om deze vraag te beantwoorden:

Wat zou mijn jaarlijkse rendement op investering (ROI) en eindwaarde zijn geweest als ik elk jaar € 5.000 had belegd in goud tussen 2005 en 2025? (9,1%)

Daarentegen maakt de ‘Ja’-selectie het mogelijk om deze vraag te beantwoorden:

Wat zou mijn ROI en eindwaarde zijn geweest als ik een eenmalige € 10.000‑investering in AAA‑corporate obligaties had gedaan in 1995 en vervolgens de investering in 2025 had verkocht? (€ 25.171, ROI 4,1%)

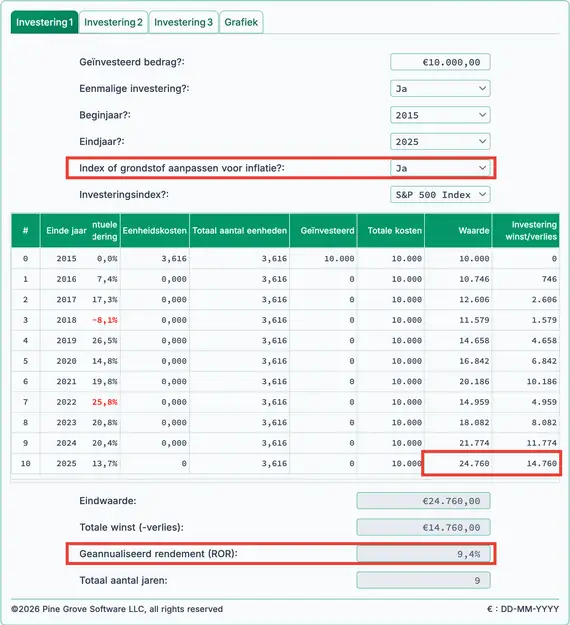

Aanpassen voor inflatie

Beleggers onderscheiden tussen nominale rendementen en reële rendementen.

Standaard toont de rekentool nominale rendementen, wat betekent dat resultaten niet zijn aangepast voor inflatie. Nominale rendementen tonen bruto winst. Als u iets koopt voor € 1.000 en drie jaar later verkoopt voor € 1.350, is de nominale winst € 350.

Nominale rendementen weerspiegelen echter niet de reële koopkracht. Ze negeren het effect van inflatie. Voor evaluatie is het vaak beter om reële (inflatie‑gecorrigeerde) resultaten te bekijken. De Historische Beleggingsrendementenrekentool bevat een inflatie‑gecorrigeerde optie.

De rekentool corrigeert voor inflatie met behulp van de Amerikaanse Consumentenprijsindex (CPI) jaar‑over‑jaar verandering van december tot december. Als een index met 5,5% stijgt terwijl de CPI met 2% toeneemt, toont de rekentool een reëel rendement van 3,5%.

Het laatste jaar in het geselecteerde bereik dient altijd als basisjaar. Als u 2012–2022 kiest, is het basisjaar 2022. In het basisjaar is € 1 gelijk aan € 1, zonder verdere aanpassing.

Deze benadering is praktisch. Mensen begrijpen over het algemeen de waarde van de dollar duidelijker in recente jaren. Door inflatie koopt de dollar minder in eerdere jaren dan in het basisjaar.

Beschouw het volgende voorbeeld.

Zonder inflatiecorrectie zou een eenmalige € 10.000‑investering in de S&P 500 aan het einde van 2012 tegen eind 2022 bijna € 27.000 waard zijn. De winst zou ongeveer € 17.000 bedragen, en het jaarlijkse rendement zou 10,4% zijn.

Zesentwintigduizend dollar is de nominale waarde. Maar een dollar in 2022 koopt niet wat een dollar in 2012 kocht.

Na inflatiecorrectie daalt de waarde van net onder € 27.000 naar ongeveer € 21.000.

Wat toont dit?

Het toont dat de reële winst ongeveer € 13.500 aan goederen en diensten zou kunnen kopen, niet € 17.700. Het verschil van ongeveer € 4.200 vertegenwoordigt het bedrag dat nodig is om inflatie te compenseren. Met andere woorden, € 14.200 (€ 10.000 + € 4.200) in 2022 koopt wat € 10.000 kocht in 2012.

Op een andere manier geformuleerd, de reële beleggingswinst (reëel koopkracht) is ongeveer € 13.500, niet € 17.700, wat overeenkomt met een reëel rendement van 8,9%.

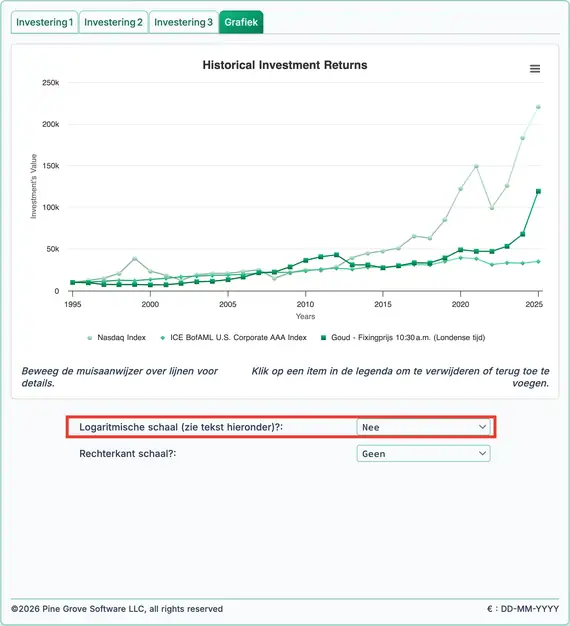

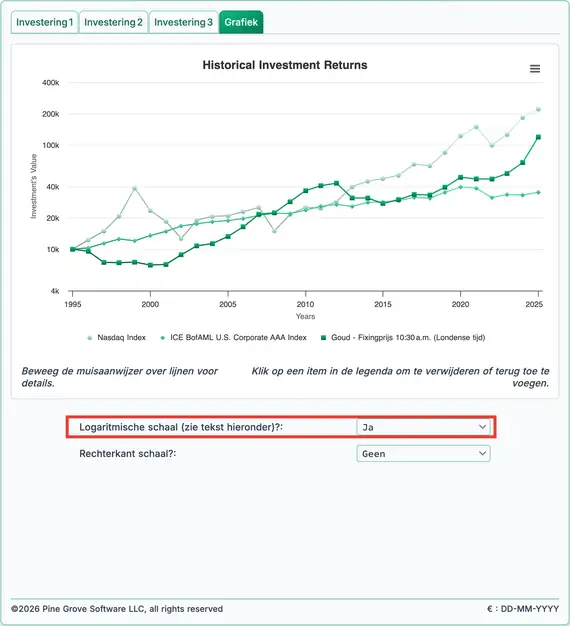

De historische grafiek en de logaritmische schaal

Een grafiek getekend op een logaritmische schaal biedt een duidelijkere visuele vergelijking van de relatieve prestaties. Twee voorbeelden volgen.

In figuur 3, let op de groene Nasdaq‑lijn. De stijging van € 10.000 naar € 100.000 vertegenwoordigt een tienvoudige winst, maar de verandering lijkt klein op de grafiek.

Verder naar rechts, vanaf ongeveer 2016 stijgt de waarde van ruw € 1.000.000 naar ongeveer € 1.500.000. Die verandering is slechts 50%, maar de grafiek toont het als een grote beweging.

Niet‑logaritmische schaal

Bekijk nu dezelfde Nasdaq‑investering in figuur 4. Deze grafiek gebruikt een logaritmische schaal en geeft een nauwkeuriger indruk van de prestaties.

De grafiek toont duidelijk de initiële 10‑voudige winst tot € 100.000, terwijl de latere 1,5‑voudige stijging vanaf ongeveer 2016 veel minder visueel opvallend is.

Logaritmische schaal

Voor een diepere uitleg over logaritmische schalen, zie Naomi Robbins’ column op Forbes.com, Wanneer moet ik logaritmische schalen gebruiken in mijn grafieken en diagrammen?

Vastgoed is een bijzonder geval

Bent u eigenaar van een woning?

Wilt u weten of de waarde van uw woning heeft meegedaan met de VS‑vastgoedwaarden?

De Historische beleggingsrendementrekentool bevat eindjaarse waarden voor de S&P CoreLogic Case‑Shiller woningprijsindex. U kunt de waardeverandering van uw woning vergelijken met deze veelgebruikte benchmark.

Voer hiervoor de aankoopprijs van uw woning in als het geïnvesteerde bedrag en selecteer de eenmalige investeringsoptie.

Als de huidige waarde van uw woning overeenkomt met de weergegeven eindwaarde, heeft uw woning het nationale Case‑Shiller gemiddelde gevolgd.

Echter, het annualiserende rendement (ROR) zoals weergegeven zal uw werkelijke ROR niet weergeven als u een hypotheek heeft. Hypotheekbetalingen omvatten rente, die deze rekentool niet in aanmerking neemt.

Wilt u een meer volledige analyse van uw vastgoedinvestering, inclusief rendement met hypotheekeffecten, raadpleeg dan de hypotheekrekentool op deze site.

FAQ over beleggingsrendementen (veelgestelde vragen)

- Wat is het jaarlijkse rendement op investering (ROI) voor de Dow Jones Industrial Average?

- Met behulp van de slotkoersen aan het einde van elk jaar, van 1915 tot en met 2023 gemiddeld de Dow Jones Industrials een jaarlijks rendement van 6,4%. Een jaarlijkse investering van € 1.000 zou nu meer dan € 13 miljoen waard zijn.

- Wat is het jaarlijkse rendement op investering (ROI) voor goud?

- Met behulp van de slotkoersen aan het einde van elk jaar, van 1968 tot en met 2023 gemiddeld goud een jaarlijks rendement van 6,5%. Een eenmalige investering van € 1.000 zou nu meer dan € 49.000 waard zijn.

- Wat is het jaarlijkse rendement op investering (ROI) voor residentiële woningen?

- Gebaseerd op de Case‑Shiller woningprijsindex, van 1990 tot en met 2023 leverde wonen een rendement van 4,4% op. Een investering van € 150.000 in 1990 zou aan het einde van 2023 net iets meer dan € 613.000 waard zijn.

- Wat is het jaarlijkse rendement op investering (ROI) voor bedrijfs‑AAA‑obligaties?

- Met behulp van de slotkoersen aan het einde van elk jaar uit de ICE Bank of America U.S. Corporate AAA‑index, leverden AAA‑bedrijfsobligaties een rendement van 5,3% tussen 1990 en 2023, exclusief couponrente. Een jaarlijkse investering van € 10.000 zou nu meer dan € 706.000 bedragen.

- Wat is het jaarlijkse rendement op investering (ROI) voor tarwe?

- Met behulp van de slotkoersen aan het einde van elk jaar is het gemiddelde jaarlijkse rendement (ROR) voor tarwe tussen 2000 en 2023 2,6%. Een jaarlijkse investering van € 5.000 zou nu € 159.493 waard zijn.

#Moneymanagers en #investors onderwijs over het belang van langetermijn #Investing met de Historische beleggingsrendementrekentool. Leg historische gegevens eroverheen, in sommige gevallen tot meer dan een eeuw terug, voor belangrijke indexen, futures en vastgoed. https://t.co/VAHb4x9NGa pic.twitter.com/m1ybKprylC

— AccurateCalculators.com (@AccurateCalcs) 3 februari 2024