Accurate calculadora de amortização

Introdução à amortização

Criar um plano de amortização imprimível com datas para ver quanto capital e juros pagará ao longo do tempo.

- Exportar para ficheiros Excel/.xlsx e Word/.docx.

- Calcular o valor da prestação do empréstimo ou outras incógnitas.

- Suporta 9 tipos de amortização.

- O utilizador pode definir a data de fecho do empréstimo e a data da primeira prestação independentemente.

- Calcula automaticamente juros pré‑pagos.

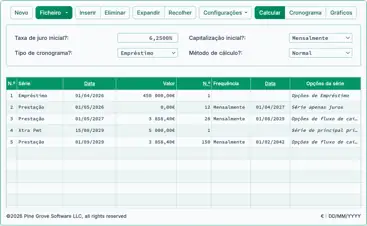

Crie um plano de amortização imprimível que inclua datas de pagamento e subtotais anuais. O plano mostra quanto capital e juros pagará ao longo da vida do empréstimo. A calculadora pode resolver qualquer valor desconhecido: o valor da prestação, o montante do empréstimo, a taxa de juro ou o prazo do empréstimo.

- O que é um plano de amortização?

- Um plano de amortização é uma tabela que mostra o plano completo de reembolso de um empréstimo. Lista cada prestação e indica quanto é aplicado ao capital do empréstimo e quanto aos juros, juntamente com o saldo remanescente do empréstimo. Idealmente, o plano inclui datas de pagamento e subtotais de fim de ano.

- Como criar um plano de amortização?

- Deixe todas as entradas e definições nos seus valores predefinidos. Depois:

- Introduza o Montante do Empréstimo.

- Introduza o número esperado de prestações.

- Defina a data prevista de fecho do empréstimo e a data da primeira prestação.

- Introduza a Taxa de Juro Anual prevista.

- Defina o Valor da Prestação para 0.

(Isto indica à calculadora que resolva o valor da prestação.) - Clique em ou .

- Deixe todas as entradas e definições nos seus valores predefinidos. Depois:

Estes são os únicos passos necessários para gerar o seu plano.

Se as condições do seu empréstimo diferirem das definições predefinidas da calculadora, opções adicionais estão disponíveis.

Continue a ler. As secções seguintes explicam cada opção com mais detalhe. Mais…

Create an amortization schedule with user-specified dates.

Para definir a sua moeda e o formato de data preferidos, clique no link “$ : MM/DD/YYYY” no canto inferior direito de qualquer calculadora.

Informação

Ver no YouTube

Ver no YouTube

Detalhes úteis para o ajudar a obter os resultados de que necessita

Primeiro — Tem de introduzir um zero (0) em qualquer campo onde pretenda que a calculadora resolva um valor.

Por que isto é necessário?

A calculadora gera um plano com base nas condições do empréstimo que especificar. O valor da prestação pode ser qualquer quantia, desde que tanto o credor como o mutuário concordem. Não existe uma única prestação “correta”. Se a calculadora resolvesse sempre o valor desconhecido, esta funcionalidade não seria possível.

DICA — Utilize o plano de amortização para verificar as cobranças periódicas de juros. Estes montantes de juros são os mais importantes a rever pelos mutuários.

Quatro valores que deve definir sempre:

- Montante do Empréstimo — O montante total emprestado, também chamado de capital. Este valor não inclui juros.

- Número de Prestações (prazo) — A duração do empréstimo, medida em períodos de pagamento. Este valor depende da definição Frequência de Pagamento. Por exemplo, para um empréstimo de 15 anos com pagamentos quinzenais, introduza 390 como número de prestações.

(390 pagamentos quinzenais = 15 anos) - Taxa de Juro Anual — A taxa de juro nominal (cotada) do empréstimo.

- Valor da Prestação — O montante devido em cada data de pagamento. Para um empréstimo amortizante padrão, este valor inclui tanto capital como juros.

Defina um dos valores acima para 0 se pretender que a calculadora o resolva.

Quais são as duas datas críticas para um plano de amortização preciso?

Se só precisar de um cronograma estimado, pode ignorar esta secção.

Para um cronograma preciso ao centavo — incluindo o cálculo correto de juros do período intercalar — vale a pena dedicar alguns momentos para compreender as definições de data disponíveis.

- Data de fecho do empréstimo

- Esta é a data em que os fundos do empréstimo ficam disponíveis. Também é chamada de data de originação, data do empréstimo ou data de início.

- Primeira prestação devida

- Esta é a data em que a primeira prestação está agendada. Para a maioria dos empréstimos, as prestações começam após o recebimento dos fundos do empréstimo. Para arrendamentos, esta data pode ser a mesma que a data de fecho do empréstimo.

Importante — Inserir datas reais pode resultar em cálculos de juros e prestações diferentes dos de outras calculadoras.

Isto é intencional.

No entanto, se pretender que os seus resultados correspondam aos de outras calculadoras, defina a “Data do empréstimo” e a “Primeira prestação devida” de modo que o intervalo entre elas corresponda a um período completo, com base na definição de “Frequência de pagamento”.

Exemplo: Se a “Data de fecho do empréstimo” for 10 de abril e a “Frequência de pagamento” for “Mensal,” então defina a “Primeira prestação devida” para 10 de maio — se pretender estimar juros com base num mês completo.

Quatro opções de empréstimo que normalmente não precisa alterar

- Período ou frequência de pagamento — Quantas vezes devem ser feitas as prestações? A calculadora suporta 11 opções, incluindo quinzenal, mensal e semestral (frequentemente usado em cronogramas de cupões de obrigações). As datas de pagamento são calculadas a partir da data da primeira prestação devida, não da data de fecho.

- Período ou frequência de capitalização — Na maioria dos casos, a frequência de capitalização deve coincidir com a frequência de pagamento. Isto resulta em juros periódicos simples. Selecionar Exacto/Simple calcula os juros com base em contagens de dias exatas usando um método de juros simples.

- Pontos — Um ponto equivale a 1 % do montante do empréstimo. Os pontos são normalmente aplicados a hipotecas dos EUA.Saiba mais sobre pontos, encargos e suporte ao TAEG.

- Método de amortização — Deixe esta definição como normal, a menos que tenha um motivo específico para a alterar.Veja os nove métodos de amortização.

Cinco definições de empréstimo que pode querer ajustar

Estas opções estão disponíveis ao clicar em Definições.

- 360 / 365 / 366 — Definição de dias por ano. Também chamada convenção de contagem de dias, esta afeta os cálculos de juros quando seleciona um método de capitalização baseado em dias (como diário, exato/simple ou contínuo), ou quando o empréstimo inclui um primeiro período irregular. A opção de 366 dias aplica‑se em anos bissextos. Caso contrário, usa‑se 365.

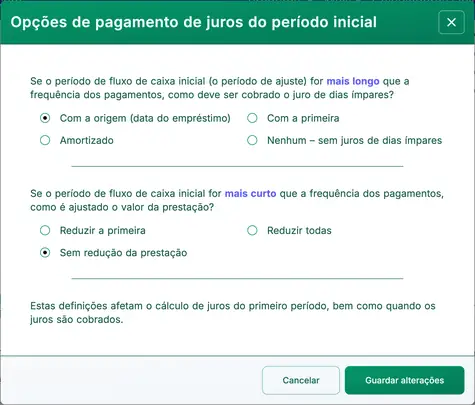

- Opções de juros da prestação & período inicial — Controla como os juros são calculados e exibidos quando o primeiro período (da data de fecho ao pagamento inicial) é mais longo ou mais curto que o intervalo padrão.Mais detalhes e exemplos.

- Opções de arredondamento do último período — Como as prestações e os juros são arredondados ao centavo mais próximo (por exemplo, 345,0457 € é arredondado para 345,05 €), a maioria dos empréstimos requer um ajuste de arredondamento no período final. Uma nota no cronograma mostrará o ajuste exato.

- Pontos, encargos, & opções de TAEG —Saiba mais sobre cronogramas de empréstimo com pontos, encargos e opções de TAEG.

- Mês de fim de ano — Define o mês após o qual os totais de final de ano e acumulados são calculados. Isto é útil para empresas cujo exercício fiscal não coincide com o ano civil.

FAQ — Perguntas frequentes

- Como calculo quanto posso pedir emprestado?

- Defina o montante do empréstimo para 0.

- Introduza o número de prestações.

- Introduza a taxa de juro anual.

- Introduza o valor da prestação esperado ou alvo.

- Clique ou .

- Como calculo quanto tempo levará para liquidar um empréstimo?

- Introduza o Montante do Empréstimo.

- Defina o número de prestações para 0.

- Introduza a taxa de juro anual.

- Introduza o valor da prestação esperado ou alvo.

- Clique ou .

- Que taxa de juro permite pagar 500 € por mês?

- Introduza o Montante do Empréstimo.

- Introduza o número de prestações.

- Defina a taxa de juro anual para 0.

- Introduza 500 € como o valor da prestação.

- Clique ou .

Impressão do plano de amortização

Pode imprimir a partir de qualquer tipo de dispositivo. Por exemplo, pode imprimir um cronograma claro e bem formatado directamente a partir de um smartphone para uma impressora sem fios.(Esta funcionalidade de impressão foi testada em vários modelos de iPhone imprimindo para uma HP LaserJet Pro.)

Não utilize o comando de impressão incorporado do seu navegador.

Imprima sempre a partir da janela “Pré‑visualizar impressão…”. Este ecrã inclui um botão de impressão e botões de exportação para os formatos .docx e .xlsx.

Se estiver a usar um navegador moderno, pode também imprimir para um PDF.Por exemplo, no Chrome, abra o menu do navegador (três pontos verticais), escolha Imprimir…, depois clique em Mudar… e selecione Guardar como PDF. Outros navegadores oferecem opções semelhantes.

Se encontrar problemas de impressão, informe‑nos o navegador e a versão que está a usar. Testamos vários navegadores, mas não podemos testar todos os modelos de impressora.

(Chrome, Edge e Firefox oferecem uma opção “Guardar em PDF” nos seus menus de impressão.)

Como criar planos de amortização no Excel (.xlsx) ou Word (.docx)?

Na tela de Pré‑visualização da impressão (após a página de título), verá opções para exportar o plano completo de amortização como ficheiro Excel (.xlsx) ou Word (.docx). Ao exportar para Excel, o plano é guardado como dados não formatados. As datas e números são preservados como valores reais de data e número do Excel—não como texto—, para que possa aplicar a sua própria formatação.

Ao exportar para Word, o plano é formatado para facilitar a leitura. Pode editar o documento, acrescentar notas e personalizar fontes, estilos e layout conforme necessário.A exportação para Word costuma ser visualmente mais refinada do que a versão impressa directamente ao usar o botão de impressão.

Equações de amortização

Equação do valor da prestação

Fig. 4 — Solução passo a passo da equação do valor da prestação mensal.

Variáveis: L = 50 000; c = (5% ÷ 12 meses); n = 60.

Definições das variáveis

- P

- Valor da prestação

- L

- Montante do empréstimo

- n

- Número de meses no prazo do empréstimo.

- c

- Taxa de juro mensal (taxa nominal anual dividida por 12).

Etapas de cálculo

- Substitua os valores fornecidos na fórmula de pagamento da anuidade:

P = 50 000 × ( (r/n)(1 + r/n)60 ) ÷ ( (1 + r/n)60 – 1 ), comr = 0,05en = 12. - Calcule a taxa periódica:

r/n = 0,05/12 ≈ 0,0041666666667…e substitua‑a na fórmula. - Simplifique o termo base:

(1 + 0,0041666666667…) ≈ 1,0041666666667…, mantendo o expoente 60 tanto no numerador como no denominador. - Calcule a fração:

(0,0041666666667… × (1,0041666666667…)60) ÷ ((1,0041666666667…)60 – 1) ≈ 0,018871233644…, depois multiplique por 50 000. - Arredonde a prestação a duas casas decimais para relatório:

P ≈ 943,56 €.

Solução passo a passo – Fig. 4

P = 50 000 × ( (0,05/12)(1 + 0,05/12)60 ) ÷ ( (1 + 0,05/12)60 – 1 )≈ 50 000 × ( (0,0041666666667…)(1 + 0,0041666666667…)60 ) ÷ ( (1 + 0,0041666666667…)60 – 1 )≈ 50 000 × ( (0,0041666666667…)(1,0041666666667…)60 ) ÷ ( (1 + 0,0041666666667…)60 – 1 )≈ 50 000 × 0,018871233644…≈ 943,56

Resposta final

A resposta final (P) é aproximadamente 943,56.

Validar a calculadora: Amortização de cinco anos (60 meses).

| Montante do empréstimo: | 50 000,00 € | Número de prestações: | 60 |

|---|---|---|---|

| Taxa de juro anual: | 5,0000% | Valor da prestação: | =943,56 |

| Data de fecho do empréstimo: | Primeira prestação devida: | ||

| Frequência de pagamento: | Mensalmente | Capitalização: | Mensalmente |

| Pontos: | 0,0 | Método de amortização: | Normal |

Notas:

- Este exemplo usa o mesmo cálculo apresentado na Fig. 4.

- Introduza zero para o valor da prestação. O resultado calculado corresponde ao resultado acima.

- A configuração “Dias no Ano” não tem efeito neste exemplo porque o período abrange exatamente 60 meses sem dias extra.

Equação de amortização

Fig. 6 — Solução passo a passo da equação de amortização normal (geral).

Variáveis: L = 50 000; R = 5%; n = 60; A = 943,56 (ver Fig. 4).

Amortização normal para qualquer período: saldo final = saldo inicial + juros periódicos − prestação.

Definições das variáveis

- R

- Taxa de juro anual nominal.

- i

- Taxa de juros periódica.

- I

- Montante de juros periódicos.

- r

- Fator de crescimento por período (também chamado de fator de acumulação por período).

- t

- Número do período.

- Pt-1

- Saldo em dívida no início do período t.

- Pt

- Saldo em dívida no final do período t.

- L

- Montante do empréstimo.

- n

- Número de meses no prazo do empréstimo.

- A

- Valor da prestação mensal.

Etapas de cálculo

- Calcule a taxa periódica:

i = 0.05/12 ≈ 0.00416666666…. - Calcule o fator de crescimento por período:

r = 1 + i ≈ 1.00416666666…. - Defina o período:

t = 1. - Saldo no início do período:

Pt−1 = 50 000. - Acumule juros para o período:

50 000 × r ≈ 50 208,33333…. - Arredonde o saldo acumulado para exibição:

≈ 50 208,33. - Juros do período:

I = 50 208,33 − 50 000 = 208,33. - Subtraia a prestação para obter o saldo no final do período:

Pt = 50 208,33 − 943,56 = 49 264,77.

Solução passo a passo – Fig. 6 (primeiro período)

i = 0.05/12 ≈ 0.00416666666…r = 1 + i ≈ 1.00416666666…t = 1Pt−1 = 50 000= 50 000 × 1.00416666666… ≈ 50 208,33333…≈ 50 208,33I = 50 208,33 − 50 000 = 208,33Pt = 50 208,33 − 943,56 = 49 264,77

Validar a calculadora: Plano de amortização de cinco anos, 60 meses.

| #/Ano | Data | Prestação | Juros | Capital | Saldo |

|---|---|---|---|---|---|

| Início do empréstimo | 0,00 | 0,00 | 0,00 | 50 000,00 | |

| 1:1 | 943,56 | 208,33 | 735,23 | 49 264,77 | |

| 2:1 | 943,56 | 205,27 | 738,29 | 48 526,48 | |

| Períodos 3–59: Cálculos intermédios. | |||||

| 59:5 | 939,75 | ||||

| 60:5 | 943,56 | 3,92 | 939,64 | 0,11 | |

| Sem qualquer arredondamento final, um saldo de capital de 0,11 € permanece. | |||||

| 60:5 (ajuste final) | 943,67 | 3,92 | 939,75 | 0,00 | |

| Última prestação aumentada em 0,11 € devido ao arredondamento de juros. | |||||

Notas:

- Os resultados na tabela acima são retirados da calculadora. Correspondem ao cálculo apresentado na Fig. 6.

Para além dos planos de amortização básicos

Precisa de mais opções?

Explore sete calculadoras adicionais de amortização de empréstimos.

- Calculadora de crédito à habitação — Estime o valor futuro da casa e compare‑o com o custo total do crédito à habitação.

- calculadora de prestação adicional — Aplique pagamentos adicionais únicos ou recorrentes com um plano de amortização completo.

- Calculadora de empréstimo — Inclui suporte para cálculos baseados em datas num layout otimizado para dispositivos móveis.

- calculadora de crédito automóvel — Avalie o custo total da propriedade de um veículo.

- Biweekly Calculator — Compare um calendário quinzenal com um pagamento mensal padrão numa única visualização.

- Ultimate Financial Calculator — Crie calendários com pagamentos omitidos, alterações de taxa e outras condições avançadas.

- Calculadora de liquidação de empréstimo — Acompanhe pagamentos regulares ou irregulares em qualquer data.

Esta calculadora é uma ferramenta abrangente de amortização. Se precisar de ajuda com um cenário específico ou não souber como obter um resultado, pode publicar uma pergunta na secção de comentários abaixo.