Como calcular um empréstimo com um período inicial de ajuste

Para definir a sua moeda e formato de data preferidos, clique no link «$ : MM/DD/YYYY» no canto inferior direito de qualquer calculadora.

Um tutorial passo‑a‑passo

Tutorial 13

using the Ultimate Financial Calculator.

Ver no YouTube

A maioria dos empréstimos começa com um primeiro período irregular ou de duração atípica. Os contabilistas referem‑se a isso como «período de stub». Esta situação ocorre quando o mutuário recebe os fundos do empréstimo numa data, mas a primeira prestação programada vence numa data diferente. Este tutorial explica as opções para calcular os juros durante este período inicial. A sua escolha afecta o montante de cada prestação e o total de juros pago ao longo da vida do empréstimo.

Exemplo: Nos Estados‑Unidos, os pagamentos de hipoteca são normalmente devidos no primeiro dia de cada mês. Se um empréstimo imobiliário for concluído a 15 de julho e a primeira prestação vencer a 1 de setembro, cria‑se um primeiro período de duração atípica. Especificamente, trata‑se de um «primeiro período longo». Como resultado, juros adicionais são devidos pelo intervalo entre 15 de julho e 1 de agosto. Este juro extra pode ser tratado de uma das três formas, explicadas mais adiante neste tutorial. Se o empréstimo for concluído a 15 de agosto e a primeira prestação ainda vencer a 1 de setembro, o resultado é um «primeiro período curto».

Importante: É essencial compreender estas opções. Os períodos de stub curtos e longos afectam o cálculo dos juros para todos os empréstimos que não têm um primeiro período de duração regular. Se a opção «Amortizado» for utilizada, o valor de cada prestação será ligeiramente superior ao esperado. Isto deve‑se ao facto de parte dos juros dos dias iniciais ser incluída em cada prestação.

Recomendamos a revisão do primeiro tutorial para conhecer os conceitos básicos e as definições usadas no UFC.

Para criar um plano de amortização que inclua um primeiro período de duração atípica, siga estes passos:

- Defina o Tipo de Plano como Empréstimo.

- Em alternativa, clique para limpar quaisquer entradas anteriores.

- Clique em , depois selecione . Defina «Arredondamento» para Saldo aberto — sem ajuste.

- Na secção de cabeçalho, aplique as seguintes definições:

- Selecione Normal para Método de Cálculo.

- Defina a Capitalização Inicial para Mensal.

- Introduza 6,5 como a Taxa de Juro Inicial.

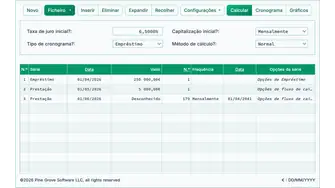

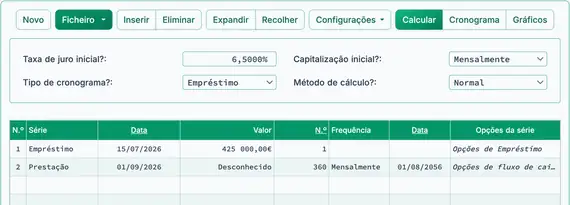

- Na linha 1 da área de introdução de fluxos de caixa, crie uma série «Empréstimo».

- Defina a «Data» para 15 de julho de 2026.

- Defina o «Valor» para 425 000,00 €.

- Defina o Número (de períodos) para 1.

- Nota: Como o número de períodos é 1, não será possível definir uma frequência. Se for selecionada uma frequência, será limpa ao sair da linha.

- Passe para a linha 2 da área de introdução de fluxos de caixa. Neste ponto, o valor da prestação regular é desconhecido.

- Selecione a «Prestação» para a «Série».

- Defina a «Data» para 1 de setembro de 2026.

- Defina o «Valor» como «Desconhecido».

- Defina Número (de períodos) para 360.

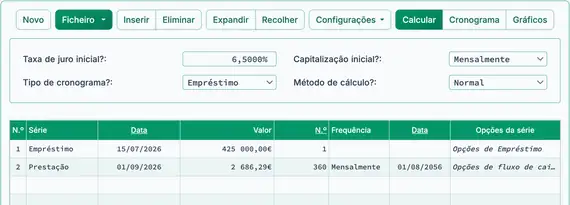

- Antes de clicar no , o ecrã deverá ter este aspeto (Fig. 1):

(Relativo à frequência de pagamento «Mensal» programada.)

- O Ultimate Financial Calculator tem quatro opções para calcular juros durante um longo período inicial (conhecido como «juros pré‑pagos» ou «juro de dias ímpares»). Neste exemplo, o juro de dias ímpares é o juro devido ao credor de 15 de julho a 1 de agosto. Estas opções são descritas abaixo…

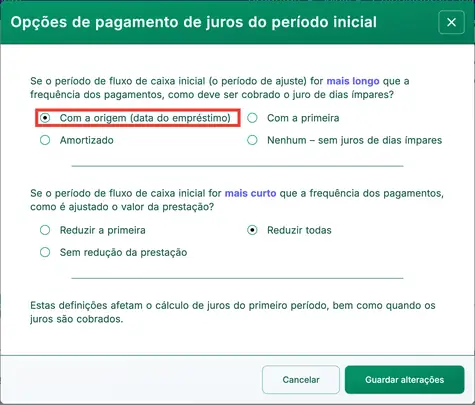

- Clique em , depois selecione . Isto abre a janela «Opções de pagamento de juros do período inicial».

- Existem quatro métodos disponíveis:

- «Nenhum» — Ignorar os juros de dias ímpares. (Esta opção raramente é usada na prática.)

- «Com origem» — Recolher o juro de dias ímpares como «juros pré‑pagos» (conforme a Truth-in-Lending Act) na data de origem do empréstimo: 15 de julho neste exemplo. Ver Fig. 2.

- «Com o primeiro» — Incluir os juros na primeira prestação.

- «Amortizado» — Distribuir os juros uniformemente por todas as prestações. Isto aumenta ligeiramente cada prestação.

- Existem quatro métodos disponíveis:

- Selecione «Com origem».

- Clique .

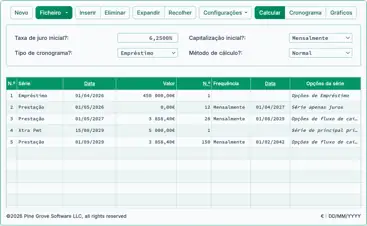

- O resultado é 2 686,29 € se os juros de dias ímpares forem cobrados na data do empréstimo (ou com a primeira prestação). Ver Fig. 3.

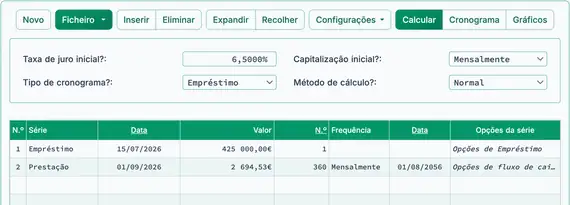

- O resultado é 2 694,53 € quando os juros de dias ímpares são amortizados (adicionados uniformemente a cada prestação). Ver Fig. 4.

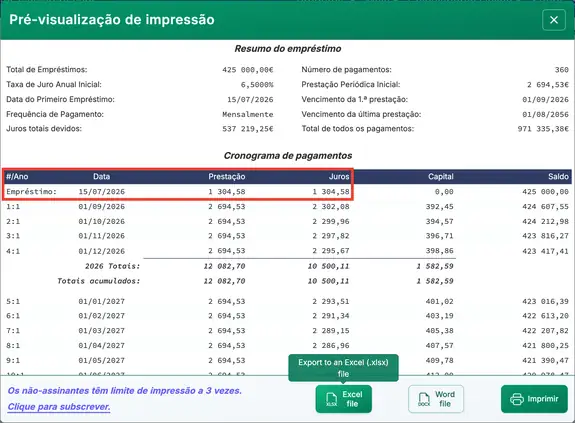

- Verifique o plano de amortização ao clicar em :

- A prestação de 1 304,58 € cobre juros acumulados de 15 de julho a 1 de agosto. Ver Fig. 5.

- Existem três opções para tratar um período inicial curto:

- Como o primeiro período é mais curto que um período de pagamento regular, não há juros de dias ímpares a cobrar.

- Um primeiro período curto resulta em menos juros acumulados. Pode‑se tratar isto de uma das três formas:

- «Sem redução da prestação» — Aplicar uma maior parte da primeira prestação ao capital. Isto reduz o juro total ao longo do prazo do empréstimo.

- «Reduzir a primeira» — Reduzir apenas a primeira prestação. Todas as demais prestações permanecem inalteradas.

- «Reduzir todas» — Reduzir ligeiramente cada prestação em relação ao valor original.

Os credores podem usar diferentes métodos para calcular juros num período inicial irregular. Independentemente do método escolhido, o Ultimate Financial Calculator permite auditar facilmente o resultado.

Voltar ao Ultimate Financial Calculator.