Como calcular um empréstimo segundo a Regra dos EUA – Sem juros sobre juros

Para definir a sua moeda e formato de data preferidos, clique no link “€ : DD/MM/AAAA” localizado no canto inferior direito de qualquer calculadora.

Tutorial passo a passo

Tutorial 16

O Regra dos EUA está definido no Bureau de Proteção Financeira ao Consumidor dos Estados‑Unidos (anteriormente o Federal Reserve) Regulação Z. Esta regulamentação também é conhecida como a Lei da Veracidade no Crédito:

3. Regra dos EUA. A Regra dos EUA não produz capitalização de juros, pois qualquer juro acumulado não pago é acumulado separadamente e não é adicionado ao capital. Além disso, sob a Regra dos EUA, nenhum cálculo de juros é feito até que um pagamento seja recebido.

Ao abrigo da Regra dos EUA, apenas o saldo de capital não pago (excluindo os juros não pagos) é usado como base para calcular os juros devidos.

Se não houver períodos de amortização negativa, então a amortização sob a Regra dos EUA é a mesma que a amortização padrão.

O amortização negativa ocorre quando o saldo do empréstimo aumenta apesar dos pagamentos regulares serem efetuados. Isto acontece quando um pagamento é inferior ao juro devido.

O Ultimate Financial Calculator suporta todas estas regras e comportamentos.

Todos os utilizadores devem primeiro rever o primeiro tutorial para compreender os conceitos básicos e as definições do UFC.

Para criar um plano de amortização que utilize a Regra dos EUA e registe os juros não pagos separadamente, siga estes passos:

- Defina o Tipo de Plano como Empréstimo.

- Em alternativa, clique no botão para remover quaisquer entradas anteriores.

- Clique em , depois selecione . Defina o Arredondamento para Ajustar o último montante para alcançar o saldo “0”.

- Na secção de cabeçalho, faça as seguintes selecções:

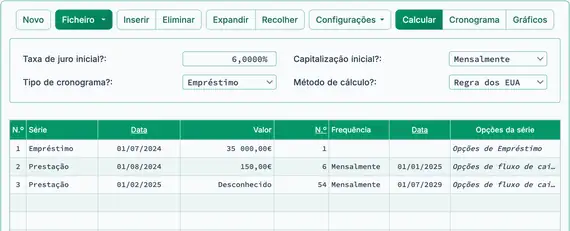

- Em Método de Cálculo, selecione Regra dos EUA.

- Defina a Capitalização Inicial para Mensal.

- Introduza 6,0 como valor para a Taxa de juro inicial.

- Na linha 1 da área de entrada de fluxos de caixa, crie uma série Empréstimo.

- Defina a Data para 1 de julho de 2024.

- Defina o Montante para 35 000,00 €.

- Defina o Número (de Períodos) para 1.

- Nota: Quando o número de períodos está definido como 1, não pode especificar uma frequência. Se for introduzida uma frequência, será automaticamente limpa ao sair da linha.

- Passe para a linha 2 da área de entrada de fluxos de caixa.

- Selecione Prestação para a Série.

- Este exemplo assume um empréstimo de 5 anos com 60 pagamentos mensais.

- Os primeiros seis pagamentos serão 150,00 €. Isto é inferior ao juro devido para cada período.

- Defina a Data para 1 de agosto de 2024.

- Defina o Montante para 150,00 €.

- Defina o Número (de períodos) para 6.

- Selecione Prestação para a Série.

- Passe para a linha 3 da área de introdução de fluxos de caixa.

- Selecione Prestação para a Série.

- Defina a Data para 1 de fevereiro de 2025.

- Defina o Montante como Desconhecido ao escrever D.

- Defina o Número (de períodos) para 54.

- A sua calculadora ficará agora assim (Fig. 1):

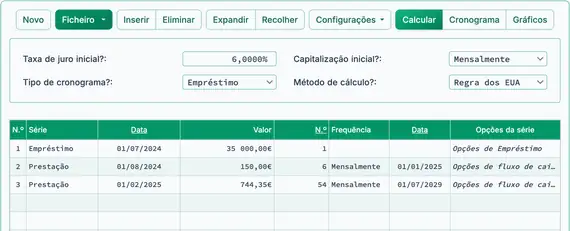

- Clique no botão . O resultado calculado é 744,35 €. Veja a Fig. 2.

- Para ver como a Regra dos EUA afeta o empréstimo, exiba o plano de amortização:

- Clique no botão . Veja a Fig. 3.

(Isto é referido como amortização negativa quando o saldo do empréstimo aumenta embora os pagamentos estejam a ser efetuados.)

- Pontos a notar sobre o plano:

- O empréstimo apresenta amortização negativa—o saldo aumenta porque os primeiros seis pagamentos são inferiores ao juro devido.

- Os juros não pagos são registados como um saldo separado, conforme exigido pela Regra dos EUA.

- Embora o saldo do empréstimo cresça, o montante de juros devido a cada mês permanece constante em 175,00 €.

- Pode querer comparar este plano com outro que utilize os mesmos dados mas defina o Método de cálculo como Normal.

A Regra dos EUA é considerada favorável ao consumidor porque reduz o montante de juros que, caso contrário, se acumularia. Contudo, só afeta os cálculos de juros quando ocorre amortização negativa. Mesmo assim, a diferença costuma ser pequena. Pode usar o Ultimate Financial Calculator para comparar ambos os métodos e visualizar os resultados.

Voltar ao Ultimate Financial Calculator.