Accurate calculadora de quitação de empréstimo™

Introdução ao cálculo de quitação de empréstimo

A calculadora de liquidação de dívida acompanha os montantes dos pagamentos na data do pagamento. Calcule o saldo do empréstimo com precisão centavo a centavo.

- Permite pagamentos em atraso

- Permite pagamentos adicionais

- Permite alterações da taxa de juro

- Adicione taxas ou encargos, se necessário.

- Export schedule to Excel/XLSX and Word/DOCX files

Uma calculadora perfeita para transações de financiamento pelo vendedor.

Qual é o montante de quitação do empréstimo?

O montante de quitação do empréstimo é o saldo de capital não pago mais todos os juros acumulados não pagos numa data específica. O mutuário deve pagar este montante nessa data para liquidar totalmente o empréstimo.

O que é uma calculadora de quitação de empréstimo?

Uma calculadora de quitação de empréstimo regista pagamentos individuais nas suas datas reais de pagamento. Inclui pagamentos em excesso e insuficientes para calcular o saldo atual do empréstimo ou o montante final de quitação.

O que é o financiamento pelo vendedor?

Financiamento pelo vendedor, também conhecido como financiamento do proprietário, é um arranjo de financiamento no qual o vendedor do bem — tipicamente o proprietário do imóvel — fornece o empréstimo diretamente ao comprador. O comprador efetua pagamentos ao vendedor, normalmente após fazer um pagamento inicial.

O que é uma calculadora de financiamento do proprietário?

Uma calculadora de financiamento do proprietário permite ao vendedor ou comprador calcular o saldo atual do empréstimo. Regista cada pagamento na data real em que foi efetuado, incluindo pagamentos em excesso e insuficientes.

A Accurate calculadora de quitação de empréstimo ajuda os utilizadores a gerir um acordo de financiamento do proprietário ou a determinar o montante correto de quitação do empréstimo. Pode ver os vídeos tutoriais ou seguir as instruções escritas abaixo…

Accurate Loan Payoff and Owner Financing Calculator

Para definir a sua moeda e o formato de data preferidos, clique no link “$ : MM/DD/YYYY” no canto inferior direito de qualquer calculadora.

Informação

Esta calculadora ajuda a calcular o montante de quitação do empréstimo. Suporta pagamentos pontuais, atrasados, omitidos e adicionais. Também suporta alterações nos montantes dos pagamentos e nas taxas de juro.

- A Accurate calculadora de quitação de empréstimo foi concebida para utilizadores que necessitam de uma ou mais das seguintes ferramentas:

- calculadora de reembolso de empréstimo

- calculadora de liquidação de crédito à habitação

- calculadora de reembolso de empréstimo estudantil

- calculadora de reembolso de crédito à habitação

- calculadora de reembolso de crédito automóvel

- calculadora de liquidação de dívida

- calculadora de reembolso de dívida

- calculadora de quitação antecipada de empréstimo

Recomendamos que todos os utilizadores completem o primeiro tutorial mais detalhado para compreender os conceitos‑chave e as definições da calculadora.

Financiamento do proprietário

Tutorial passo a passo — Tutorial 25

(concise version)

Ver no YouTube

Ver no YouTube

Para calcular o saldo de um empréstimo ou hipoteca e registar os pagamentos à medida que os recebe, siga estes passos:

- Defina “Tipo de plano” para “Empréstimo”.

- Ou clique no botão para remover quaisquer entradas anteriores.

- Clique em .

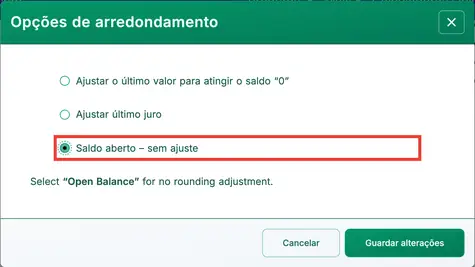

- Defina “Arredondamento” para Saldo aberto — sem ajuste.

- Esta definição permite introduzir pagamentos individuais. Ver Fig. 1.

- Outras opções de arredondamento ajustarão automaticamente o pagamento final para levar o saldo do empréstimo a zero.

- Defina “Arredondamento” para Saldo aberto — sem ajuste.

- Clique em .

- Defina a opção “Dias por ano” para “360 dias por ano”.

- Na secção de cabeçalho, aplique as seguintes definições:

- Para “Método de cálculo”, selecione “Normal”.

- Defina “Capitalização inicial” para “Mensal”.

- Introduza 5,25 para a “Taxa de juro inicial”.

- Na linha 1 da área de introdução de fluxos de caixa, crie uma série “Empréstimo”:

- Defina “Data” para 16 de fevereiro.

- Defina “Montante” para 5 250,00.

- Defina o Número (de Períodos) para 1.

- Nota: Quando o número de períodos é 1, a calculadora não permite definir uma frequência. Se introduzir uma frequência, ela será limpa ao sair da linha.

- O passo seguinte costuma ser calcular o pagamento periódico regular se ainda não tiver sido determinado. Neste exemplo, assume‑se que o montante do pagamento ainda não é conhecido. Se o pagamento já estiver definido, passe para Passo 8.

- O mutuário concorda em reembolsar o empréstimo em 24 prestações mensais iguais. Qual é o montante da prestação necessária?

- Na segunda linha, introduza os detalhes conhecidos do pagamento:

- Defina a série para “Pagamento”.

- Mantenha a “Data” como 16 de março.

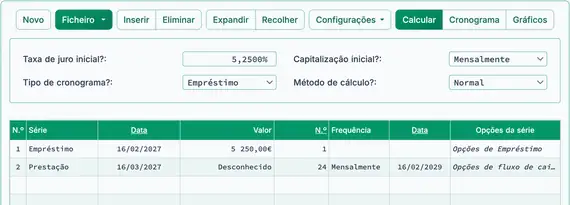

- Na coluna “Montante”, escreva D (para “Desconhecido”). Ver Fig. 2.

- Defina o número de períodos para 24.

- Defina a frequência para «Mensal». (O «Data de fim» será automaticamente 16 fevereiro.)

- O ecrã deverá agora parecer com este:

- Clique no botão .

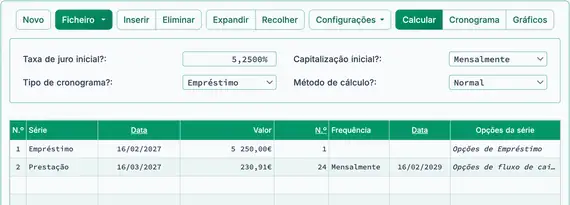

- O pagamento periódico esperado é 230,91 €. Veja a Fig. 3.

- Pode agora começar a registar os pagamentos à medida que são recebidos. Como o valor da prestação foi calculado usando um plano com 24 pagamentos, actualize a linha 2:

- A primeira prestação é recebida a tempo. Clique na linha 2.

- Selecione «Prestação» para a série.

- Mantenha a data definida para 16 março.

- Na coluna «Valor», introduza 230,91 €.

- Introduza 1 em Número (de períodos) para registar uma prestação.

- Presuma que as próximas três prestações também foram recebidas a tempo e no valor correto, mas foram introduzidas mais tarde. Pode introduzi‑las agora da seguinte forma:

- Clique na linha 3.

- Selecione «Prestação» para a série.

- Defina a data para 16 abril.

- Na coluna «Valor», introduza 230,91 €.

- Introduza 3 em Número (de períodos).

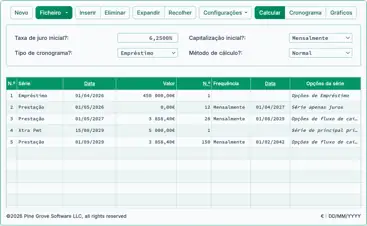

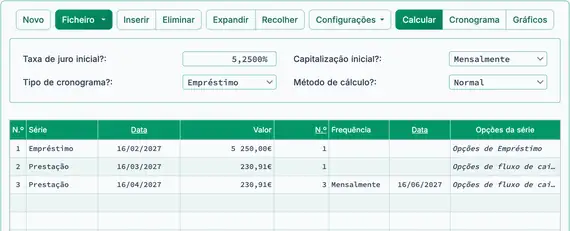

- O ecrã deverá agora parecer com este. Veja a Fig. 4:

- Até agora, todas as prestações foram recebidas no valor correto e nas datas de vencimento programadas. Em seguida, verifique o montante da amortização do empréstimo após estas quatro prestações:

- Clique no botão .

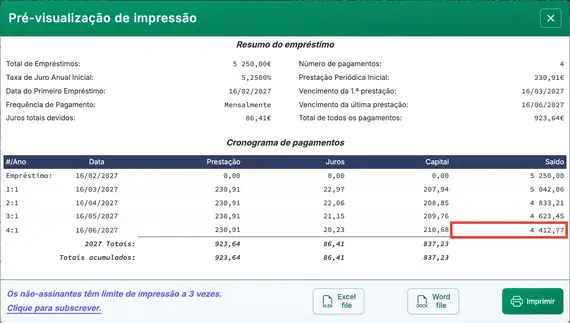

- A partir de 16 junho, após a prestação, o montante da amortização é 4 412,77 €. Veja a Fig. 5.

- O mutuário efetua a quinta prestação antecipadamente e inclui um valor adicional de 100,00 €.

- Registe a prestação antecipada com o valor adicional:

- Clique na linha 4 e defina a série para «Prestação».

- Defina a data para 10 julho.

- Defina o valor para 330,91 €. (Isto inclui o extra de 100,00 €.)

- Defina o Número (de Períodos) para 1.

- A próxima prestação não é paga na totalidade, e o mutuário está agora atrasado no calendário de pagamentos.

- Registe uma prestação em falta seguida de um pagamento parcial:

- Clique na linha 5 e defina a série para «Prestação».

- Defina a data para 16 setembro.

- Defina o valor para 180,91 €.

- Defina o Número (de Períodos) para 1.

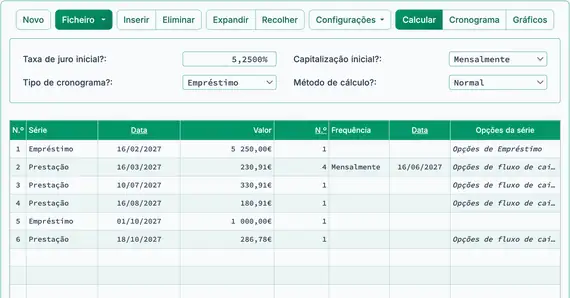

- Depois de quatro prestações regulares, uma prestação antecipada com um extra de 100,00 €, e uma prestação que está 50,00 € em falta, o ecrã de dados de fluxo de caixa deverá parecer com este. Veja a Fig. 6:

- Nota: Não é necessário introduzir 0,00 para uma prestação em falta. Contudo, inseri‑la pode ajudar no registo. Mostra explicitamente a prestação em falta e faz com que a calculadora calcule o saldo na data de vencimento dessa prestação.

- Nota: Os juros estão a ser calculados até 16 agosto e adicionados ao saldo do empréstimo.

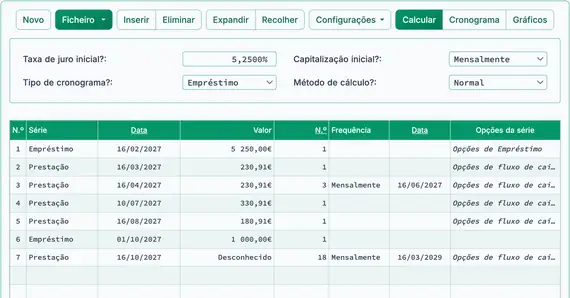

- O mutuário necessita de fundos adicionais. Aprova um empréstimo adicional e adiciona‑o ao saldo existente do empréstimo.

- Adicione um empréstimo adicional:

- Clique na linha vazia após a última prestação. Esta é a linha 6.

- Selecione «Empréstimo» para a série. Veja a Fig. 7.

- Introduza 1 outubro na coluna Data. Esta é a data em que os fundos ficam disponíveis.

- Na coluna «Valor», introduza o novo montante do empréstimo: 1 000,00 €.

- Introduza 1 em Número (de períodos) (uma única desembolsa de empréstimo).

- Como foi adicionado um novo montante de empréstimo, irá agora calcular uma nova prestação. O mutuário concordou em reembolsar o saldo total em 18 prestações mensais adicionais.

- Ajuste o valor da prestação com base no novo empréstimo:

- Clique na linha vazia que segue ao empréstimo recém‑introduzido.

- Selecione «Prestação» para a série.

- Defina a Data para Outubro 16. Os pagamentos mensais continuarão no dia 16 de cada mês.

- Na coluna «Valor», escreva D para «Desconhecido».

- Introduza 18 para Número (de períodos).

- Defina a frequência para «Mensal».

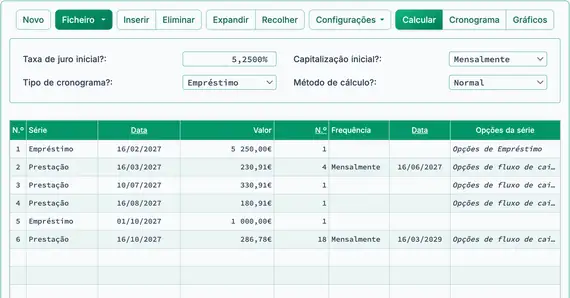

- Se tem seguido o tutorial, a sua ecrã deverá agora parecer com este:

- Clique no botão .

- A nova prestação mensal será 286,78 €. Veja a Fig. 8.

- O mutuário efetua um pagamento integral, mas com dois dias de atraso:

- Edite o pagamento na linha 7.

- Mantenha Série definida como «Pagamento».

- Altere a Data para Outubro 18.

- Mantenha o Valor definido como 286,78 € (pagamento integral).

- Altere o Número (de períodos) de 18 para 1 (apenas um pagamento está a ser registado).

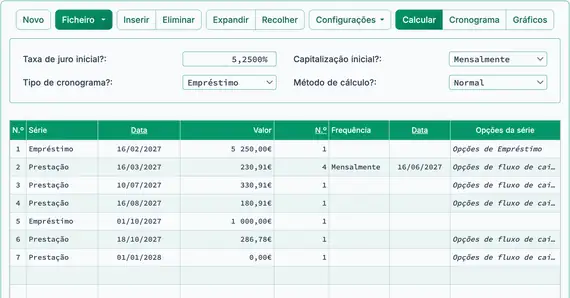

- Continue a introduzir pagamentos (e adiantamentos de empréstimo) à medida que são recebidos até que o empréstimo esteja totalmente reembolsado. Pode introduzir um pagamento de 0,00 € em qualquer data para calcular o saldo do empréstimo nessa data. Veja a Fig. 10.

- Calcule o saldo de capital não pago em qualquer data:

- Presuma que não são feitos pagamentos após 18 outubro:

- Mantenha Série definida como «Pagamento».

- Altere a Data para Janeiro 1.

- Defina o Valor como 0,00 € (não é efetuado pagamento). Veja a Fig. 10.

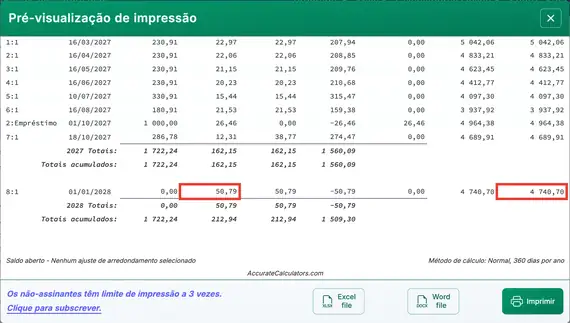

- Clique no botão . A linha para 1 janeiro exibirá o saldo do empréstimo, incluindo os juros acumulados desde o pagamento de 18 outubro. Veja a Fig. 11.

- Calcule o valor de amortização do empréstimo em qualquer data:

- Repita os passos a partir do passo 17, mas defina o Valor em 1 janeiro como «Desconhecido».

- Altere a opção de arredondamento para «Ajustar o último valor para alcançar um saldo de 0».

- A calculadora determinará o valor de amortização. O plano mostrará um saldo final de 0,00 €.

- O valor de amortização calculado corresponderá ao saldo apresentado no passo 17, ajustado para arredondamento.

- Pode visualizar o mesmo empréstimo de duas formas:

- Siga os passos no passo 17 para ver o saldo em 1 janeiro.

- Siga os passos no passo 18 para calcular o montante total de amortização e confirmar que o saldo é zero.

Se tiver alguma questão sobre a Calculadora Precisa de Liquidação de Empréstimo, pode deixá‑las na secção de comentários abaixo.

TValue é uma marca registada da TimeValue Software.

Pode adicionar um comentário a uma única transação (por exemplo, quando #Períodos = 1) e opcionalmente fazê‑lo aparecer no plano.

Exemplos: “Check #10356” ou “taxa de atraso por 10 dias @ taxa diária 0,00225%”

Os comentários estão limitados a 128 caracteres.

Os comentários são guardados num ficheiro quando clica em “Ficheiro,” “Guardar como...”