Accurate calculadora de pagamento de balão

O que é um empréstimo de balão?

A calculadora de empréstimo com prestação final resolve o valor da prestação periódica ou o montante da prestação final. Cria planos com datas. Suporta pagamentos adicionais.

- Resolve 5 incógnitas.

- Suporta pagamentos adicionais e datas selecionáveis pelo utilizador.

- Cria um plano de pagamentos imprimível.

- Now export to XLSX/DOCX files.

Pode estruturar um empréstimo para atender às suas necessidades específicas.

Empréstimo de balão — um nome que soa leve para um produto financeiro que pode envolver risco significativo.

Um empréstimo de balão tem o seu pagamento periódico regular calculado com base num prazo (por exemplo, 30 anos), enquanto o pagamento final é exigido mais cedo (por exemplo, em 7 anos).

A Wikipédia define um empréstimo ou hipoteca de balão como um empréstimo:

que não amortiza totalmente ao longo do prazo da dívida, deixando assim um saldo devedor no vencimento. O pagamento final é chamado pagamento de balão devido ao seu tamanho elevado.

Esta calculadora de empréstimo de balão não só calcula o pagamento final de balão—como também ajuda a estruturar um empréstimo para atender às suas necessidades específicas.

Considere estes cenários de empréstimo comuns:

- Se pretende saber qual o pagamento periódico resultará num determinado montante final de balão, esta calculadora calculará o pagamento regular.

- Se precisar definir o pagamento regular para um valor acordado e não tradicional antes de calcular o balão, esta calculadora também pode fazê‑lo.

- Se tem um orçamento tanto para o pagamento periódico como para o pagamento de balão e deseja saber quanto pode emprestar, esta calculadora pode usar as suas entradas para calcular o montante do empréstimo.

- Se quiser reduzir ainda mais o pagamento periódico, pode selecionar pagamentos apenas de juros.

- Se quiser que o pagamento periódico seja calculado com base num prazo de 30 anos enquanto o balão é calculado com um prazo de 7 anos, pode também fazer esse cálculo. Veja “Realizar o Dois‑Passos” abaixo…

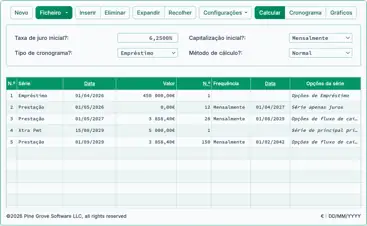

A Calculadora - Calcular o Pagamento Periódico, o Valor Final do Balão ou o Número de Pagamentos

Para definir a sua moeda e o formato de data preferidos, clique no link “$ : MM/DD/YYYY” no canto inferior direito de qualquer calculadora.

Informação

Usando a calculadora de empréstimo de balão

Rápido

Escolha uma data

Como mencionado, um empréstimo de balão é um empréstimo cujo pagamento periódico regular é calculado com base num prazo (por exemplo, 30 anos) enquanto o pagamento final é exigido mais cedo (por exemplo, em 7 anos).

Se não souber o montante do pagamento regular do empréstimo, então devemos calculá‑lo antes de calcular o montante final do balão.

Exemplo: Suponha que está a considerar uma hipoteca de 146 500 €. Quer que o pagamento mensal seja calculado com base num empréstimo a 30 anos, mas pretende pagar o saldo após 72 meses.

Realizar o Dois‑Passos

Passo 1: Introduza:

| Montante do empréstimo?: | $145,500.00 |

| Taxa anual?: | 4.5000% |

| Balão devido no pagamento? (#): | 360 |

| Pagamento periódico?: | $0.00 |

| Pagamento final/de balão (pode ser 0)?: | $0.00 |

Ao introduzir “0” tanto em “Pagamento periódico” como em “Pagamento final/de balão”, está a configurar a calculadora para calcular um pagamento nivelado para todo o prazo do empréstimo. Isto significa que o pagamento final não será um pagamento de balão.

Clique em “Calcular” para ver os resultados. 737 € é o montante do pagamento regular para um empréstimo a 30 anos. (O pagamento final é arredondado em menos de 2,00 €, ou menos de 0,01 € por pagamento regular.)

| Pagamento periódico?: | $737.23 |

| Pagamento final/de balão (pode ser 0)?: | $735.27 |

Passo 2: Agora calcule o montante do pagamento de balão. Com o balão devido após seis anos, configure a calculadora da seguinte forma:

| Montante do empréstimo?: | $145,500.00 |

| Taxa anual?: | 4.5000% |

| Balão devido no pagamento? (#): | 72 |

| Pagamento periódico?: | $737.23 |

| Pagamento final/de balão (pode ser 0)?: | $0.00 |

Clique em “Calcular”, e este é o balão que será devido no mês final do sexto ano se o devedor efetuar pagamentos com base num prazo assumido de 30 anos:

| Pagamento final/de balão (pode ser 0)?: | $130,433.50 |

Se o objetivo é conhecer o montante do pagamento de balão, então já terminou.

No entanto, com esta calculadora, é possível fazer mais. Pode estruturar um empréstimo da forma que desejar.

Outros cenários — muito flexíveis!

| Montante do empréstimo?: | $145,500.00 |

| Taxa anual?: | 4.5000% |

| Balão devido no pagamento? (#): | 72 |

| Pagamento periódico?: | $0.00 |

| Pagamento final/de balão (pode ser 0)?: | $100,000.00 |

| Resultado: | |

| Pagamento periódico?: | $1,110.73 |

| Montante do empréstimo?: | $145,500.00 |

| Taxa anual?: | 4.5000% |

| Balão devido no pagamento? (#): | 72 |

| Pagamento periódico?: | $2,000.00 |

| Pagamento final/de balão (pode ser 0)?: | $0.00 |

| Resultado: | |

| Pagamento final/de balão (pode ser 0)?: | $27,541.94 |

| Montante do empréstimo?: | $0.00 |

| Taxa anual?: | 4.5000% |

| Balão devido no pagamento? (#): | 72 |

| Pagamento periódico?: | $1,000.00 |

| Pagamento final/de balão (pode ser 0)?: | $50,000.00 |

| Resultado: | |

| Montante do empréstimo?: | $84,794.97 |

Um empréstimo com pagamento final e pagamentos adicionais

O suporte da calculadora para pagamentos adicionais é muito flexível. Primeiro, notarás que a calculadora solicita a data de “Início dos pagamentos adicionais?”. Assim, podes agendar pagamentos adicionais entre as datas de vencimento regulares se isso for melhor para o teu fluxo de caixa.

Como mencionado noutro local, a calculadora permite um pagamento adicional único ou vários pagamentos adicionais. Os múltiplos pagamentos adicionais podem ser para duas prestações ou qualquer número de prestações até que o empréstimo seja totalmente amortizado. (Nesse caso, defina o número de pagamentos adicionais como “Desconhecido.”)

Quando os pagamentos adicionais são “fora de calendário”, a calculadora gera um relatório expandido. O relatório mostra o pagamento adicional aplicado 100 % ao capital, enquanto os juros continuam a acumular.

Observe como o pagamento apenas de juros diminui de 545 € para 526 € após o pagamento adicional.

Esta é a forma correta de aplicar o pagamento — algo que outras calculadoras online normalmente não tratam adequadamente, caso permitam pagamentos adicionais entre os pagamentos regulares.

O método de pagamento apenas de juros é um caso especial

Na maioria das vezes, as prestações periódicas são distribuídas entre capital e juros. A cada pagamento, o saldo do empréstimo é reduzido.

Mas e se o mutuário quiser pagar ainda menos por período?

Nesse caso, o credor pode concordar em fazer do empréstimo com pagamento final um onde o mutuário paga apenas os juros devidos a cada data de pagamento. Pagar apenas os juros em cada período reduz ainda mais o valor da prestação para o mutuário.

Esta calculadora suporta pagamentos apenas de juros (selecione a opção em “Método de amortização”). Se selecionar esta opção, a calculadora funciona ligeiramente diferente.

- Primeiro, o pagamento final será sempre igual ao montante do empréstimo. Portanto, não é possível resolver para o pagamento final.

- Visto de outra forma, o utilizador não pode indicar um valor de prestação periódica. A calculadora calculará sempre o valor da prestação regular, pois corresponde aos juros devidos.

- Quando introduz pagamentos adicionais no fluxo de caixa apenas de juros, a janela principal da calculadora mostra o valor da primeira prestação apenas de juros. Após cada montante de capital pré‑pago, as prestações subsequentes são reduzidas, porque o pré‑pagamento diminui o saldo do empréstimo e, consequentemente, reduz os juros devidos.

Considerando o acima, se selecionar apenas de juros, em quase todos os casos deverá definir ambos os campos para 0.

| Pagamento periódico?: | $0.00 |

| Pagamento final/de balão (pode ser 0)?: | $0.00 |

Gráficos

Rever colunas extensas de números pode ser difícil. Os gráficos de fluxo de caixa facilitam a visualização da relação entre capital, juros e eventuais pagamentos adicionais.

Esta calculadora cria três gráficos.

- O gráfico anual compara o total de juros e capital pagos a cada ano.

- O gráfico acumulado mostra os montantes alocados a capital e juros desde o início do empréstimo.

- O gráfico circular mostra a relação entre o total de juros e capital com as percentagens calculadas.

Os blogueiros podem usar estes gráficos para ilustrar a sua análise. Clique para várias opções de exportação.

Devo contrair um empréstimo com pagamento final? Existe risco.

Os empréstimos com pagamento final têm vantagens. O mutuário pode obter um montante elevado por um curto período, efetuando prestações periódicas relativamente pequenas.

No entanto, o mutuário só deve considerar este tipo de empréstimo se estiver confiante de que terá os fundos disponíveis ou que será capaz de refinanciar o empréstimo a tempo para efetuar o pagamento final quando vencer. Caso contrário, o mutuário provavelmente incumprirá os termos do empréstimo e arriscará prejudicar a sua classificação de crédito.

O que acha? É um empréstimo com pagamento final um produto financeiro útil? Ou é senhor emissor destes empréstimos? Em caso afirmativo, tem algo a acrescentar ao exposto?

Pode deixar os seus comentários e perguntas abaixo.

Ajuda de cálculo de empréstimo com pagamento final

Pode calcular qualquer uma das cinco incógnitas possíveis com esta calculadora. Introduza 0 para exatamente um dos seguintes: “montante do empréstimo”, “taxa anual”, “pagamento final devido no número da prestação”, “prestação periódica” ou “pagamento final”.

Isto facilita resolver o valor da prestação periódica que resulta num determinado pagamento final. Também pode resolver o montante do pagamento final quando fornece o valor da prestação regular.

Se estiver a resolver o pagamento final e a prestação periódica também diminuir, isso indica que a prestação periódica era maior do que o necessário dadas as restantes condições do empréstimo.

Considere este exemplo extremo:

Se o montante do empréstimo for 100 000 €, o pagamento final for devido no período 48, e a prestação periódica for 10 000 €, não há necessidade de uma 48ª prestação, nem de um pagamento final. Neste caso, o empréstimo seria amortizado em 10 períodos (sem contabilizar juros).

A calculadora trata deste cenário recalculando e reduzindo a prestação regular.

Se introduzir valores diferentes de zero para os cinco campos, a calculadora recalculará o montante do pagamento final que forneceu.

Nota: Um pagamento final não é o mesmo que o saldo remanescente de um empréstimo. Consulte a “calculadora de saldo em dívida” se precisar calcular o saldo do empréstimo após efetuar um pagamento.