Accurate kalkulator płatności balonowej

Czym jest kredyt balonowy?

Kalkulator kredytu balonowego oblicza kwotę płatności okresowej lub końcową kwotę balonowego. Tworzy harmonogramy z datami. Obsługuje dodatkowe płatności.

- Rozwiązuje dla 5 niewiadomych.

- Obsługuje dodatkowe płatności i możliwość wyboru dat przez użytkownika.

- Tworzy drukowalny harmonogram płatności.

- Now export to XLSX/DOCX files.

Możesz skonstruować kredyt, aby spełniał Twoje konkretne potrzeby.

Kredyt balonowy—nazwa brzmi lekko, ale jest produktem finansowym, który może wiązać się ze znacznym ryzykiem.

Kredyt balonowy ma regularną płatność okresową obliczaną na podstawie jednego terminu (np. 30 lat), podczas gdy ostateczna płatność jest wymagalna wcześniej (np. po 7 latach).

Wikipedia definiuje kredyt balonowy lub hipoteczny jako pożyczkę:

który nie jest w pełni amortyzowany przez cały okres trwania zobowiązania, pozostawiając saldo do spłaty w terminie zapadalności. Ostateczna płatność nazywana jest płatnością balonową ze względu na jej duży rozmiar.

Ten kalkulator kredytu balonowego nie tylko oblicza ostateczną płatność balonową— pomaga także w skonstruowaniu pożyczki spełniającej twoje konkretne potrzeby.

Rozważ poniższe typowe scenariusze kredytowe:

- Jeśli chcesz wiedzieć, jaka płatność okresowa doprowadzi do określonej ostatecznej kwoty balonowej, ten kalkulator obliczy regularną płatność.

- Jeśli musisz ustawić regularną płatność na uzgodnioną, nietradycyjną kwotę przed obliczeniem płatności balonowej, ten kalkulator również to umożliwia.

- Jeśli masz budżet zarówno na płatność okresową, jak i na płatność balonową i chcesz wiedzieć, ile możesz pożyczyć, ten kalkulator może wykorzystać twoje dane do obliczenia kwoty kredytu.

- Jeśli chcesz jeszcze bardziej obniżyć płatność okresową, możesz wybrać płatności tylko odsetkowe.

- Jeśli chcesz, aby płatność okresowa była obliczona na podstawie 30‑letniego terminu, a płatność balonowa na podstawie 7‑letniego terminu, możesz również wykonać takie obliczenie. Zobacz “Wykonywanie dwustopniowego” poniżej…

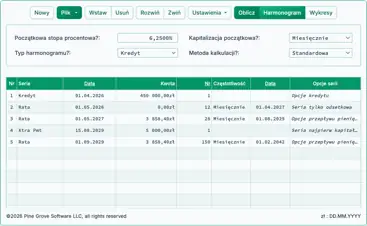

Kalkulator‑Oblicz płatność okresową, końcową kwotę balonową lub liczbę rat

Aby ustawić preferowaną walutę i format daty, kliknij link “$ : MM/DD/YYYY” w prawym dolnym rogu dowolnego kalkulatora.

Informacje

Korzystanie z kalkulatora kredytu balonowego

Szybko

Wybierz datę

Jak wspomniano, kredyt balonowy to pożyczka, której regularna płatność okresowa jest obliczana na podstawie jednego terminu (np. 30 lat), podczas gdy ostatnia płatność jest wymagalna wcześniej (np. po 7 latach).

Jeśli nie znasz kwoty regularnej płatności kredytowej, musimy najpierw ją obliczyć przed wyliczeniem ostatecznej kwoty balonowej.

Przykład: Załóżmy, że rozważasz kredyt hipoteczny na 146 500 zł. Chcesz, aby miesięczna płatność była obliczona na podstawie kredytu 30‑letniego, ale spłacisz saldo po 72 miesiącach.

Wykonywanie dwustopniowego

Krok 1: Wprowadź:

| Kwota kredytu?: | $145,500.00 |

| Roczna stopa?: | 4.5000% |

| Płatność balonowa? (#): | 360 |

| Płatność okresowa?: | $0.00 |

| Ostateczna/płatność balonowa (może być 0)?: | $0.00 |

Gdy wprowadzisz “0” zarówno dla “Płatności okresowej”, jak i dla “Ostatecznej/płatności balonowej”, ustawiasz kalkulator do obliczenia równej płatności na cały okres kredytu. Oznacza to, że ostateczna płatność nie będzie płatnością balonową.

Kliknij “Oblicz”, aby zobaczyć wyniki. 737 zł jest kwotą regularnej płatności dla kredytu 30‑letniego. (Ostateczna płatność jest zaokrąglona o mniej niż 2,00 zł, czyli mniej niż 0,01 zł na jedną regularną płatność.)

| Płatność okresowa?: | $737.23 |

| Ostateczna/płatność balonowa (może być 0)?: | $735.27 |

Krok 2: Teraz oblicz kwotę płatności balonowej. Przy płatności balonowej wymagalnej po sześciu latach, ustaw kalkulator następująco:

| Kwota kredytu?: | $145,500.00 |

| Roczna stopa?: | 4.5000% |

| Płatność balonowa? (#): | 72 |

| Płatność okresowa?: | $737.23 |

| Ostateczna/płatność balonowa (może być 0)?: | $0.00 |

Kliknij “Oblicz,”, a to będzie płatność balonowa, która będzie wymagalna w ostatnim miesiącu szóstego roku, jeśli dłużnik dokonuje płatności na podstawie założonego 30‑letniego terminu:

| Ostateczna/płatność balonowa (może być 0)?: | $130,433.50 |

Jeśli celem jest poznanie kwoty płatności balonowej, to jesteś gotowy.

Jednak przy użyciu tego kalkulatora można zrobić więcej. Możesz skonstruować pożyczkę według własnych potrzeb.

Inne scenariusze — bardzo elastyczne!

| Kwota kredytu?: | $145,500.00 |

| Roczna stopa?: | 4.5000% |

| Płatność balonowa? (#): | 72 |

| Płatność okresowa?: | $0.00 |

| Ostateczna/płatność balonowa (może być 0)?: | $100,000.00 |

| Wynik: | |

| Płatność okresowa?: | $1,110.73 |

| Kwota kredytu?: | $145,500.00 |

| Roczna stopa?: | 4.5000% |

| Płatność balonowa? (#): | 72 |

| Płatność okresowa?: | $2,000.00 |

| Ostateczna/płatność balonowa (może być 0)?: | $0.00 |

| Wynik: | |

| Ostateczna/płatność balonowa (może być 0)?: | $27,541.94 |

| Kwota kredytu?: | $0.00 |

| Roczna stopa?: | 4.5000% |

| Płatność balonowa? (#): | 72 |

| Płatność okresowa?: | $1,000.00 |

| Ostateczna/płatność balonowa (może być 0)?: | $50,000.00 |

| Wynik: | |

| Kwota kredytu?: | $84,794.97 |

Kredyt balonowy z dodatkowymi płatnościami

Obsługa dodatkowych płatności w kalkulatorze jest bardzo elastyczna. Najpierw zauważysz, że kalkulator prosi o podanie daty “Rozpoczęcie dodatkowych płatności?”. Dzięki temu możesz zaplanować dodatkowe płatności pomiędzy regularnymi terminami, jeśli taki harmonogram lepiej odpowiada Twojemu przepływowi gotówki.

Jak wspomniano wcześniej, kalkulator umożliwia jednorazową dodatkową płatność lub wiele dodatkowych płatności. Wiele dodatkowych płatności może obejmować dwie płatności lub dowolną liczbę płatności aż do całkowitej spłaty kredytu. (W takim przypadku ustaw liczbę dodatkowych płatności na „Nieznany”.)

Gdy dodatkowe płatności są “poza harmonogramem”, kalkulator przygotowuje rozszerzony raport. Raport pokazuje, że dodatkowa płatność jest w całości (100 %) przydzielona do kapitału, podczas gdy odsetki nadal narastają.

Zauważ, że płatność tylko odsetkowa spada z 545 zł do 526 zł po dodatkowej płatności.

To jest prawidłowy sposób zastosowania płatności— coś, czego inne kalkulatory internetowe zazwyczaj nie obsługują prawidłowo, jeśli w ogóle dopuszczają dodatkowe płatności pomiędzy regularnymi płatnościami.

Metoda płatności tylko odsetkowych jest przypadkiem szczególnym

Najczęściej płatności okresowe są przydzielane zarówno do kapitału, jak i odsetek. Przy każdej płatności saldo kredytu jest zmniejszane.

A co jeśli pożyczkobiorca chce płacić jeszcze mniej w każdym okresie?

W takim przypadku pożyczkodawca może zgodzić się na kredyt balonowy, w którym pożyczkobiorca płaci jedynie odsetki należne w każdym terminie płatności. Płacenie wyłącznie odsetek w każdym okresie dodatkowo obniża kwotę płatności dla pożyczkobiorcy.

Ten kalkulator obsługuje płatności tylko odsetkowe (wybierz opcję w sekcji „Metoda amortyzacji”). Jeśli wybierzesz tę opcję, kalkulator działa nieco inaczej.

- Po pierwsze, płatność balonowa zawsze będzie równa kwocie kredytu. W związku z tym nie można wyliczyć płatności balonowej.

- Patrząc z innej perspektywy, użytkownik nie może podać kwoty płatności okresowej. Kalkulator zawsze obliczy kwotę regularnej płatności, ponieważ jest to należna odsetek.

- Gdy wprowadzisz dodatkowe płatności do przepływu tylko odsetkowego, główne okno kalkulatora wyświetla kwotę pierwszej płatności tylko odsetkowej. Po każdej przedpłaconej kwocie kapitału kolejne płatności są zmniejszane, ponieważ wcześniejsze spłacanie obniża saldo kredytu i w konsekwencji zmniejsza należne odsetki.

Mając powyższe na uwadze, jeśli wybierzesz opcję tylko odsetkową, w prawie wszystkich przypadkach będziesz chciał ustawić oba te pola na 0.

| Płatność okresowa?: | $0.00 |

| Ostateczna/płatność balonowa (może być 0)?: | $0.00 |

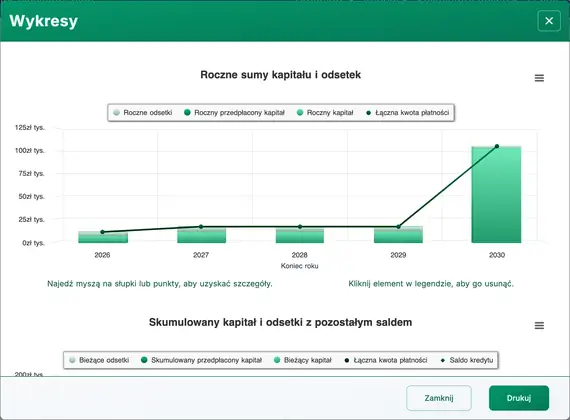

Wykresy

Przeglądanie długich kolumn liczb może być trudne. Wykresy przepływów pieniężnych ułatwiają zobaczenie zależności między kapitałem, odsetkami i dodatkowymi płatnościami.

Ten kalkulator tworzy trzy wykresy.

- Roczny wykres porównuje łączne odsetki i kapitał spłacone każdego roku.

- Wykres skumulowany pokazuje kwoty przydzielone do kapitału i odsetek od początku kredytu.

- Wykres kołowy pokazuje zależność między łącznymi odsetkami a kapitałem wraz z obliczonymi procentami.

Blogerzy mogą używać tych wykresów, aby zilustrować swoją analizę. Kliknij aby uzyskać kilka opcji eksportu.

Czy powinienem wziąć kredyt balonowy? To ryzyko.

Kredyty balonowe mają zalety. Pożyczkobiorca może pożyczyć dużą kwotę na krótki okres, jednocześnie dokonując stosunkowo niewielkich płatności okresowych.

Jednak pożyczkobiorca powinien rozważać tego typu kredyt tylko wtedy, gdy jest pewny, że będzie miał dostępne środki lub że zdąży refinansować kredyt w czasie, aby dokonać płatności balonowej, gdy będzie wymagalna. W przeciwnym razie pożyczkobiorca najprawdopodobniej nie wywiąże się z warunków kredytu i ryzykuje uszczerbek w ocenie kredytowej.

Co o tym sądzisz? Czy kredyt balonowy jest użytecznym produktem finansowym? A może jesteś emitentem takich kredytów? Jeśli tak, czy masz coś do dodania do powyższego?

Możesz zostawić swoje komentarze i pytania poniżej.

Pomoc przy obliczaniu kredytu balonowego

Za pomocą tego kalkulatora możesz obliczyć jedną z pięciu możliwych niewiadomych. Wprowadź 0 dla dokładnie jednej z następujących pozycji: „kwota kredytu”, „roczna stopa procentowa”, „płatność balonowa przypadająca na numer płatności”, „płatność okresowa” lub „ostateczna/płatność balonowa”.

Umożliwia to łatwe wyliczenie kwoty płatności okresowej, która skutkuje określoną płatnością balonową. Możesz także wyliczyć kwotę płatności balonowej, podając kwotę regularnej płatności.

Jeśli wyliczasz płatność balonową, a płatność okresowa również maleje, oznacza to, że płatność okresowa była większa niż konieczna przy pozostałych danych kredytu.

Rozważ ten skrajny przykład:

Jeśli kwota kredytu wynosi 100 000 zł, płatność balonowa przypada na okres 48, a płatność okresowa wynosi 10 000 zł, nie ma potrzeby dokonywania 48‑tej płatności ani płatności balonowej. W tym przypadku kredyt zostałby spłacony w 10 okresach (bez uwzględnienia odsetek).

Kalkulator radzi sobie z tym scenariuszem, przeliczając i obniżając regularną płatność.

Jeśli wprowadzisz niezerowe wartości we wszystkich pięciu polach, kalkulator przeliczy podaną kwotę płatności balonowej.

Uwaga: Płatność balonowa nie jest tym samym co pozostałe saldo kredytu. Zobacz „Kalkulator salda pozostałego”, jeśli potrzebujesz obliczyć saldo kredytu po dokonaniu płatności.