Jak obliczyć pożyczkę według reguły USA – brak odsetek od odsetek

Aby ustawić preferowaną walutę i format daty, kliknij odnośnik „$ : MM/DD/YYYY” znajdujący się w prawym dolnym rogu dowolnego kalkulatora.

Samouczek krok po kroku

Samouczek 16

Regulacja U.S. Rule jest zdefiniowana w Biurze Ochrony Finansowej Konsumentów Stanów Zjednoczonych (dawniej w Rezerwie Federalnej) jako Regulation Z. Ta regulacja jest również znana jako ustawa Truth in Lending:

3. U.S. Rule. U.S. Rule nie powoduje kapitalizacji odsetek – wszelkie nieopłacone naliczone odsetki są gromadzone oddzielnie i nie są dodawane do kapitału. Dodatkowo, zgodnie z U.S. Rule, nie dokonuje się obliczenia odsetek aż do momentu otrzymania płatności.

Zgodnie z U.S. Rule, jedynie nieopłacone saldo kapitału (z wyłączeniem nieopłaconych odsetek) jest używane jako podstawa do obliczania należnych odsetek.

Jeśli nie występują okresy negatywnej amortyzacji, to amortyzacja zgodna z U.S. Rule jest taka sama jak standardowa amortyzacja.

Negatywna amortyzacja występuje, gdy saldo kredytu rośnie pomimo regularnych płatności. Dzieje się tak, gdy płatność jest niższa od należnych odsetek.

Program Ultimate Financial Calculator obsługuje wszystkie te zasady i zachowania.

Wszyscy użytkownicy powinni najpierw zapoznać się ze szczegółowym pierwszym samouczkiem, aby zrozumieć podstawowe pojęcia i ustawienia UFC.

Aby utworzyć harmonogram amortyzacji wykorzystujący U.S. Rule i oddzielnie śledzący nieopłacone odsetki, postępuj zgodnie z poniższymi krokami:

- Ustaw Typ harmonogramu na Kredyt.

- Alternatywnie, kliknij przycisk , aby usunąć poprzednie wpisy.

- Kliknij , a następnie wybierz . Ustaw Zaokrąglanie na Dopasuj ostatnią kwotę, aby uzyskać „0” saldo.

- W sekcji nagłówka dokonaj następujących wyborów:

- W polu Metoda obliczeń wybierz Zasada USA.

- Ustaw początkowe kapitalizowanie na Miesięczne.

- Wprowadź wartość 6,0 jako Początkową stopę procentową.

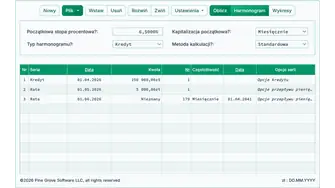

- W wierszu 1 obszaru wprowadzania przepływów pieniężnych utwórz serię Kredyt.

- Ustaw Datę na 1 lipca 2024.

- Ustaw kwotę na 35 000,00 zł.

- Ustaw Liczbę (okresów) na 1.

- Uwaga: Gdy liczba okresów jest ustawiona na 1, nie możesz określić częstotliwości. Jeśli zostanie podana częstotliwość, zostanie ona automatycznie usunięta po opuszczeniu wiersza.

- Przejdź do wiersza 2 obszaru wprowadzania przepływów pieniężnych.

- Wybierz Płatność dla Serii.

- Ten przykład zakłada kredyt pięcioletni z 60 miesięcznymi płatnościami.

- Pierwsze sześć płatności wyniesie 150,00 zł. Jest to mniej niż odsetki należne za każdy okres.

- Ustaw Datę na 1 sierpnia 2024.

- Ustaw Kwotę na 150,00 zł.

- Ustaw Liczbę (okresów) na 6.

- Wybierz Płatność dla Serii.

- Przejdź do wiersza 3 obszaru wprowadzania przepływów pieniężnych.

- Wybierz Płatność dla Serii.

- Ustaw Datę na 1 lutego 2025.

- Ustaw kwotę na Nieznany, wpisując N.

- Ustaw Liczbę (okresów) na 54.

- Twój kalkulator będzie teraz wyglądał tak (Rys. 1):

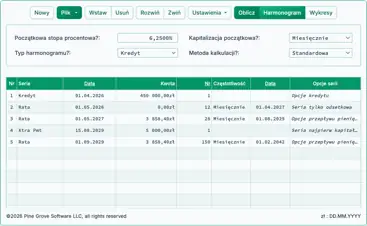

- Kliknij . Obliczony wynik to 744,35 zł. Zobacz Rys. 2.

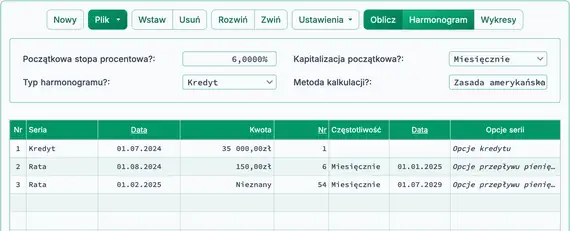

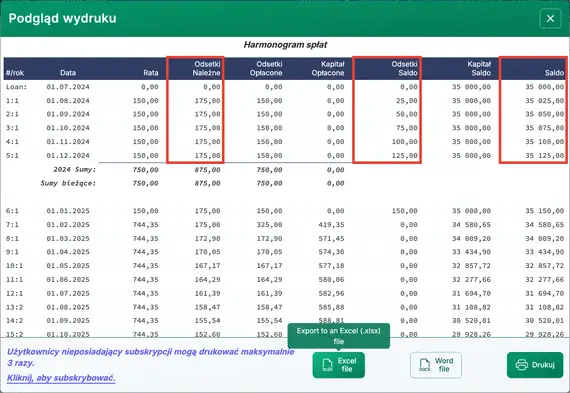

- Aby zobaczyć, jak U.S. Rule wpływa na kredyt, wyświetl harmonogram amortyzacji:

- Kliknij . Zobacz Rys. 3.

(Jest to określane jako negatywna amortyzacja, gdy saldo kredytu rośnie pomimo dokonywania płatności.)

- Uwagi dotyczące harmonogramu:

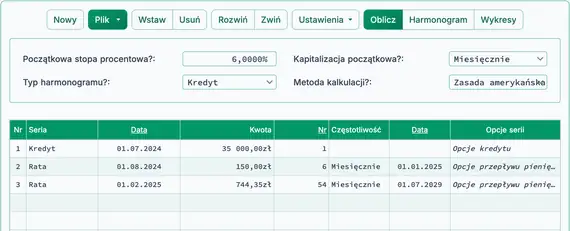

- Kredyt doświadcza negatywnej amortyzacji—saldo rośnie, ponieważ pierwsze sześć płatności jest niższych od należnych odsetek.

- Nieopłacone odsetki są rejestrowane jako oddzielne saldo, zgodnie z wymogami U.S. Rule.

- Mimo że saldo kredytu rośnie, kwota odsetek należna każdego miesiąca pozostaje stała i wynosi 175,00 zł.

- Możesz chcieć porównać ten harmonogram z innym, który używa tych samych danych wejściowych, ale ustawia Metodę obliczeń na Zwykłą.

U.S. Rule jest uważany za przyjazny konsumentom, ponieważ zmniejsza kwotę odsetek, które w przeciwnym razie by się nagromadziły. Jednak wpływa on na obliczenia odsetek tylko w przypadku negatywnej amortyzacji. Nawet wtedy różnica jest zazwyczaj niewielka. Możesz użyć Ultimate Financial Calculator, aby porównać obie metody i zobaczyć wyniki.

Powrót do Ultimate Financial Calculator.