Kalkulator oszczędności i harmonogram

Kalkulator oszczędności, podobnie jak inne kalkulatory finansowe na tej stronie, pomaga w planowaniu finansowym. Podstawowy kalkulator oszczędności może obliczyć jedynie wartość końcową. Ten kalkulator potrafi rozwiązać dowolną z czterech niewiadomych. Więcej szczegółów poniżej…

Kalkulator‑Oblicz kwotę oszczędności, stopę, okres i końcową kwotę

Aby ustawić preferowaną walutę i format daty, kliknij link “$ : MM/DD/YYYY” w prawym dolnym rogu dowolnego kalkulatora.

Informacje

Kalkulator okresowych wpłat

Według InvestNaija (2025), „zacznij od małej, regularnej kwoty oszczędności i zwiększaj ją w miarę wzrostu dochodów. … Jeśli czekasz, aby zaoszczędzić to, co pozostaje po wydatkach, będziesz czekać wiecznie.” To pokazuje, że skromne, ale konsekwentne nawyki oszczędzania budują majątek i dyscyplinę skuteczniej niż nieregularne, jednorazowe wpłaty.

Ten kalkulator oszczędności przyjmuje opcjonalną kwotę początkową i okresowe wpłaty, aby obliczyć wartość końcową.

- Rozwiązuje wiele niewiadomych.

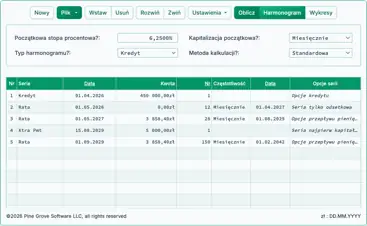

- Utwórz drukowalny harmonogram pokazujący odsetki zarobione w każdym okresie.

- Oblicz odsetki składane lub proste

Naucz dzieci o oszczędzaniu i odsetkach (darmowe pieniądze!)

Możesz ustawić „deposit/investment frequency” na weekly, aby stało się to Weekly Savings Calculator, lub na monthly, aby stało się to Monthly Savings Calculator.

Dostępnych jest jedenaście częstotliwości depozytów. Wybierz tę, która pasuje do Twojej sytuacji. Aby wyrobić nawyk oszczędzania, wybierz okresowy depozyt zgodny z harmonogramem wypłat w Twojej firmie.

Po obliczeniu kliknij przycisk harmonogramu, aby utworzyć harmonogram oszczędności w wybranej częstotliwości. Jeśli wolisz wyniki wizualne, przejrzyj dostępne wykresy.

Za pomocą tego kalkulatora możesz odpowiedzieć na pytania, takie jak:

- Do jakiej kwoty moje oszczędności wzrosną po „X” latach?

- Ile powinienem odkładać co miesiąc?

- Jaka jest stopa procentowa?

- Jak długo potrwa, aby osiągnąć mój cel?

Możesz zadawać inne podobne pytania, a ten kalkulator oszczędności obliczy odpowiedzi.

Kalkulator oszczędzania jednego dolara dziennie

Pokażmy elastyczność tego kalkulatora. Ten przykład jest również odpowiedni do nauczania dzieci. Ile będziesz mieć, jeśli zaoszczędzisz jeden dolar dziennie przez czterdzieści lat—typowy okres aktywności zawodowej? Jaki udział w wartości końcowej będzie pochodził z wkładów, a jaki z przyrostu inwestycyjnego?

Rozważ swoją odpowiedź.

Aby wypróbować obliczenie dolar‑za‑dzień, skonfiguruj kalkulator w następujący sposób. Dostosuj daty i stopę procentową według potrzeb.

| Oszczędności w gotówce (PV) (może być 0) | $0.00 |

|---|---|

| Kwota okresowa oszczędności? | $1.00 |

| Liczba okresów oszczędzania? (#) | 14,600 |

| Roczna stopa procentowa? | 7.5% |

| Kwota docelowa (wartość przyszła)? | $0.00 |

| Data „Today’s Date”? | 03/01/2026 |

| Data pierwszej wpłaty? | 03/01/2026 |

| Częstotliwość wpłat/inwestycji? | Daily |

| Kapitalizacja? | Daily |

Zauważ, że wybrałem 7,5 % jako stopę procentową. Nie oznacza to, że konto oszczędnościowe w banku będzie płacić tę stopę. Jest to przybliżenie pomiędzy stopą 10‑letnich obligacji skarbowych USA (4,2 %) a średnią stopą zwrotu amerykańskiego rynku akcji (11,5 %) mierzonym indeksem S&P 500 na przestrzeni dwudziestu lat, stan na wczesny 2026 rok.

Powierzę Ci obliczenia.

Odsetki uzyskane przy codziennym kapitalizowaniu są prawie dwukrotne w stosunku do całkowitej zainwestowanej kwoty.

Ten kalkulator planu oszczędności zapewnia elastyczność, dzięki czemu możesz testować większość planów oszczędnościowych. Powinieneś uznać go za prosty w odpowiedzi na pytanie „jak będą rosły moje oszczędności?”.

Jeśli nie, proszę zapytaj.

Pomoc – kalkulator oszczędności

Oblicz 4 niewiadome

Jeśli już rozpocząłeś oszczędzanie na cel, wprowadź zgromadzoną kwotę w “Posiadane oszczędności”. W przeciwnym razie pozostaw tę wartość równą zero.

Ten kalkulator może obliczyć dowolną z czterech zmiennych: “Roczna stopa procentowa lub ROI”, “Liczba okresów oszczędzania”, “Kwota regularnych oszczędności” oraz “Kwota docelowa”. Wprowadź zero dla nieznanej wartości.

Na przykład, załóżmy, że chcesz 100 000 zł po 15 lat i możesz odkładać 5 000 zł rocznie. Jaka stopa procentowa jest wymagana? Ponieważ będziemy rozwiązywać zwrot z inwestycji, wprowadź „0” dla “Roczna stopa procentowa”. Załóż, że wpłacasz raz w roku. Wprowadź „15” dla “Liczba okresów”. Ustaw zarówno “Częstotliwość oszczędzania” i “Częstotliwość kapitalizacji” na „Annually”. Wprowadź „5 000” jako “Kwota regularnych oszczędności”. Wprowadź „100 000” jako “Kwota docelowa”.

Wybierz “Oblicz”. Wynik powinien wynosić “3,5%”.

Aby osiągnąć cel 100 000 zł po 15 latach, musisz uzyskać 3,5% na rocznych wpłatach. W ten sam sposób możesz obliczyć, ile należy odkładać okresowo, jaką kwotę będziesz mieć po określonym oszczędzaniu lub jak długo potrwa osiągnięcie celu. Wprowadź „0” dla nieznanej wartości i podaj pozostałe pola.